Sự kiện: Công bố KQKD Q1/2022

KQKD Q1/2022 của DRC sát với dự báo của chúng tôi với doanh thu thuần đạt 1.284 tỷ đồng (tăng 40,7% so với cùng kỳ) và lợi nhuận thuần đạt 66 tỷ đồng (tăng 3,3% so với cùng kỳ), lần lượt đạt 24% và 20% dự báo cả năm 2022 của HSC.

Đồ thị cổ phiếu DRC phiên giao dịch ngày 25/04/2022. Nguồn: AmiBroker

Doanh thu tăng trưởng mạnh nhờ hoạt động xuất khẩu

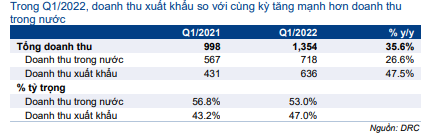

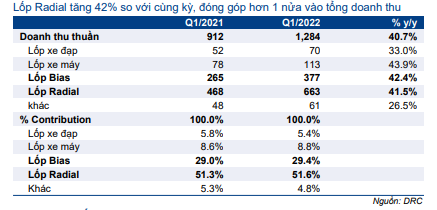

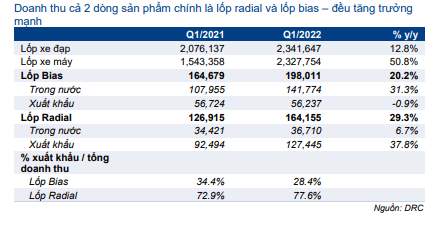

Trong Q1/2022, doanh thu xuất khẩu tăng mạnh hơn so với doanh thu trong nước (tăng 47,5% so với cùng kỳ so với tăng 26,6% so với cùng kỳ). Doanh thu trong nước chịu tác động tiêu cực do số ca nhiễm COVID-19 gia tăng trong kỳ. Tuy nhiên, do các hạn chế đã được gỡ bỏ hoàn toàn, HSC kỳ vọng doanh thu trong nước sẽ tiếp tục cải thiện trong những quý tới. Doanh thu lốp bias và lốp radial, đóng góp 81% tổng doanh thu, tăng mạnh 42% so với cùng kỳ.

Tỷ suất lợi nhuận giảm do chi phí đầu vào tăng

Trong Q1/2022, tỷ suất lợi nhuận gộp giảm xuống 15,6% từ mức 18,2% trong Q1/2021. Tất cả các nguyên liệu đầu vào đều tăng giá mạnh. Cao su thiên nhiên và cao su tổng hợp, cùng chiếm 45% chi phí nguyên liệu, tăng giá lần lượt 9% và 18% so với cùng kỳ do giá dầu tăng mạnh. Các nguyên liệu đầu vào như than, hóa chất và thép thậm chí có mức tăng so với cùng kỳ lớn hơn.

Lưu ý, để bù đắp chi phí đầu vào tăng đột biến, DRC đã nâng giá bán 5% đối với lốp xe đạp & xe máy và 7% đối với lốp xe tải & xe buýt kể từ đầu tháng 4/2022. Theo đó, giá bán trong Q1/2022 sẽ cao hơn khoảng 15% so với cùng kỳ. Do đó, chúng tôi dự báo tỷ suất lợi nhuận sẽ cải thiện trong Q2/2022.

Bảng 1: KQKD Q1/2022, DRC

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

Do KQKD Q1/2022 sát với dự báo, HSC duy trì dự báo với doanh thu thuần năm 2022 đạt 5.328 tỷ đồng (tăng trưởng 21,6%) và lợi nhuận thuần đạt 327 tỷ đồng (tăng trưởng 12,4%).

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 37.700đ. Cổ phiếu DRC đang giao dịch với P/E dự phóng 2022 là 13,6 lần và P/E trượt dự phóng 1 năm là 13,1 lần, so với mức bình quân trong quá khứ là 14,1 lần (trong 5 năm qua).

Bảng 2: Cơ cấu doanh thu theo thị trường, DRC

Bảng 3: Cơ cấu doanh thu theo sản phẩm, DRC

Bảng 4: Cơ cấu doanh thu, DRC

Bảng 5: Cơ cấu doanh thu, DRC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.