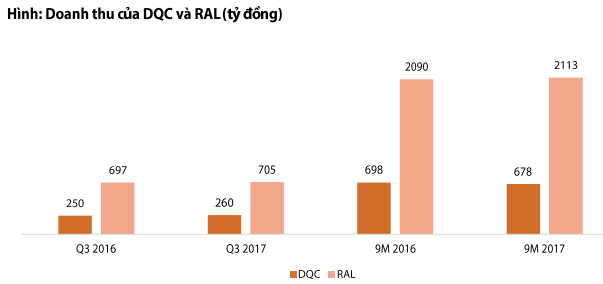

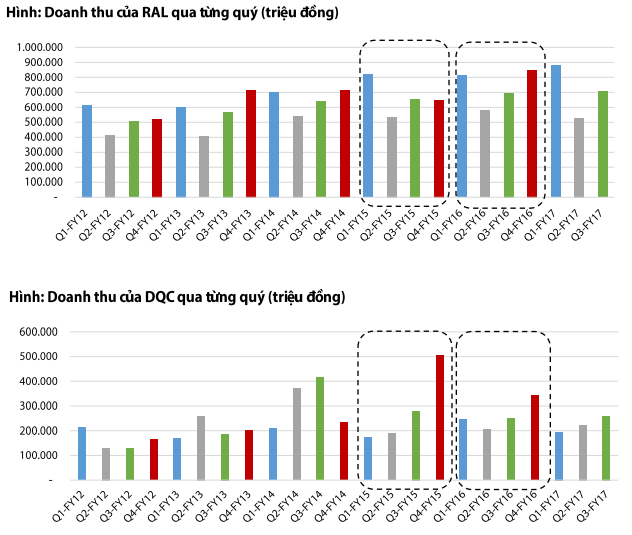

Cả 2 công ty đều có mức tăng trưởng doanh thu gần như đi ngang. Tuy vậy, mức đi ngang này thực ra là tổng hòa của 2 yếu tố: (1) sự tăng trưởng mạnh của đèn LED, và song song là (2) mức sụt giảm cũng rất nhanh của đèn truyển thống. Nếu như năm 2016, đèn LED chỉ chiếm khoảng 25% doanh số của DQC và RAL, thì đến thời điểm này tỷ trọng đó đã tăng lên hơn 40%. Theo đó, chúng tôi uớc tính doanh thu đèn LED của 2 công ty tăng trưởng có thể tăng trưởng mạnh hơn 40-50%, trong khi doanh số đèn truyền thống đã sụt giảm từ 15%-20%.

Đồ thị cổ phiếu RAL cập nhật ngày 30/10/2017. Nguồn: AmiBroker

Đồ thị cổ phiếu DQC cập nhật ngày 30/10/2017. Nguồn: AmiBroker

Doanh thu đi ngang

Điều này khẳng định xu hướng chuyển đổi từ đèn truyền thống sang đèn LED thật sự đang diễn ra hết sức mạnh mẽ.

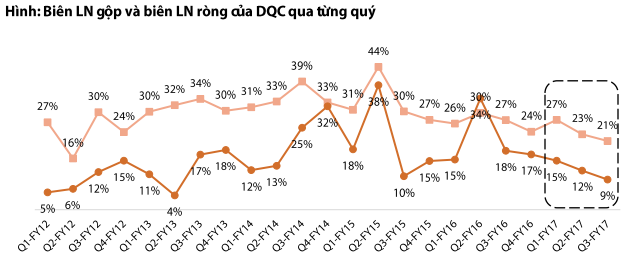

Sự khác biệt đến từ biên lợi nhuận

Thị trường đèn LED tăng trưởng mạnh mẽ, nhưng cạnh tranh với các sản phẩm Trung Quốc cũng hết sức khốc liệt. Do vậy, dễ hiểu là biên LN của DQC đã giảm liên tiếp trong những quý gần đây, khi mà công ty phải đánh đổi biên lợi nhuận với doanh số.

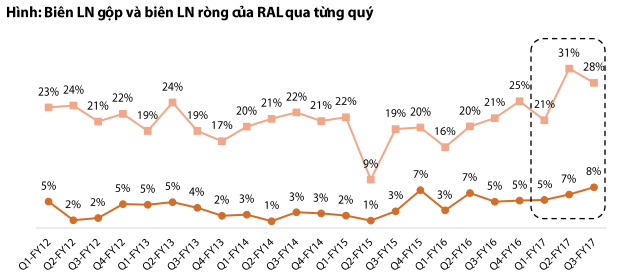

Trong bối cảnh đó, việc biên LN của RAL cải thiện mạnh trong 2 quý gần đây là điều rất bất ngờ mà chúng tôi chưa tìm được lời giải thích hợp lý.

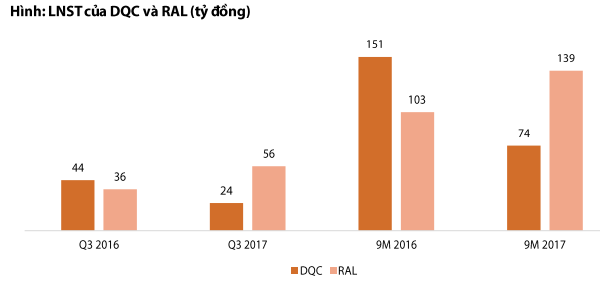

Đây cũng là nguyên nhân chính giải thích cho sự khác nhau về mức tăng trưởng LNST của 2 doanh nghiệp so với cùng kỳ dù xu hướng tăng trưởng doanh thu là giống nhau (bên cạnh việc DQC không còn doanh thu tài chính đến từ đối tác Cuba)

Thay đổi số ngày phải thu (DSO) của 2 công ty vẫn đang đi theo xu hướng hàng năm

Sau 9 tháng, RAL đã hoàn thành 69% kế hoạch doanh thu và 104% kế hoạch LNTT. Với DQC, con số này lần lượt là 65% và 61%. Quý 4 (màu đỏ) thường là điểm rơi về doanh thu của cả 2 công ty, và năm nay có lẽ cũng không phải là ngoại lệ.

Dù vậy, với mức sụt giảm biên LN gộp thậm chí còn vượt quá ước tính của chúng tôi, DQC khó có khả năng hoàn thành kế hoạch đặt ra trong năm nay. Theo đó, chúng tôi điều chỉnh mức doanh thu và LNST của DQC trong 2017 xuống còn 992 tỷ đồng (-4% YoY) và 103 tỷ đồng (-49% YoY), tương ứng EPS 2017 là 2.900 đồng.

Trong số 650 tỷ đồng tiền mặt và gửi ngân hàng (hay hơn 20.000 đồng/cổ phiếu), chúng tôi ước tính số tiền nhàn rỗi của DQC rơi vào khoảng 9.000 đồng/cổ phiếu. Khoản tiền này, cộng thêm với mức định giá theo P/E khoảng 8 lần thì trong ngắn hạn giá DQC rơi vào khoảng 8×3+9 =33.000 đồng/cổ phiếu. Như vậy, 3 tháng sau báo cáo phân tích DQC của Rồng Việt Research, giá cổ phiếu DQC cuối cùng đã giảm về vùng hợp lý. Câu hỏi đặt ra là liệu đây đã là điểm mua vào thích hợp để đón đầu sự tăng trưởng của đèn LED trong tương lai?

Theo chúng tôi nhận định, tình hình kinh doanh của DQC trong năm 2018 hứa hẹn sẽ thuận lợi hơn khi mà:

- Đèn LED đang theo đúng chu kỳ tăng trưởng rất mạnh mẽ.

- Công ty đang nghiên cứu các biện pháp giảm giá thành sản xuất để cải thiện biên LN.

- Kỳ vọng một quy chuẩn về đèn LED được ban hành trong năm 2018.

- Nhà máy mới tại quận 9 đi vào hoạt động vào cuối năm 2018 được hưởng ưu đãi về thuế.

Dù vậy, nhìn chung việc các động lực để cổ phiếu có thể tăng giá vẫn chưa thực sự rõ ràng ở thời điểm hiện tại. Do vậy, cân nhắc chi phí cơ hội, chúng tôi cho rằng NĐT nên yêu cầu một mức giá hấp dẫn hơn quanh vùng 30.000 đồng, thậm chí là 27.000 đồng. Ở vùng giá này, DQC được giao dịch thấp hơn giá trị sổ sách, đó là còn chưa tính đến những giá trị thương hiệu quốc gia hơn 40 năm của Điện Quang. Mức giá này cũng bảo đảm cho những rủi ro, nếu vẫn còn, liên quan đến nguyên chủ tịch của DQC.

Nguồn: Rongviet Research