Duy trì khuyến nghị Tăng tỷ trọng với tiềm năng tăng giá 10,5%

Lợi nhuận 9 tháng đầu năm 2022 của DPR khả quan và sát kỳ vọng của HSC, nhờ vào HĐKD cốt lõi là lĩnh vực cao su đạt kết quả tốt. Tuy nhiên, nhiều khả năng lợi nhuận từ chuyển giao đất sẽ không đạt kế hoạch của Công ty cho năm 2022 vì sự chậm trễ trong tiến độ chuyển giao. Hiện chúng tôi thận trọng hơn về triển vọng của các mảng kinh doanh không cốt lõi gồm chuyển giao đất và các dự án mở rộng KCN trong giai đoạn 2022-2024 trước những khó khăn hiện nay trên thị trường BĐS. HSC giảm 26,9% giá mục tiêu xuống còn 61.000đ sau khi giảm bình quân 24,6% dự báo lợi nhuận cho năm 2022-2024 và điều chỉnh giả định định giá. Duy trì khuyến nghị Tăng tỷ trọng (tiềm năng tăng giá là 10,5%).

Đồ thị cổ phiếu DPR phiên giao dịch ngày 10/11/2022. Nguồn: AmiBroker

KQKD 9 tháng: HĐKD cốt lõi đạt kết quả sát kỳ vọng

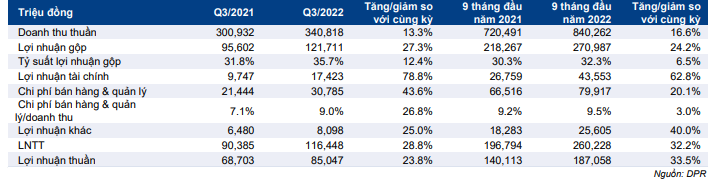

Cổ phiếu DPR đã công bố KQKD Q3/2022 với doanh thu thuần thuần đạt 341 tỷ đồng, tăng 13,3% so với cùng kỳ và lợi nhuận thuần đạt 85 tỷ đồng, tăng 35% so với cùng kỳ. Lũy kế 9 tháng đầu năm 2022, doanh thu thuần tăng 16,6% so với cùng kỳ đạt 840 tỷ đồng và lợi nhuận thuần tăng 33,5% so với cùng kỳ đạt 187 tỷ đồng.

KQKD 9 tháng đầu năm 2022 khả quan nhờ vào lợi nhuận từ mảng cao su và thanh lý cây cao su.

Bảng 1: KQKD 9 tháng đầu năm 2022, DPR

Mảng cao su: KQKD giảm nhẹ nhưng sát dự báo

Trong 9 tháng đầu năm 2022, doanh thu mảng cao su đạt 545 tỷ đồng, giảm nhẹ 4,2% so với cùng kỳ với giá bán bình quân giảm nhẹ 4,7% so với cùng kỳ xuống còn 41 triệu đồng/tấn trong khi sản lượng tiêu thụ tăng nhẹ 0,5% so với cùng kỳ dạt 13.200 tấn.

Lợi nhuận gộp mảng cao su đạt 120 tỷ đồng, giảm 12,7% so với cùng kỳ. Tỷ suất lợi nhuận gộp giảm còn 22,1% từ 24,2% trong 9 tháng đầu năm 2021, chủ yếu vì giá bán bình quân giảm.

Như vậy kết quả thực hiện 9 tháng ở mảng cao su bằng 62,3% dự báo doanh thu và 61,7% dự báo lợi nhuận gộp của HSC cho cả năm 2022. Kết quả này sát với kỳ vọng vì chúng tôi ước tính doanh thu sẽ tăng mạnh trong Q4, là quý cao điểm.

Mảng thanh lý cây cao su: KQKD tăng mạnh và sát kỳ vọng

Lũy kế 9 tháng đầu năm 2022, doanh thu thanh lý cây cao su đạt 113 tỷ đồng, tăng 192% so với cùng kỳ. Lợi nhuận gộp đạt 106 tỷ đồng (tăng 3 lần so với cùng kỳ). Mảng thanh lý cây cao su đóng góp 13,5% vào doanh thu thuần và 39% vào lợi nhuận gộp của DPR trong 9 tháng đầu năm 2022.

Như vậy kết quả thực hiện 9 tháng ở mảng thanh lý cây cao su bằng 69,4% dự báo doanh thu và 71,5% dự báo lợi nhuận gộp của HSC cho cả năm 2022.

Doanh thu khác vượt kỳ vọng

Doanh thu khác (bao gồm doanh thu cho thuê đất KCN từ công ty con CTCP Khu công nghiệp Bắc Đồng Phú, doanh thu sản phẩm cao su từ công ty con Dorufoam, doanh thu sản xuất nông nghiệp và hoạt động khác) 9 tháng đầu năm 2022 bằng 109% dự báo cả năm 2022 của HSC và lợi nhuận gộp đạt 45 tỷ đồng (giảm 14% so với cùng kỳ), bằng 120% dự báo cả năm. Mảng này đóng góp 21,6% vào tổng doanh thu và 16,5% vào tổng lợi nhuận gộp của DPR trong 9 tháng đầu năm 2022.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng nhẹ và lợi nhuận tài chính tăng mạnh

Chi phí bán hàng & quản lý là 80 tỷ đồng (tăng 20,1% so với cùng kỳ), chủ yếu vì chi phí quản lý tăng lên 64 tỷ đồng. Theo đó tỷ lệ chi phí bán hàng & quản lý/doanh thu là 9,5%; cao hơn mức 9,2% trong 9 tháng đầu năm 2021.

Lợi nhuận tài chính 9 tháng đầu năm 2022 đạt 44 tỷ đồng, tăng 62,8% so với cùng kỳ nhờ doanh thu HĐ tài chính tăng 37,3% so với cùng kỳ (với lãi tiền gửi tăng mạnh 35,5% so với cùng kỳ đạt 43 tỷ đồng) trong khi chi phí tài chính giảm 78% so với cùng kỳ xuống còn 1 tỷ đồng (với chi phí lãi vay giảm 80% so với cùng kỳ).

Triển vọng HĐKD không cốt lõi chưa rõ ràng

Cập nhật về hoạt động chuyển giao đất

Theo Quy hoạch tỉnh Bình Phước thời kỳ 2021-2030, DPR sẽ chuyển giao dần khoảng 2.000 ha đất trồng cao su cho chính quyền tỉnh Bình Phước để chuyển đổi mục đích sử dụng sang đất ở hoặc đất thương mại.

Thu nhập từ đền bù chuyển giao đất đã đóng góp đáng kể vào lợi nhuận của DPR kể từ năm 2021. Công ty đã có kế hoạch chuyển giao 120 ha đất cho chính quyền tỉnh Bình Phước trong năm 2022 và đến tháng 10/22, DPR đã hoàn tất giấy tờ thủ tục để chuyển giao hơn 50 ha. Tuy nhiên, việc chuyển giao phần diện tích còn lại (hơn 60 ha) nhiều khả năng sẽ hoãn sang năm 2023.

Về triển vọng thời gian tới, HSC thận trọng hơn về kế hoạch chuyển giao đất cho chính quyền tỉnh Bình Phước vì những khó khăn hiện nay trên thị trường BĐS, xuất phát từ sự hạn chế tín dụng, mặt bằng lãi suất tăng và các quy định chặt chẽ hơn về hoạt động phát hành TPDN được ban hành.

Các dự án KCN mở rộng: Nhiều khả năng sẽ chậm nhận được phê duyệt cuối cùng

Theo ban lãnh đạo DPR, CTCP Khu công nghiệp Bắc Đồng Phú (DPR nắm 51% cổ phần) đã nâng vốn thành công lên 500 tỷ đồng và đã hoàn tất hồ sơ theo yêu cầu của Bộ KHĐT cho việc mở rộng KCN Bắc Đồng Phú và KCN Nam Đồng Phú. Hiện hồ sơ đã được trình bộ KHĐT xem xét phê duyệt. Tuy nhiên, có vẻ quyết định phê duyệt cuối cùng sẽ phải chờ sang năm 2023 thay vì cuối năm 2022 như kỳ vọng trước đây của Công ty.

Vì vậy, HSC giả định thời gian bắt đầu cho thuê đất tại dự án mở rộng KCN Bắc Đồng Phú là năm 2024 (thay vì năm 2023) và tại dự án mở rộng KCN Nam Đồng Phú sẽ là năm 2026 (giữ nguyên so với dự báo trước đây).

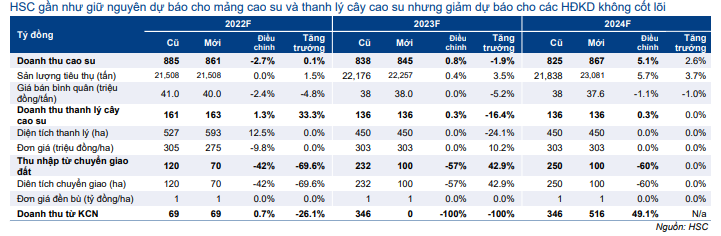

Giảm dự báo cho năm 2022-2024, chủ yếu vì giảm dự báo HĐKD không cốt lõi

HSC giảm bình quân 24,6% dự báo lợi nhuận cho năm 2022-2024, chủ yếu vì hạ giả định thu nhập từ đền bù chuyển giao đất và thay đổi thời gian thực hiện các dự án mở rộng KCN. Chúng tôi phân tích triển vọng của các HĐKD chủ chốt bên dưới đây.

Bảng 2: Điều chỉnh dự báo lợi nhuận cho năm 2022-2024, DPR

Bảng 3: Điều chỉnh giả định dự báo cho năm 2022-2024, DPR

Mảng cao su

HSC sử dụng các giả định sau:

- Doanh thu năm 2022 dự báo đạt 861 tỷ đồng (giữ nguyên so với năm 2021), thấp hơn 2,7% so với dự báo trước đây sau khi chúng tôi giảm nhẹ 2,4% giả định giá bán bình quân xuống còn 40 triệu đồng/tấn (giảm 4,8% so với năm 2021).

- Doanh thu cao su năm 2023 dự báo đạt 845 tỷ đồng (giảm 1,9% so với năm 2022), gần như giữ nguyên so với dự báo trước đây.

- Doanh thu cao su năm 2024 dự báo đạt 867 tỷ đồng (tăng 2,6% so với năm 2023), cao hơn 5,1% so với dự báo trước đây, chủ yếu vì chúng tôi nâng 5,7% giả định sản lượng tiêu thụ lên 23.081 tấn (tăng 3,7% so với năm 2023).

Mảng thanh lý cây cao su

HSC nâng 12,5% dự báo diện tích cây cao su thanh lý lên 593 ha dựa trên kế hoạch của Công ty. Chúng tôi giữ nguyên dự báo cho năm 2023-2024.

Thu nhập từ chuyển giao đất

HSC giảm 41,7% dự báo thu nhập chuyển giao đất trong năm 2022 xuống còn 70 tỷ đồng theo thông tin từ ban lãnh đạo. Chúng tôi cũng giảm đáng kể, giảm 60% dự báo thu nhập chuyển giao đất cho năm 2023-2024 vì thận trọng về triển vọng thị trường BĐS trong 2 năm tới.

Mảng KCN

HSC giả định dự án mở rộng KCN Bắc Đồng Phú sẽ bắt đầu cho thuê đất vào cuối năm 2024 thay vì cuối năm 2023 như trong dự báo trước đây. Trong khi đó, chúng tôi duy trì giả định dự án KCN Nam Đồng Phú sẽ bắt đầu cho thuê đất kể từ năm 2026.

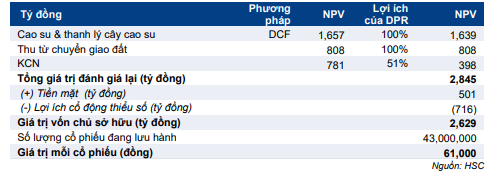

Giảm giá mục tiêu xuống 61.000đ, duy trì khuyến nghị Mua vào

HSC sử dụng phương pháp tổng hợp từng phần để định giá DPR. Sau khi điều chỉnh dự báo lợi nhuận cho năm 2022-2024 và thay đổi các giả định định giá theo phương pháp DCF, chúng tôi giảm 26,9% giá mục tiêu. Cụ thể:

- HSC sử dụng phương pháp DCF để định giá lĩnh vực cao su, bao gồm mảng cao su & thanh lý cây cao su.

- Chúng tôi sử dụng phương pháp chiết khấu giá trị sau thuế để định giá thu nhập từ đền bù chuyển giao đất.

- HSC sử dụng phương pháp DCF để định giá mảng KCN thuộc công ty con là CTCP Khu công nghiệp Bắc Đồng Phú.

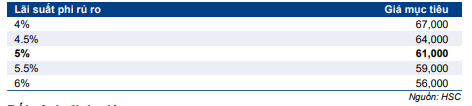

- Sử dụng chi phí vốn bình quân WACC là 11,6% (cao hơn mức 10,3% trong dự báo trước đây) sau khi chúng tôi nâng lãi suất phi rủi ro lên 5% từ 3,5% trước đây và sử dụng chi phí vốn CSH là 13%. HSC cũng đã thực hiện phân tích độ nhạy của giá mục tiêu đối với lãi suất phi rủi ro.

Bảng 4: Định giá, DPR

Bảng 5: Phân tích độ nhạy của giá mục tiêu đối với lãi suất phi rủ, DPR

Bối cảnh định giá

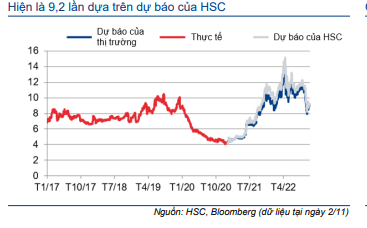

Hiện Cổ phiếu DPR có P/E trượt dự phóng 1 năm là 9,2 lần; cao hơn 0,6 độ lệch chuẩn so với bình quân quá khứ (tính từ tháng 1/2017). Cho năm 2022-2024, lợi nhuận HĐKD cốt lõi từ mảng cao su và thanh lý cây cao su sẽ tích cực.

Mặc dù thận trọng về tiến độ chuyển giao đất và thực hiện các dự án mở rộng KCN trong năm 2022-2024, thu nhập lớn từ tiền đền bù và mở rộng mảng KCN sẽ đem lại dòng tiền mạnh hơn trong tương lai.

Biểu đồ 6: P/E trượt dự phóng 1 năm, DPR

Biểu đồ 7: Độ lệch chuẩn so với bình quân, DPR

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.