Hưởng lợi từ 2 mảng kinh doanh cốt lõi – Báo cáo Thăm doanh nghiệp

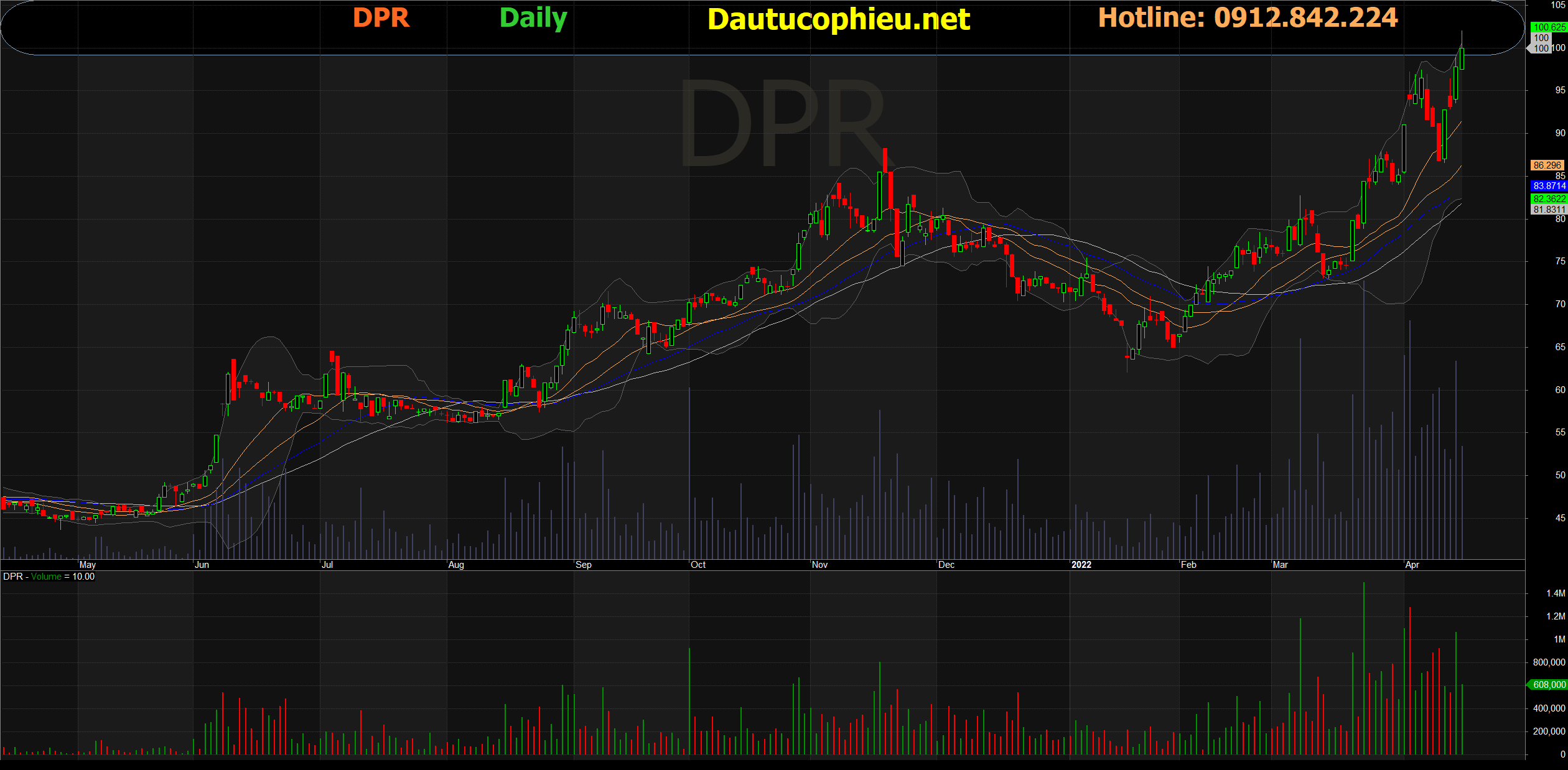

Đồ thị cổ phiếu DPR phiên giao dịch ngày 18/04/2022. Nguồn: AmiBroker

- CTCP Cao su Đồng Phú (Cổ phiếu DPR) là một trong những doanh nghiệp cao su hàng đầu Việt Nam. Ngoài cao su, DPR cũng sở hữu hai khu công nghiệp (KCN) tại Bình Phước.

- Trong khi sản xuất cao su là mảng kinh doanh lớn nhất của DPR (chiếm 74% doanh thu năm 2021), DPR cũng ghi nhận doanh thu từ hoạt động thanh lý cây cao su (10%), phát triển KCN (4%) và các hoạt động khác (12%).

- LNST sau lợi ích CĐTS năm 2021 tăng 142,3% YoY, chủ yếu nhờ giá bán cao su tự nhiên tăng 20,3% và lãi tài chính từ tiền bồi thường cho việc chuyển đổi đất cao su.

- Trong năm 2022, chúng tôi kỳ vọng lợi nhuận của DPR sẽ tăng trưởng tốt nhờ triển vọng tích cực của ngành cao su tự nhiên. Trong khi đó, 2 KCN mở rộng của DPR sẽ được hưởng lợi khi tỉnh Bình Phước đang dần trở thành điểm nóng thu hút đầu tư trong thời gian tới.

- DPR hiện đang giao dịch với P/E trượt là 9,7 lần và P/B quý gần nhất là 1,9 lần – thấp hơn so với mức trung vị của một số công ty cùng ngành.

- DPR thông báo sẽ trả DPS năm 2021 ở mức 3.000 đồng bằng tiền mặt.

- Rủi ro chính: (1) Giá cao su tự nhiên biến động; (2) khả năng DPR không trúng thầu dự án KCN Bắc Đồng Phú và Nam Đồng Phú mở rộng; (3) tiền bồi thường đất cao su giảm.

Nguồn: VCSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: DPR