Các yếu tố căn bản vẫn tích cực

HSC nâng 25% giá mục tiêu lên 95.000đ (từ 76.000đ) nhờ triển vọng mảng cao su tích cực hơn dựa trên xu hướng tăng giá hàng hóa trên thế giới. Trong trung hạn, cao su vẫn là nguồn lợi nhuận quan trọng, đóng góp 43% LNTT năm 2022, 25% năm 2023 và 27% năm 2024. Trong dài hạn, chuyển giao đất sẽ là động lực tăng trưởng lợi nhuận chủ chốt, đóng góp 150 tỷ đồng (31% LNTT) năm 2022 và 250 tỷ đồng (41- 42% LNTT) trong năm 2023 & 2024. Chúng tôi duy trì khuyến nghị Mua vào với tiềm năng tăng giá 29,3% từ thị giá hiện tại.

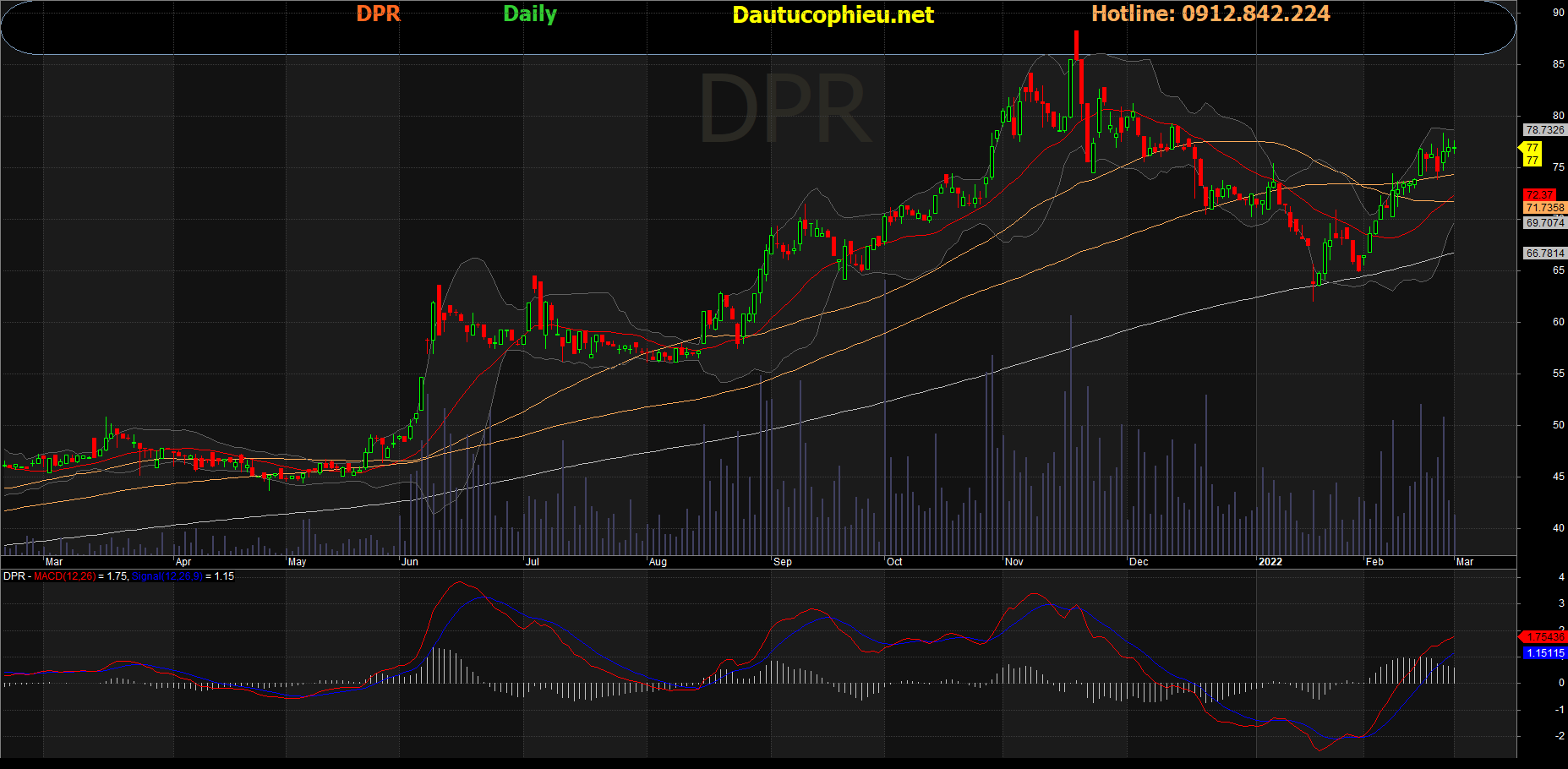

Đồ thị cổ phiếu DPR phiên giao dịch ngày 01/03/2022. Nguồn: AmiBroker

Phân tích KQKD năm 2021

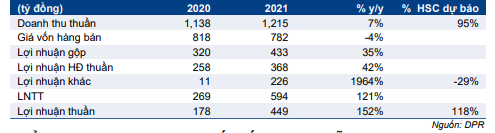

Cổ phiếu DPR đã công bố KQKD năm 2021 với doanh thu thuần tăng trưởng 6,8% đạt 1.215 tỷ đồng và lợi nhuận thuần tăng trưởng 152% đạt 449 tỷ đồng. Lợi nhuận tăng trưởng mạnh nhờ tỷ suất lợi nhuận tăng, xuất phát từ giá bán bình quân tăng và 230 tỷ đồng tiền đền bù chuyển giao đất, đóng góp 51% vào lợi nhuận. Nếu không tính tiền đền bù chuyển giao đất, lợi nhuận thuần năm 2021 tăng trưởng 42,5%.

Lợi nhuận thuần cao hơn 18% dự báo của chúng tôi nhờ lợi nhuận mảng cao su vượt kỳ vọng.

Mảng cao su: Vượt dự báo

Doanh thu cao su tăng trưởng 15% đạt 860 tỷ đồng, chủ yếu nhờ giá bán bình quân tăng 18,8% (đạt 41,8 triệu đồng/tấn) trong khi sản lượng tiêu thụ giảm 7,7% (xuống còn 21.071 tấn). Doanh thu cao su thấp hơn 2% dự báo của HSC.

Lợi nhuận gộp mảng cao su đạt 131 tỷ đồng so với 112 tỷ đồng trong năm 2020, theo đó tỷ suất lợi nhuận gộp đạt 15,3% từ 14,9% trong năm 2020. Trước đó HSC dự báo tỷ suất lợi nhuận gộp là 14,9%.

Thanh lý cây cao su: Vượt dự báo

Doanh thu thanh lý cây cao su giảm 22,3% còn 122 tỷ đồng vì tổng diện tích thanh lý giảm nhẹ 3% xuống còn 500 ha (so với 515 ha trong năm 2020) và giá thanh lý giảm 21% còn 220 triệu đồng/ha; thấp hơn ước tính của HSC là 250 triệu đồng/ha. Doanh thu thực tế cao hơn 5,6% dự báo.

Mảng thanh lý cây cao su đóng góp 110 tỷ đồng (giảm 20,2%) lợi nhuận gộp trong năm 2021 so với dự báo là 79 tỷ đồng.

Đền bù chuyển giao đất: Thấp hơn dự báo

Trong năm 2021, DPR ghi nhận 260 tỷ đồng từ chuyển giao 260 ha đất cho UBND Bình Phước với đơn giá đền bù là 1 tỷ đồng/ha. Diện tích chuyển giao thấp hơn 18% dự báo của HSC là 317 ha, và cũng là kế hoạch ban đầu của Công ty.

Kết quả năm 2021 lần lượt đạt 95% và 118% dự báo doanh thu thuần và lợi nhuận thuần của HSC.

Bảng 1: KQKD năm 2021, DPR

Triển vọng tương lai: Các yếu tố căn bản vẫn tích cực

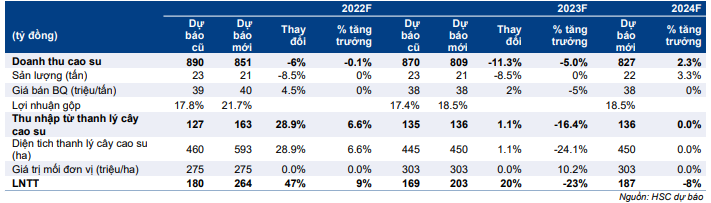

Mảng sao su: Nâng 47% dự báo lợi nhuận cho năm 2022 và 20% cho năm 2023

Hiệp hội Cao su Việt Nam (VRA) dự báo nguồn cung cao su tự nhiên thế giới sẽ bị thiếu hụt trong năm 2022 vì mùa mưa kéo dài hơn tại một số nước Châu Á vào cuối năm 2021. Ngoài ra, giá dầu ở mặt bằng cao cũng sẽ hỗ trợ giá cao su tự nhiên trong năm nay.

Trong khi đó, nhu cầu đối với cao su tự nhiên dự báo vẫn ở mức cao khi nền kinh tế thế giới hồi phục sau dịch bệnh.

Trước tình hình trên, HSC kỳ vọng mảng cao su của DPR sẽ tiếp tục đạt kết quả tích cực và nâng 47% dự báo lợi nhuận mảng này năm 2022 và nâng 20% cho năm 2023 (Bảng 2).

Bảng 2: Điều chỉnh dự báo năm 2022-2024, ngành cao su

- Chúng tôi lần lượt giảm 8,5% và 8,5% giả định sản lượng cao su tiêu thụ năm 2022 và 2023 theo kế hoạch của Công ty.

- Dựa trên giá cao su năm 2021, HSC nâng 4,5% dự báo giá bán bình quân năm 2022.

- Chúng tôi nâng 28,9% diện tích cây cao su thanh lý năm 2022 lên 593 ha dựa trên kế hoạch của Công ty.

Chuyển giao đất: Giảm dự báo năm 2022 và duy trì dự báo năm 2023

Với 260 ha đất chuyển giao trong năm 2021, DPR chỉ hoàn thành 82% kế hoạch đề ra ban đầu là chuyển giao 317 ha do ảnh hưởng của dịch Covid-19. HSC đã thận trọng hơn trong giả định diện tích đất chuyển giao vì việc chậm chuyển giao trong năm 2021 sẽ ảnh hưởng đến kế hoạch chuyển giao trong năm 2022 và các năm sau đó.

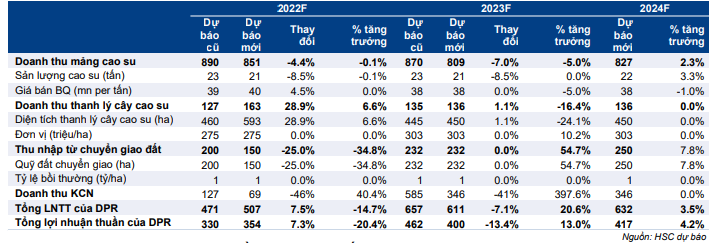

Vì vậy, hiện chúng tôi giả định DPR sẽ chuyển giao 150 ha đất trong năm 2022, trong đó bao gồm 60 ha chưa chuyển giao của năm 2021 chuyển sang và thêm 60 ha chuyển giao để thực hiện KDC Tiến Hưng. Giả định mới thấp hơn 25% so với giả định trong dự báo trước đây.

HSC kỳ vọng DPR sẽ chuyển giao 232 ha trong năm 2023 (không thay đổi so với dự báo trước đây) và 250 ha/mỗi năm từ năm 2024-2029.

Bảng 3: Dự báo kế hoạch chuyển giao đất, DPR

Mảng KCN: Giảm đáng kể dự báo lợi nhuận năm 2022-2023

KCN Bắc Đồng Phú: Tỷ lệ lấp đầy đạt trên 95% tính đến cuối năm 2021

KCN Bắc Đồng Phú hiện hữu thuộc sở hữu của CTCP Khu công nghiệp Bắc Đồng Phú, công ty con DPR nắm 51% cổ phần và hiện đã đạt tỷ lệ lấp đầy trên 95% tại thời điểm cuối năm 2021. Phần diện tích còn lại có thể cho thuê trong năm 2022 là 5 ha, thấp hơn dự báo trước đây của HSC là 15 ha.

Vì vậy, chúng tôi giảm 45,3% dự báo doanh thu cho thuê đất KCN năm 2022 xuống 69 tỷ đồng (giảm 46%).

Dự án KCN mở rộng được giao cho nhà đầu tư thông qua đấu thầu

Theo ban lãnh đạo DPR, dự án KCN Bắc Đồng Phú và Nam Đồng Phú mở rộng đang trong quá trình xin chấp thuận của Văn phòng Thủ tướng chính phủ trong năm 2022. Sau đó, chính quyền tỉnh Bình Phước sẽ ban hành quyết định thu hồi đất (317 ha KCN Bắc Đồng Phú mở rộng và 480 ha KCN Nam Đồng Phú mở rộng) và phê duyệt đơn giá đền bù. Công ty dự kiến các thủ tục trên sẽ hoàn tất trong 6-18 tháng tới.

DPR sẽ chuyển giao đất cho nhà đầu tư các KCN theo lộ trình trong kế hoạch của chính quyền tỉnh Bình Phước và sẽ ghi nhận lợi nhuận đền bù từ chuyển giao đất.

Chúng tôi lưu ý rằng theo các thông lệ hiện nay của UBND tỉnh Bình Phước, đất được giao cho nhà đầu tư KCN thông qua đấu thầu. Vì vậy, vẫn có khả năng CTCP Khu công nghiệp Bắc Đồng Phú (DPR nắm 51% cổ phần) sẽ không trúng thầu mặc dù hiện đang là nhà phát triển dự án hiện hữu. Tuy nhiên, rủi ro ở đây là thấp vì CTCP Khu công nghiệp Bắc Đồng Phú là một đơn vị đầu tư KCN thành công tại địa phương với kinh nghiệm và năng lực tài chính mạnh.

Giảm dự báo lợi nhuận từ KCN Bắc Đồng Phú trong năm 2023

Trong dự báo của mình, chúng tôi giả định CTCP Khu công nghiệp Bắc Đồng Phú sẽ trúng thầu và trở thành nhà đầu tư của dự án KCN Bắc Đồng Phú và Nam Đồng Phú mở rộng, và những KCN này sẽ bắt đầu cho thuê lần lượt từ năm 2023 và 2026.

Sau khi đấu thầu, HSC ước tính chi phí quyền sử dụng đất là 4 tỷ đồng/ha (cao gấp 10 lần so với mức 0,4 tỷ đồng/ha trước đây).

Chúng tôi kỳ vọng dự án KCN Bắc Đồng Phú mở rộng sẽ đem lại 346 tỷ đồng doanh thu và 77 tỷ đồng LNTT trong năm 2023, thấp hơn 41% so với dự báo trước đây vì doanh thu cho thuê thấp hơn trong khi chi phí tiền sử dụng đất cao hơn.

Kế hoạch phát hành và hoán đổi cổ phiếu trong năm 2022

Hoán đổi cổ phiếu để nâng tỷ lệ sở hữu tại DPD

Tại ĐHCĐTN năm 2021, cổ đông đã thông qua tờ trình nâng tỷ lệ sở hữu tại công ty con là CTCP cao su Đồng Phú – Đắc Nông (DPD) từ 88,4% lên 100% thông qua hoán đổi cổ phiếu.

Công ty đã nộp hồ sơ lên UBCKNN và sẽ phát hành 443.025 cổ phiếu (1,03% tổng số lượng cổ phiếu lưu hành) để phục vụ hoán đổi cổ phiếu DPD. HSC kỳ vọng kế hoạch hoán đổi sẽ hoàn tất trong nửa đầu năm 2022. Để phục vụ cho kế hoạch sáp nhập, room nước ngoại của cổ phiếu DPR đã tạm thời giảm về 0%.

Hiện tại, một trong những ngành nghề kinh doanh của DPD là trồng rừng và chế biến gỗ, là ngành NĐTNN không được phép tham gia theo Luật chứng khoán. Vì vậy DPR cần giảm tỷ lệ room về 0% cho đến khi hoàn tất thương vụ và sẽ xin ý kiến cổ đông tại ĐHCĐTN sắp tới về việc điều chỉnh giấy phép kinh doanh. Sau đó, Công ty sẽ nâng room trở lại về 49%.

Phát hành cổ phiếu thưởng tỷ lệ 1:1

Sau khi phát hành hoán đổi cổ phiếu DPD, DPR sẽ phát hành cổ phiếu thưởng tỷ lệ 1:1 và điều này được kỳ vọng sẽ cải thiện thanh khoản cho cổ phiếu DPR.

Cổ tức tiền mặt 1.500đ sẽ được chi trả trong nửa cuối năm 2022

Trong tháng 12/2021, DPR đã trả cổ tức tiền mặt đợt 1 cho năm 2021 là 1.500đ/cp. Còn lại 1.500đ/cp sẽ được chi trả trong nửa cuối năm 2022 sau khi phát hành cổ phiếu thưởng. Lợi suất cổ tức tương đương 4,1% và tỷ lệ lợi nhuận dùng để trả cổ tức là 36%.

Dự báo: Nâng dự báo năm 2022 và giảm dự báo năm 2023

HSC nâng 7,3% dự báo lợi nhuận năm 2022 sau khi nâng 47% dự báo lợi nhuận mảng cao su – mặc dù chúng tôi giảm 25% giả định diện tích đất chuyển giao và giảm 45% dự báo lợi nhuận cho thuê đất KCN.

Chúng tôi giảm 13,4% dự báo lợi nhuận năm 2023 sau khi giảm 41% dự báo doanh thu cho thuê đất KCN. Chính sách đấu thầu mới sẽ làm tăng chi phí tiền sử dụng đất lên 4 tỷ đồng/ha thay vì ước tính 0,4 tỷ đồng/ha trước đây của chúng tôi. Bù lại, HSC nâng 20% dự báo lợi nhuận mảng cao su cho năm 2023.

HSC lần đầu đưa ra dự báo cho năm 2024 với lợi nhuận thuần đạt 417 tỷ đồng, tăng trưởng 4,2%.

Dự báo mới và cũ, cũng như các giả định đằng sau dự báo của chúng tôi được trình bày chi tiết trong Bảng 4-5:

Bảng 4: Điều chỉnh dự báo lợi nhuận năm 2022 & 2023, DPR

Bảng 5: Điều chỉnh giả định năm 2022 & 2023, DPR

Tiềm năng/rủi ro đối với dự báo năm 2022, 2023 và 2024

Tiềm năng vượt dự báo:

- Đơn giá đền bù chuyển giao đất vượt kỳ vọng: Hiện HSC giả định đơn giá đền bù là 1 tỷ đồng/ha cho giai đoạn 2022-2025. Nếu đơn giá thực tế tăng theo thời gian sẽ dẫn đến tiềm năng vượt dự báo.

- Giá cao su vượt kỳ vọng: Giá hàng hóa thế giới, trong đó có cao su đã bước vào xu hướng tăng dài hạn nhờ sự hồi phục kinh tế sau dịch bệnh và sự thiếu hụt nguồn cung do gián đoạn chuỗi cung ứng. Theo đó, giá cao su có thể cao hơn dự báo của HSC. Chúng tôi hiện kỳ vọng mảng cao su sẽ đóng góp khoảng 30-35% vào lợi nhuận của DPR trong giai đoạn 2022-2024; và mức độ đóng góp thực tế có thể sẽ cao hơn.

- Cổ tức tiền mặt cao hơn dự báo: HSC dự báo DPR sẽ trả cổ tức tiền mặt 3.000đ/cp (lợi suất cổ tức 5,1% và tỷ lệ lợi nhuận trả cổ tức 36%) trong giai đoạn 2022-2024. Tuy nhiên, nhờ tiền mặt dồi dào từ nhận tiền đền bù chuyển giao đất, DPR có thể nâng tỷ lệ chi trả cổ tức tiền mặt.

Rủi ro không đạt dự báo:

- Diện tích đất chuyển giao thấp hơn dự báo.

- UBND tỉnh Bình Phước không phê duyệt cho dự án Bắc Đồng Phú và Nam Đồng Phú mở rộng trong 6-18 tháng tới như dự đoán. Điều này sẽ làm chậm kế hoạch chuyển giao đất, từ đó làm giảm thu nhập từ tiền đền bù.

- CTCP Khu công nghiệp Bắc Đồng Phú không trúng thầu và không được chấp thuận là nhà đầu tư dự án Bắc Đồng Phú và Nam Đồng Phú mở rộng. Hiện HSC kỳ vọng dự án Bắc Đồng Phú mở rộng sẽ đóng góp lần lượt 20% và 10% vào doanh thu và lợi nhuận năm 2023 và 2024. Trong khi đó, dự án Nam Đồng Phú mở rộng sẽ bắt đầu đóng góp từ năm 2026.

Nâng 25% giá mục tiêu

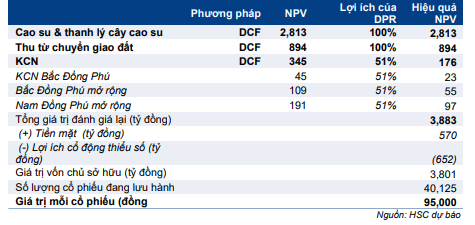

HSC nâng 25% giá mục tiêu sau khi nâng định giá mảng cao su. HSC định giá DPR bằng phương pháp định giá từng phần. Thông tin chi tiết về giả định định giá của chúng tôi như sau:

- Chúng tôi nâng 59% định giá cho mảng cao su để phản ánh triển vọng lợi nhuận tích cực hơn cho năm 2022 và 2023. HSC sử dụng phương pháp DCF và tính ra NPV mảng cao su là 2.813 tỷ đồng. Mảng cao su đóng góp 43% lợi nhuận thuần năm 2022 và 72,4% tổng định giá của DPR.

- HSC điều chỉnh giảm 26% định giá cho dòng tiền từ chuyển giao đất vì giảm 25% giả định diện tích chuyển giao trong năm 2022. Giá trị của mảng này là 894 tỷ đồng và đóng góp 23% vào tổng định giá.

- Chúng tôi điều chỉnh giảm 12% định giá mảng KCN sau khi giảm dự báo lợi nhuận năm 2022 và 2023. Mảng KCN có định giá là 176 tỷ đồng và đóng góp 4,5% vào tổng định giá.

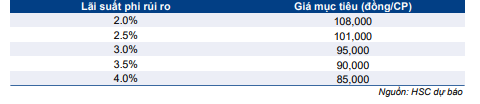

- Chi phí vốn WACC giữ nguyên ở 9,1% dựa trên lãi suất phi rủi ro 3%, chi phí vốn CSH 10% và chi phí vay nợ 4%.

Sau khi nâng định giá mảng cao su, HSC nâng 25% giá mục tiêu lên 95.000đ; tương đương tiềm năng tăng giá 29,3%.

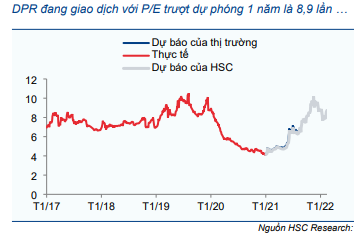

Hiện DPR có P/E dự phóng năm 2022 là 8,9 lần; năm 2023 là 7,9 lần và năm 2024 là 7,6 lần; trong đó P/E dự phóng năm 2022 cao hơn 22%, tương đương 1 độ lệch chuẩn so với bình quân P/E trượt dự phóng 1 năm trong quá khứ là 7,2 lần (bình quân từ tháng 1/2017) (Biểu đồ 8-9).

Tuy nhiên, định giá của DPR thấp hơn so với doanh nghiệp cùng ngành tương đồng nhất là PHR (Tăng tỷ trọng, giá mục tiêu 79.500đ) với P/E dự phóng năm 2022 và 2023 lần lượt là 12,5 lần và 15,1 lần.

Hiện tiềm năng tăng giá của DPR là 29,3 lần và chúng tôi duy trì khuyến nghị Mua vào. Trong ngắn hạn, triển vọng mảng cao su tích cực cũng sẽ đóng góp vào lợi nhuận trong khi tiền đền bù chuyển giao đất sẽ giúp lợi nhuận tăng trưởng mạnh hơn và đem về dòng tiền tốt hơn trong tương lai. HSC kỳ vọng DPR sẽ tiếp tục được định giá lại ở mặt bằng cao hơn.

Bảng 6: Định giá, DPR

Bảng 7: Phân tích độ nhạy của giá mục tiêu với lãi suất phi rủi ro

Bảng 8: P/E dự phóng 1 năm, DPR

Bảng 9: Độ lệch chuẩn so với giá trị bình quân của P/E, DPR

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.