Sự kiện: Công bố KQKD Q4/2023

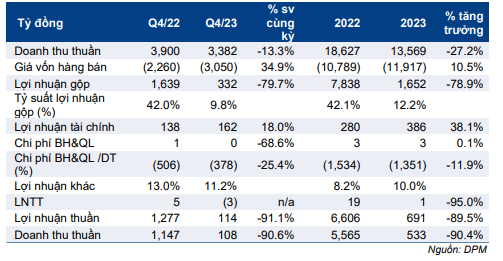

KQKD Q4/2023 của DPM kém tích cực và thấp hơn so với dự báo của chúng tôi. Lợi nhuận thuần đạt 108 tỷ đồng (giảm 90,6% so với cùng kỳ) và doanh thu thuần đạt 3.382 tỷ đồng (giảm 13,3% so với cùng kỳ). Doanh thu thuần sát với dự báo trong khi lợi nhuận thuần thấp hơn 46% so với dự báo của chúng tôi.

Đồ thị cổ phiếu DPM phiên giao dịch ngày 06/02/2024. Nguồn: AmiBroker

Doanh thu sụt giảm chủ yếu do giá bán bình quân các sản phẩm chính giảm mạnh. Trong khi đó, lợi nhuận thuần giảm mạnh do giá bán bình quân giảm và chi phí đầu vào tăng, từ đó khiến (1) tỷ suất lợi nhuận gộp mảng urê và NH3 giảm xuống; 2) lỗ ở mảng sản xuất NPK và 3) lỗ ở mảng nhập khẩu phân bón.

Tính chung cả năm 2023, doanh thu thuần đạt 13.569 tỷ đồng (giảm 27,2% so với cùng kỳ) và lợi nhuận thuần đạt 533 tỷ đồng (giảm 90,4% so với cùng kỳ).

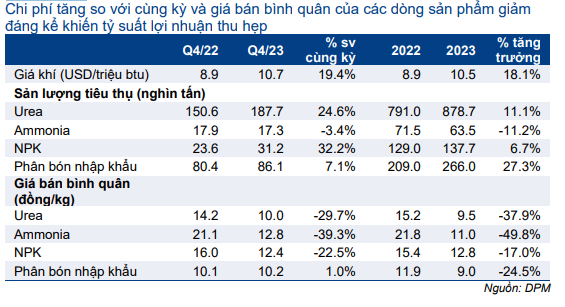

Giá bán bình quân giảm làm giảm doanh thu

Giá bán bình quân ở tất cả các mảng kinh doanh chính đều giảm mạnh, theo xu hướng giá phân bón thế giới, với mức giảm 30-34% so với cùng kỳ.

Trong khi đó, sản lượng tiêu thụ urê, NPK và phân bón nhập khẩu tăng mạnh nhờ sức mua của nông dân tăng lên trong bối cảnh giá bán giảm xuống.

Sản lượng tiêu thụ mảng amoniac giảm 3,4% so với cùng kỳ trong Q4/2023 và giảm 11,2% so với cùng kỳ trong cả năm 2023. Điều này là do nhu cầu tiêu thụ sụt giảm từ các khách hàng chính trong nước (như các doanh nghiệp sắt, thép, cao su và nhà máy nhiệt điện).

Bảng 1: KQKD Q4/2023 và cả năm 2023, DPM

Tỷ suất lợi nhuận gộp giảm do chi phí đầu vào tăng và giá bán bình quân giảm

Chi phí khí bình quân (chiếm khoảng 70% chi phí sản xuất urê của DPM) là 10,7 USD/mmbtu trong Q4/2023, tăng 19,4% so với cùng kỳ. Trong khi đó, giá bán bình quân urê giảm 29,7% so với cùng kỳ. Do đó, tỷ suất lợi nhuận gộp mảng urê giảm mạnh xuống 13,4% (so với ước tính 35% trong Q4/2022).

Trong khi đó, DPM cũng ghi nhận lỗ nhẹ ở mảng NPK và phân bón nhập khẩu trong Q4/2023 do chi phí đầu vào cao và giá bán bình quân giảm.

Do đó, tỷ suất lợi nhuận gộp của Cổ phiếu DPM trong Q4/2023 giảm xuống 9,8% từ 42% trong Q4/2022. Tính chung cả năm 2023, tỷ suất lợi nhuận gộp giảm mạnh xuống 12,2% từ 42,2% trong năm 2022.

HSC duy trì khuyến nghị và giá mục tiêu

HSC duy trì dự báo năm 2024 với lợi nhuận thuần đạt 717 tỷ đồng (tăng trưởng 34%). Chúng tôi kỳ vọng thị trường phân bón toàn cầu sẽ ít biến động hơn trong năm 2024 trong khi giá dầu & khí tự nhiên (nguyên liệu đầu vào chính để sản xuất urê) đang hạ nhiệt. Điều này sẽ hỗ trợ lợi nhuận của DPM trong năm 2024.

Bảng 2: Giá khí, sản lượng tiêu thụ và giá bán bình quân của các sản phẩm chính, DPM

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.