Triển vọng tăng trưởng khiêm tốn; duy trì khuyến nghị Nắm giữ

Theo kế hoạch kinh doanh năm 2021 của DHG, lợi nhuận không tăng trưởng, dù Công ty đang đặt kế hoạch doanh thu thuần tăng trưởng 6%. Chúng tôi hạ 2,3% dự báo lợi nhuận thuần năm 2021 xuống 742 tỷ đồng; trong khi tăng 2,7% dự báo doanh thu thuần lên 3.957 tỷ đồng do tăng dự báo chi phí bán hàng & quản lý. Chúng tôi giữ nguyên dự báo lợi nhuận thuần năm 2022 gần như không đổi ở mức 786 tỷ đồng (tăng trưởng 5,9%). Chúng tôi lần đầu đưa ra dự báo lợi nhuận thuần năm 2023 là 839 tỷ đồng (tăng trưởng 6,7%). Chúng tôi duy trì giá mục tiêu ở mức 103.200đ/cp (tiềm năng tăng giá 1,9%) và khuyến nghị Nắm giữ đối với DHG.

Đồ thị cổ phiếu DHG phiên giao dịch ngày 29/03/2021. Nguồn: AmiBroker

Kế hoạch năm 2021 không tăng trưởng

Cổ phiếu DHG vừa công bố kế hoạch kinh doanh năm 2021 và phương án chi trả cổ tức sẽ trình ĐHCĐ năm nay. Theo đó, Công ty đặt kế hoạch rất khiêm tốn với doanh thu thuần là 3.970 tỷ đồng (tăng trưởng 6%) và LNTT không đổi là 821 tỷ đồng, thấp hơn 4% so với dự báo trước đó của chúng tôi là 854 tỷ đồng.

Cổ tức tiền mặt năm 2020 được đề xuất là 3.000đ/cp (tỷ suất cổ tức 3%), và cổ tức bằng cổ phiếu theo tỷ lệ 10:4, theo đó, cứ sở hữu 10 cổ phiếu thì cổ đông sẽ được nhận thêm 4 cổ phiếu.

Điều chỉnh giảm dự báo năm 2021

Năm 2021, chúng tôi điều chỉnh giảm 2,2% dự báo lợi nhuận thuần xuống 743 tỷ đồng (tăng trưởng 0,5%); trong khi đó, chúng tôi điều chỉnh tăng 2,7% dự báo doanh thu thuần lên 3.975 tỷ đồng (tăng trưởng) do tăng dự báo chi phí bán hàng & quản lý.

Năm 2022, chúng tôi giữ nguyên dự báo lợi nhuận thuần gần như không đổi ở mức 787 tỷ đồng (tăng trưởng 5,9%) trong khi tăng 4,5% dự báo doanh thu thuần lên 4.174 tỷ đồng (tăng trưởng 5,5%). Chúng tôi lần đầu đưa ra dự báo năm 2023 với lợi nhuận thuần là 840 tỷ đồng (tăng trưởng 6,7%); và doanh thu thuần là 4.409 tỷ đồng, (tăng trưởng 5,6%).

Trong giai đoạn 2020-2023, theo dự báo mới, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần là 4,3% và EPS dự phóng mới của chúng tôi thấp hơn dự báo của thị trường trong tất cả các năm trong giai đoạn 2021-2023.

Định giá và khuyến nghị

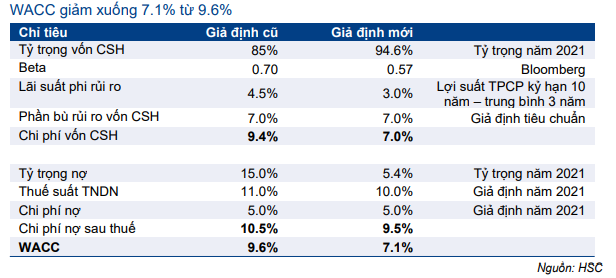

Chúng tôi duy trì giá mục tiêu ở mức 103.200đ/cp. Chúng tôi giảm giả định chi phí vốn bình quân xuống 7,1% từ 9,6% trước đó do giảm giả định lãi suất phi rủi ro (xuống 3% thay vì 4,5% trước đây) và giảm hệ số beta (còn 0,57 thay vì 0,7, theo Bloomberg). Tuy nhiên, chúng tôi áp dụng chiết khấu 10% do tỷ lệ cổ phiếu giao dịch tự do và tính thanh khoản thấp, và điều này bù trừ với việc giảm giả định chi phí vốn bình quân. Theo đó, giá mục tiêu của chúng tôi không thay đổi.

Với tiềm năng tăng giá chỉ là 1,9% so với thị giá hiện tại, chúng tôi duy trì khuyến nghị Nắm giữ đối với DHG.

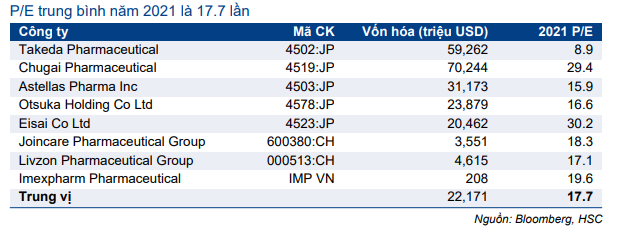

Tại giá thị trường hiện tại, DHG đang giao dịch với P/E dự phóng 2021 là 18,4 lần, sát với P/E dự phóng bình quân 5 năm là 18,3 lần. So sánh với khu vực, DHG đang giao dịch cao hơn 4% so với P/E dự phóng bình quân của các công ty cùng ngành là 17,7 lần cho năm 2021.

Bảng 1: P/E dự phóng lịch sử 1 năm (từ 16/3)

Rủi ro đối với giá mục tiêu và khuyến nghị

Rủi ro KQKD thấp hơn dự báo chủ yếu do tỷ suất lợi nhuận gộp thấp hơn dự báo khi giá nguyên vật liệu tăng cao.

Rủi ro KQKD cao hơn dự báo chủ yếu do chi phí nguyên vật liệu thấp hơn dự báo; và/hoặc chi phí sản xuất hiệu quả hơn. Với sự tham gia của Taisho, DHG trong những năm gần đây đã áp dụng nhiều chiến dịch cắt giảm chi phí. Theo đó , nếu Công ty cắt giảm chi phí tốt hơn kỳ vọng của chúng tôi thì đây sẽ là rủi ro KQKD cao hơn dự báo của cho DHG.

Dự báo mới: Tốc độ tăng trưởng gộp bình quân giai đoạn 2020-2023 khiêm tốn là 4,3%

Theo dự báo mới, tốc độ tăng trưởng gộp bình quân lợi nhuận thuần là 4,3% trong giai đoạn 2020-2023. Chúng tôi hạ 2,3% dự báo lợi nhuận năm 2021 xuống 742 tỷ đồng; trong khi điều chỉnh tăng 2,7% dự báo doanh thu thuần lên 3.957 tỷ đồng do tăng dự báo chi phí bán hàng & quản lý. Chúng tôi giữ nguyên dự báo lợi nhuận thuần năm 2022 ở mức 786 tỷ đồng (tăng trưởng 5,9%). Chúng tôi lần đầu đưa ra dự báo lợi nhuận thuần năm 2023 là 839 tỷ đồng (tăng trưởng 6,7%).

Bảng 2: Điều chỉnh dự báo

Doanh thu thuần: Tăng trưởng một con số ở mức trung bình

Chúng tôi điều chỉnh tăng lần lượt 2,7% và 4,5% dự báo doanh thu thuần cho năm 2021 và 2022. Theo đó, doanh thu thuần năm 2021 và 2022 đạt lần lượt 3.957 tỷ đồng (tăng trưởng 5,4%) và 4.174 tỷ đồng (tăng trưởng 5,5%). Trong năm 2023, chúng tôi dự báo doanh thu thuần tăng trưởng 5,6% lên 4.409 tỷ đồng.

Như thường lệ, các sản phẩm tự sản xuất sẽ là động lực tăng trưởng chính cho DHG trong những năm tới, trong khi đó, chúng tôi dự báo mảng thương mại sẽ không tăng trưởng. Doanh thu các sản phẩm tự sản xuất sẽ tăng trưởng lần lượt 6,1%, 6,2% và 6,3% trong năm 2021, 2022 và 2023. Doanh thu mảng này sẽ đạt lần lượt 3.511 tỷ đồng, 3.729 tỷ đồng và 3.964 tỷ đồng trong năm 2021, 2022 và 2023.

Ngày 10/12/2020, Cục Quản lý Dược (DAV) chính thức công bố DHG đã đạt chứng nhận GMP Nhật Bản (chứng nhận dây chuyền sản xuất đạt tiêu chuẩn) theo tiêu chuẩn Nhật Bản cho 2 dây chuyền sản xuất; viên nén và nén bao phim.

Hiện DHG có gần 100 sản phẩm sản xuất qua 2 dây chuyền này. Các sản phẩm đạt tiêu chuẩn GMP Nhật Bản đạt tiêu chuẩn đấu thầu Nhóm 2, theo đó sẽ mở ra nhiều cơ hội cho DHG tăng doanh thu tại kênh bệnh viện, từ đó nâng cao doanh thu của Công ty. Hiện tại kênh nhà thuốc đóng góp khoảng 80-85% doanh thu, trong khi kênh bệnh viện đóng góp 15-20% còn lại.

Trong các sản phẩm tự sản xuất, nhóm sản phẩm lớn hơn, bao gồm thuốc kháng sinh, thuốc giảm đau và thuốc hạ sốt, sẽ giảm tỷ trọng đóng góp dần theo thời gian; trong khi nhóm sản phẩm nhỏ hơn gồm thuốc tim mạch, dinh dưỡng và cơ bắp,…sẽ có mức tăng trưởng cao hơn và tăng tỷ trọng đóng góp theo thời gian, như trong Bảng 3. Tỷ trọng doanh thu nhóm sản phẩm lớn hơn sẽ giảm dần xuống 51,2% trong năm 2023, từ 56,1% trong năm 2020, theo ước tính của chúng tôi.

Bảng 3: Cơ cấu doanh thu thuần qua các năm

Bảng 4: Doanh thu các còng sản phẩm đóng góp vào doanh thu sản phẩm tự sản xuất

Tỷ suất lợi nhuận gộp thu hẹp

Chúng tôi dự báo tỷ suất lợi nhuận gộp là 47,1% trong năm 2021, thấp hơn 110 điểm phần trăm so với mức 48,2% trong năm 2020 do tăng dự báo giá nguyên liệu. Do tác động của dịch COVID-19, giá các nguyên liệu dược phẩm đã tăng đáng kể trong năm 2020. Nguyên liệu chính của DHG bao gồm amoxicillin và paracetamol. Do đó, chúng tôi dự đoán điều này sẽ ảnh hưởng đến tỷ suất lợi nhuận gộp năm 2021.

Sau đó, trong năm 2022 và 2023, chúng tôi dự báo tỷ suất lợi nhuận gộp không có thay đổi đáng kể. Tỷ suất lợi nhuận gộp năm 2022 sẽ là 47,1% và năm 2023 là 47,3%.

Bảng 5: Lợi nhuận gộp qua các năm

Chi phí bán hàng & quản lý tăng theo doanh thu

Chúng tôi tăng lần lượt 3,1% và 4,4% dự báo chi phí bán hàng & quản lý lên 1.069 tỷ đồng cho năm 2021 (tăng trưởng 6,7%) và 1.125 tỷ đồng cho năm 2022 (tăng trưởng 5,2%). Để thúc đẩy doanh thu, Công ty cần chi nhiều hơn cho các hoạt động tiếp thị/quảng cáo.

Trong năm 2020, do dịch COVID-19, DHG đã trì hoãn một số chi tiêu cho tiếp thị và quảng cáo. Trong năm 2023, chúng tôi dự báo chi phí bán hàng & quản lý là 1.186 tỷ đồng, tăng 5,4%. Chi tiết về chi phí bán hàng và chi phí bán hàng & quản lý được thể hiện trong Bảng 6.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu do đó sẽ tăng từ 26,7% trong năm 2020 lên 27% trong năm 2021, 27% trong năm 2022 và 26,9% trong năm 2023.

Bảng 6: Chi phí bán hàng & quản lý

Bảng CĐKT vẫn lành mạnh

Vào cuối năm 2020, bảng CĐKT khá mạnh mẽ với tiền mặt thuần 1.935 tỷ đồng (tiền mặt và tiền gửi ngân hàng là 2.147 tỷ đồng; nợ vay 112 tỷ đồng). Trong 3 năm tới, chúng tôi dự báo bảng CĐKT sẽ vẫn ổn định với tiền mặt thuần là 1.857 tỷ đồng trong năm 2021, 2.119 tỷ đồng trong năm 2022 và 3.419 tỷ đồng trong năm 2023.

Do đó, chúng tôi kỳ vọng Công ty sẽ duy trì mức cổ tức tiền mặt là 3.000đ/cp mỗi năm, với tỷ suất cổ tức là 3% và tỷ lệ chi trả là 46,7% đến 52,8%.

Bảng 7: Tiền thuần & nợ qua các năm

Định giá và khuyến nghị

Chúng tôi duy trì giá mục tiêu ở mức 103.200đ. Với tiềm năng tăng giá 1,9%, chúng tôi duy trì khuyến nghị Nắm giữ. Tại giá mục tiêu, P/E dự phóng 2021 là 18,8 lần (sát với P/E dự phóng 1 năm là 18,3 lần) và P/E dự phóng 2022 là 17,7 lần. DHG đang giao dịch cao hơn P/E bình quân của các công ty cùng ngành là 17 lần cho năm 2021.

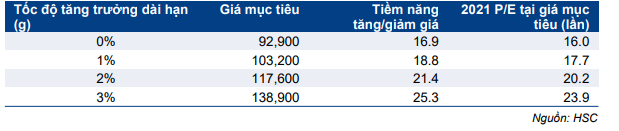

Định giá DCF của chúng tôi áp dụng lãi suất phi rủi ro là 3% (từ 4,5% trước đây), phần bù rủi ro vốn CSH là 7,0% và hệ số beta là 0,57 (từ 0,7, theo Bloomberg). Chúng tôi cũng đã quyết định giảm tỷ lệ tăng trưởng dài hạn xuống 1,0% từ 2,0% trước đó, do triển vọng tăng trưởng khiêm tốn trong những năm tới. Do đó, chi phí vốn bình quân đã được giảm xuống 7,1% từ 9,6% trước đó.

Các giả định của chúng tôi đưa ra giá trị hợp lý là 114.670đ/cp. Sau đó, chúng tôi áp dụng chiết khấu 10% do tỷ lệ cổ phiếu giao dịch tự do thấp, dưới 5%. Hiện Taisho nắm giữ 51,01% và SCIC nắm giữ 43,31% cổ phần của DHG. Trong khi đó, một số quỹ giữ khoảng 3%. Sau khi áp dụng chiết khấu 10% đối với giá trị hợp lý, chúng tôi đưa ra giá mục tiêu là 103.200đ.

Tại giá thị trường hiện tại, Cổ phiếu DHG đang giao dịch với P/E dự phóng 2021 là 18,4 lần, sát với P/E dự phóng 1 năm là 18,3 lần. DHG đang giao dịch cao hơn 4% so với bình quân P/E dự phóng của các công ty cùng ngành là 17,7 lần cho năm 2021.

Chúng tôi giữ nguyên khuyến nghị Nắm giữ đối với DHG với giá mục tiêu không đổi là 103.200đ/cp. Tiềm năng tăng giá chỉ là 1,9% so với thị giá hiện tại.

Bảng 8: Định giá DCF

Bảng 9: Tính toán WACC

Bảng 10: Phân tích độ nhạy

Bảng 11: So sánh với các doanh nghiệp cùng ngành

Nguồn: HSC