Sự kiện: Công bố KQKD Q1/2020

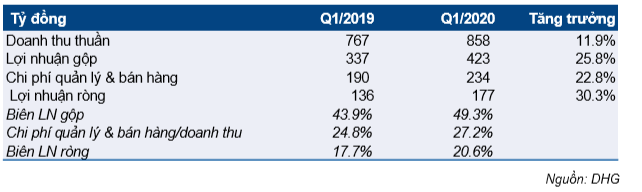

DHG đã công bố KQKD Q1/2020 tăng mạnh gây bất ngờ với doanh thu thuần đạt 858 tỷ đồng, tăng 11,9% so với cùng kỳ. Lợi nhuận ròng tăng mạnh 30,3% so với cùng kỳ đạt 177 tỷ đồng nhờ tỷ suất lợi nhuận gộp tăng 5.4% lên 49,3% so với 43,9% trong Q1/2019.

Đồ thị cổ phiếu DHG phiên giao dịch ngày 28/04/2020. Nguồn: AmiBroker

Doanh thu thuần tăng 11,9% so với cùng kỳ

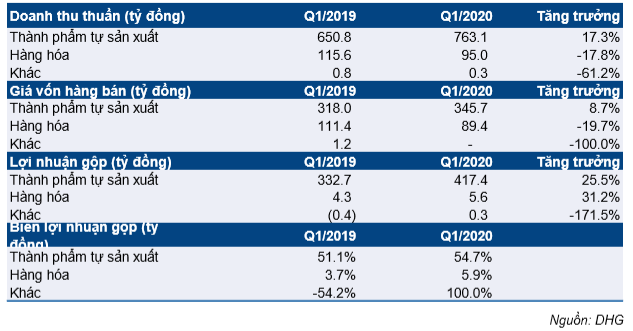

Doanh thu thuần từ các sản phẩm tự sản xuất tăng mạnh 17,3% so với cùng kỳ lên 763 tỷ đồng, đóng góp 89% vào tổng doanh thu thuần (so với 85% trong Q1/2019) do (1) nhu cầu tăng, đặc biệt đối với các sản phẩm tăng cường hệ miễn dịch và (2) nâng cao hiệu quả của hệ thống phân phối với trọng tâm chính hiện tại là tập trung vào các sản phẩm chủ lực.

Doanh thu thuần từ hàng hóa giảm 17,8% so với cùng kỳ xuống 95 tỷ đồng, đóng góp 11% vào tổng doanh thu thuần (so với 15% trong Q1/2019).

Lợi nhuận ròng tăng 30,0% so với cùng kỳ nhờ tỷ suất lợi nhuận gộp cải thiện

Lợi nhuận ròng tăng 30,3% so với cùng kỳ đạt 177 tỷ đồng nhờ lợi nhuận gộp tăng 25,8%, bất chấp chi phí bán hàng & quản lý tăng 22,8% so với cùng kỳ. Cụ thể:

- Lợi nhuận gộp tăng 25,8% so với cùng kỳ lên 423 tỷ đồng với tỷ suất lợi nhuận gộp đạt 49,3%, cải thiện 5.4% từ 43,9% trong Q1/2019.

- Nguyên nhân chính cho sự cải thiện là (1) tỷ suất lợi nhuận gộp của các sản phẩm tự sản xuất là 54,7% so với 51,1% trong Q1/2019; điều này phản ánh doanh thu tăng trưởng tốt và chi phí sản xuất hiệu quả hơn, cùng với (2) tỷ trọng đóng góp từ các sản phẩm tự sản xuất trong tổng doanh thu tăng. Tỷ suất lợi nhuận gộp của mảng hàng hóa chỉ 4% – 6%.

Bảng 1: KQKD Q1/2020, DHG

Bảng 2: KQKD Q1/2020 theo dòng sản phẩm, DHG

- Chi phí bán hàng & quản lý tăng 22,8% so với cùng kỳ đạt 234 tỷ đồng với chi phí bán hàng & quản lý/doanh thu đạt 27,2%, cao hơn mức 24,8% trong Q1/2019. Trong đó, chi phí lương nhân viên tăng 29,4% so với cùng kỳ lên 150 tỷ đồng.

Duy trì đánh giá Nắm giữ với giá mục tiêu là 88.000đ/cp

Cho năm 2020 chúng tôi dự báo doanh thu thuần của công ty là 3.977 tỷ đồng, tăng 2% và lợi nhuận thuần là 657 tỷ đồng, tăng 3,4%. Vui lòng tham khảo báo cáo cập nhật ngày 14/4/2020 để biết thêm chi tiết về dự báo của chúng tôi.

KQKD Q1 gây bất ngờ, nhưng hiện tại chúng tôi duy trì dự báo do chúng tôi nghĩ rằng tác động tích cực ban đầu của đại dịch COVID-19 đối với doanh thu sẽ là ngắn hạn. Chúng tôi hy vọng nhu cầu sẽ trở lại bình thường trong các quý tới.

Chúng tôi duy trì đánh giá Nắm giữ Cổ phiếu DHGvới giá mục tiêu 88.000đ/cp. Tiềm năng giảm giá là 2,3% so với thị giá.

Nguồn: HSC