Lợi nhuận khả quan trong năm 2020 đã phản ánh vào giá cổ phiếu

Chúng tôi tăng dự báo lợi nhuận năm nay và năm sau do tỷ suất lợi nhuận gộp gần đây cao hơn dự báo, đặc biệt đối với các sản phẩm thuốc tự sản xuất, đồng thời đưa ra dự báo cho năm 2022. Các dự báo mới của chúng tôi cho thấy tốc độ tăng trưởng gộp bình quân của EPS giai đoạn 2020-2022 chỉ là 1,5% từ mức nền so sánh rất cao. Chúng tôi tăng 17,3% giá mục tiêu lên 103.200đ/cp (tiềm năng tăng giá là 0,2%) sau khi điều chỉnh tăng lợi nhuận. Chúng tôi duy trì khuyến nghị Nắm giữ đối với DHG do cổ phiếu này đã tăng 13% trong 6 tháng qua; giá cổ phiếu hiện tại là hợp lý với P/E dự phóng năm 2021 là 18,4 lần, cao hơn một chút so với P/E dự phóng trước đây là 17,7 lần nhưng thấp hơn mức bình quân các công ty cùng ngành là 19,5 lần.

Đồ thị cổ phiếu DHG phiên giao dịch ngày 11/11/2020. Nguồn: AmiBroker

Lợi nhuận 9 tháng cao hơn đáng kể so với dự báo

Lợi nhuận thuần 9 tháng đầu năm 2020 của Cổ phiếu DHG rất cao và cao hơn dự báo của chúng tôi. Lợi nhuận thuần tăng 23% so với cùng kỳ lên 529 tỷ đồng, vượt 17,6% dự báo của chúng tôi là 450 tỷ đồng. Lợi nhuận khả quan nhờ tỷ suất lợi nhuận gộp tăng lên 48,8%, từ 43,9% trong 9 tháng đầu năm 2019.

Trong khi đó, doanh thu thuần giảm 2,8% so với cùng kỳ xuống còn 2.544 tỷ đồng, cao hơn 4,6% so với dự báo của chúng tôi là 2.669 tỷ đồng. Doanh thu thuần giảm do doanh thu các sản phẩm thương mại giảm 28,0% so với cùng kỳ, trong khi doanh thu các sản phẩm thuốc tự sản xuất chỉ tăng nhẹ 1,5% so với cùng kỳ.

Bảng 1: KQKD Q3/2020, DHG

Theo phân khúc:

- Doanh thu sản phẩm thuốc tự sản xuất tăng nhẹ 1,5% so với cùng kỳ lên 2.271 tỷ đồng. Phân khúc thuốc tự sản xuất của DHG là phân khúc cốt lõi, chiếm 89,3% tổng doanh thu thuần trong 9 tháng đầu năm 2020 so với 85,5% trong 9 tháng đầu năm 2019.

- Doanh thu sản phẩm thương mại giảm 28% so với cùng kỳ xuống 272 tỷ đồng do DHG hiện đang chuyển sang tập trung nhiều hơn vào các sản phẩm thuốc tự sản xuất. Sản phẩm thương mại là các sản phẩm DHG nhập khẩu và bán tại thị trường trong nước gồm dược liệu, men vi sinh và miếng hạ sốt… Do doanh thu sụt giảm, đóng góp của sản phẩm thương mại trong tổng doanh thu thuần giảm xuống 9,9% trong Q3/2020 từ 13,9% trong Q3/2019.

Tỷ suất lợi nhuận gộp tăng nhờ giá nguyên liệu giảm

Trong 9 tháng đầu năm 2020, giá vốn hàng bán giảm 11,3% so với cùng kỳ xuống 1.302 tỷ đồng, nhiều hơn mức giảm 2,8% so với cùng kỳ của doanh thu thuần. Do đó, lợi nhuận gộp tăng 8% so với cùng kỳ lên 1.242 tỷ đồng, theo đó, tỷ suất lợi nhuận thuần là 48,8%, tăng đáng kể 490 điểm phần trăm so với mức 43,9% của 9 tháng đầu năm 2019, tỷ trọng các sản phẩm thuốc tự sản xuất tăng với tỷ suất lợi nhuận gộp cao. Theo phân khúc:

- Sản phẩm thuốc tự sản xuất có tỷ suất lợi nhuận gộp là 53,8% so với 50,7% trong 9 tháng đầu năm 2019 do hiệu quả sản xuất cao hơn, năng suất cải thiện và chi phí nguyên vật liệu giảm. Trong phân khúc này, tăng trưởng lợi nhuận gộp vượt xa doanh thu thuần, tăng 7,6% so với cùng kỳ lên 1.221 tỷ đồng.

Về mặt sản xuất, Công ty đã và đang triển khai nhiều dự án nhằm nâng cao hiệu quả quy trình sản xuất và thiết bị, theo đó, năng suất tăng và hao hụt nguyên liệu trong sản xuất giảm.

- Về mặt nguyên vật liệu, chúng tôi nhận thấy trong 9 tháng đầu năm 2020, chi phí nguyên vật liệu trong chi phí sản xuất & kinh doanh theo yếu tố , giảm 7% so với cùng kỳ xuống 1.249 tỷ đồng. Điều này cho thấy giá nguyên liệu trong giá vốn hàng bán đã giảm so với cùng kỳ trong 9 tháng đầu năm 2020, dù thực tế là giá thị trường của nguyên liệu đầu vào đã tăng từ đầu năm nay do các vấn đề về chuỗi cung ứng toàn cầu trong thời kỳ đại dịch. Điều này do DHG chủ yếu sử dụng hàng tồn kho nguyên liệu giá rẻ nhập khẩu trong năm 2019 để sản xuất trong năm 2020.

- Mảng sản phẩm thương mại có tỷ suất lợi nhuận gộp 7,0% so với 3,8% trong 9 tháng đầu năm 2019 dù doanh thu thuần giảm 28% so với cùng kỳ xuống 272 tỷ đồng, nhưng lợi nhuận gộp từ các sản phẩm thương mại đã tăng 32,7% lên 19 tỷ đồng.

Bảng 2: KQKD Q3/2020 theo phân khúc, DHG

Bảng cân đối kế toán lành mạnh và dòng tiền khả quan

Công ty duy trì bảng CĐKT lành mạnh trong kỳ. Dù dư nợ tăng 122,9% so với cùng kỳ (284 tỷ đồng) lên 515 tỷ đồng vào cuối Q3/2020 từ 231 tỷ đồng vào cuối Q3/2019, tiền mặt và tiền gửi ngân hàng ngắn hạn cũng tăng 49,9% so với cùng kỳ (706 tỷ đồng) lên 2.122 tỷ đồng vào cuối Q3/2020 từ 1.416 tỷ đồng vào cuối Q3/2019. Tỷ lệ nợ/vốn CSH ổn định ở mức 0,15 lần vào cuối Q3/2020. Dòng tiền từ hoạt động kinh doanh trong 9 tháng đầu năm 2020 là 482 tỷ đồng, giảm 15% so với cùng kỳ. Chúng tôi ước tính dòng tiền tự do trong 9 tháng đầu năm 2020 là 442 tỷ đồng, giảm 16% so với cùng kỳ.

Dự báo mới với tốc độ tăng trưởng gộp bình quân EPS giai đoạn 2020-2022 khiêm tốn là 1,5%; với việc lợi nhuận năm 2020 điều chỉnh tăng mạnh

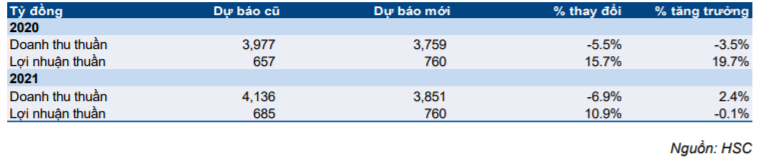

Năm 2020, chúng tôi điều chỉnh tăng 15,8% dự báo lợi nhuận thuần lên 761 tỷ đồng, tăng trưởng 19,7% do tỷ suất lợi nhuận gộp tăng lên mức 48,2% so với 43,7% trong dự báo trước đó của chúng tôi. Tuy nhiên, chúng tôi cắt giảm 5,5% dự báo doanh thu thuần xuống 3.759 tỷ đồng, giảm 3,5%, sau khi giảm sâu 32% dự báo doanh thu sản phẩm thương mại.

Chúng tôi cũng điều chỉnh tăng 11% dự báo lợi nhuận thuần năm 2021 lên 760 tỷ đồng, đi ngang, trong khi điều chỉnh giảm 6,9% dự báo doanh thu thuần năm 2021 xuống 3.851 tỷ đồng, tăng trưởng 2,4%. Chúng tôi giảm 1,4% dự báo doanh thu sản phẩm thuốc tự sản xuất xuống còn 3.414 tỷ đồng (tăng trưởng 2,8%) trong khi điều chỉnh giảm đáng kể 35,3% dự báo doanh thu sản phẩm thương mại xuống 431 tỷ đồng (đi ngang).

Chúng tôi đưa ra dự báo lần đầu cho năm 2022 với lợi nhuận thuần là 785 tỷ đồng, tăng trưởng 3,2%, và doanh thu thuần là 3.996 tỷ đồng, tăng trưởng 3,7%. Chúng tôi dự báo doanh thu sản phẩm thuốc tự sản xuất sẽ tăng trưởng 2,8% lên 3.559 tỷ đồng, với sự đóng góp nhỏ từ doanh thu tăng sau khi hợp tác với Taisho.

Điều chỉnh tăng 17,3% giá mục tiêu; duy trì khuyến nghị Nắm giữ

Chúng tôi điều chỉnh tăng 17% giá mục tiêu lên 103.200đ, cao hơn 0,2% so với thị giá hiện tại. Giá mục tiêu mới của chúng tôi có P/E dự phóng 2021 là 18,4 lần. Chúng tôi duy trì khuyến nghị Nắm giữ đối với DHG, sau khi cổ phiếu đã tăng 13% trong 6 tháng qua. Theo chúng tôi, lợi nhuận năm 2020 tăng trưởng mạnh mẽ đã phản ánh vào giá. Tại thị giá, P/E dự phóng 2021 là 18,4 lần, cao hơn một chút so với P/E dự phóng bình quân trong lịch sử là 17,7 lần.

Với dự báo dòng tiền ổn định và lành mạnh trong những năm tới, chúng tôi cho rằng DHG có thể duy trì mức cổ tức tiền mặt tối thiểu 3.000đ/cp, tương ứng với lợi suất cổ tức 2,9% và tỷ lệ chi trả là 52%.

Rủi ro thị giá tăng cao hơn giá mục tiêu có thể do (1) kiểm soát chi phí sản xuất tốt hơn (2) chi phí nguyên vật liệu thấp hơn dự báo. Rủi ro thị giá thấp hơn giá mục tiêu chủ yếu sẽ do giá nguyên liệu cao hơn dự báo tới từ bất kỳ sự gián đoạn nào trong chuỗi cung ứng do dịch COVID-19 gây ra.

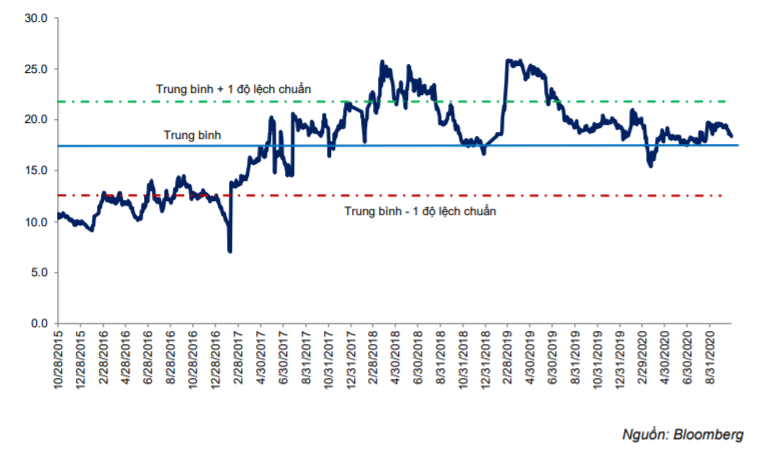

Biểu đồ 3: P/E dự phóng, DHG

Dự báo mới: Điều chỉnh tăng dự báo 2020 và 2021

Chúng tôi điều chỉnh tăng 15,8% dự báo lợi nhuận thuần năm 2020 lên 761 tỷ đồng (tăng trưởng 19,7%). Chúng tôi cũng nâng 11% dự báo lợi nhuận năm 2021 lên 760 tỷ đồng (đi ngang). Việc chỉnh tăng lợi nhuận thuần là nhờ tỷ suất lợi nhuận gộp tăng, chủ yếu từ các sản phẩm thuốc tự sản xuất, đóng góp gần 90% tổng doanh thu.

Bảng 4: Thay đổi dự báo doanh thu thuần, lợi nhuận thuần năm 2020 & 2021

Bảng 5: Thay đổi dự báo KQKD năm 2020

Bảng 6: Thay đổi dự báo doanh thu theo phân khúc năm 2020

Năm 2020: Điều chỉnh tăng 15,8% dự báo lợi nhuận thuần

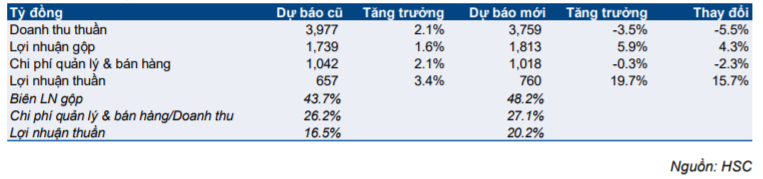

Chúng tôi điều chỉnh tăng 15,8% dự báo lợi nhuận thuần lên 761 tỷ đồng, tăng trưởng 19,7%, do chúng tôi nâng dự báo về tỷ suất lợi nhuận gộp. Trong 9 tháng đầu năm 2020, Công ty đạt tỷ suất lợi nhuận gộp rất cao là 48,8%, cao hơn nhiều so với dự báo trước đó của chúng tôi là 43,7%, nhờ kiểm soát chi phí sản xuất tốt hơn, cơ cấu sản phẩm được cải thiện và chi phí nguyên vật liệu giảm. Do đó, chúng tôi tăng dự báo tỷ suất lợi nhuận gộp lên 48,2% từ 43,7% trước đó.

Đồng thời, chúng tôi điều chỉnh giảm 5,5% dự báo doanh thu thuần xuống 3.759 tỷ đồng, do doanh thu sản phẩm thương mại giảm mạnh trong 9 tháng đầu năm 2020.

Chi tiết dự báo năm 2020

Chúng tôi điều chỉnh giảm 3,5% dự báo doanh thu thuần xuống 3.759 tỷ đồng, trong đó doanh thu sản phẩm thương mại giảm đáng kể. Theo phân khúc:

- Chúng tôi điều chỉnh giảm nhẹ 0,4% doanh thu từ các sản phẩm thuốc tự sản xuất xuống còn 3,322 tỷ đồng. Trong đó, các nhóm sản phẩm lớn gồm thuốc kháng sinh, thuốc giảm đau và hạ sốt, doanh thu sẽ tăng trưởng 1% lên 1.861 tỷ đồng. Tỷ trọng các nhóm thuốc này sẽ giảm xuống 56% từ 56,3% trong năm 2019. Trong khi đó, các nhóm sản phẩm nhỏ hơn như thuốc tim mạch, dinh dưỡng và cơ xương khớp sẽ có mức tăng trưởng cao hơn là 2% lên 1.461 tỷ đồng.

- Chúng tôi điều chỉnh giảm 32% doanh thu từ các sản phẩm thương mại xuống 431 tỷ đồng.

Chúng tôi tăng 4,3% dự báo lợi nhuận gộp lên 1.813 tỷ đồng (tăng trưởng 5,9%), theo đó tỷ suất lợi nhuận gộp là 48,2%, tăng trưởng mạnh mẽ 450 điểm phần trăm từ 43,7% trong dự báo trước đó và 430 điểm phần trăm từ 43,9% trong năm 2019.

Chúng tôi điều chỉnh giảm nhẹ 2,3% dự báo chi phí bán hàng & quản lý xuống 1.018 tỷ đồngdo giảm dự báo doanh thu. Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 27,1% từ 26,2% trong dự báo trước đó của chúng tôi.

Dự báo năm 2021: Điều chỉnh tăng 11% lợi nhuận thuần

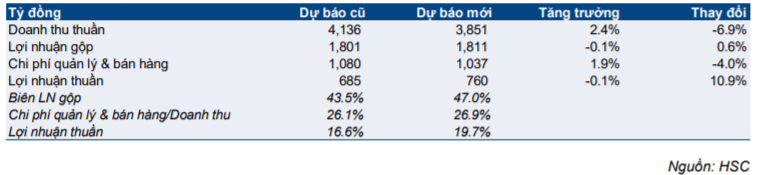

Năm 2021, chúng tôi điều chỉnh tăng 11% dự báo lợi nhuận thuần lên 760 tỷ đồng (đi ngang), dù chúng tôi vẫn dự báo doanh thu thuần tăng trưởng khiêm tốn 2,4% lên 3.851 tỷ đồng, (giảm 6,9% so với dự báo trước đó) . Nguyên nhân do chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ giảm còn 47% so với 48,2% vào năm 2020, theo xu hướng tăng của giá nguyên liệu của năm 2020.

Bảng 7: Thay đổi dự báo KQKD năm 2021

Bảng 8: Thay đổi dự báo doanh thu theo phân khúc năm 2021

Chi tiết dự báo năm 2021

Chúng tôi điều chỉnh giảm 6,9% dự báo doanh thu thuần xuống 3.851 tỷ đồng (tăng trưởng 2,4%). Chúng tôi giảm 1,4% dự báo doanh thu thuốc tự sản xuất xuống còn 3.414 tỷ đồng (tăng trưởng 2,8%) trong khi đó giảm 35,3% dự báo doanh thu sản phẩm thương mại xuống 431 tỷ đồng (đi ngang). Theo phân khúc:

- Chúng tôi dự báo doanh thu từ các sản phẩm thuốc tự sản xuất tăng trưởng 2,8% lên 3.414 tỷ đồng. Trong đó, các nhóm sản phẩm lớn, gồm kháng sinh, thuốc giảm đau và hạ sốt, doanh thu sẽ tăng trưởng 1% lên 1.880 tỷ đồng. Tỷ trọng trong tổng doanh thu sẽ giảm xuống 55% từ 56% trong năm 2020. Các nhóm sản phẩm nhỏ hơn như thuốc tim mạch, dinh dưỡng và cơ xương khớp sẽ có mức tăng trưởng cao hơn 5% lên 1.534 tỷ đồng. Năm 2021 sẽ vẫn là năm để tổ chức lại sản xuất và hoạt động theo hướng hiệu quả hơn, do đó, việc thúc đẩy doanh thu không phải là ưu tiên của Công ty.

- Chúng tôi dự báo doanh thu từ các sản phẩm thương mại sẽ đi ngang ở mức 431 tỷ đồng, do Công ty không còn coi phân khúc này là trọng tâm chính trong trung và dài hạn do tỷ suất lợi nhuận thấp. Công ty sẽ tập trung nhiều hơn vào các sản phẩm thuốc tự sản xuất với tỷ suất lợi nhuận cao hơn nhiều.

Lợi nhuận gộp sẽ gần như đi ngang ở mức 1.811 tỷ đồng, với tỷ suất lợi nhuận gộp là 47%, thấp hơn so với 48,2% năm 2020 (dù đã tăng 350 điểm phần trăm so với dự báo trước đó). Do tác động của dịch COVID-19, giá một số thành phần hoạt chất dược phẩm (API) có xu hướng tăng từ đầu năm 2020. Điều này ảnh hưởng đến tỷ suất lợi nhuận gộp năm 2021.

Chúng tôi dự báo chi phí bán hàng & quản lý sẽ tăng 1,9% lên 1.037 tỷ đồng, sát theo tăng trưởng doanh thu thuần. Tỷ lệ chi phí quản lý và bán hàng/doanh thu sẽ là 26,9% so với 26,1% trong dự báo trước đó.

Năm 2022: Đưa ra dự báo lợi nhuận thuần tăng trưởng 3,2%

Chúng tôi đưa ra dự báo lần đầu cho năm 2022 với lợi nhuận thuần là 785 tỷ đồng, tăng trưởng 3,2%, và doanh thu thuần là 3.996 tỷ đồng, tăng trưởng 3,7%. Theo chúng tôi, doanh thu sản phẩm thuốc tự sản xuất sẽ tăng trưởng 2,8% lên 3.559 tỷ đồng, với đóng góp nhỏ từ tăng doanh thu sau khi hợp tác với Taisho. Chúng tôi dự báo tỷ suất lợi nhuận gộp giảm một chút còn 46,7% so với 47% trong năm 2021, do xu hướng tăng giá nguyên liệu có thể kéo dài.

Dự báo và khuyến nghị

Mô hình DCF của chúng tôi được chuyển sang giai đoạn 2021-2025 (trước đó là 2020-2024). Chúng tôi tăng 17% giá mục tiêu lên 103.000đ/cp, tiềm năng tăng giá 0,2% phản ánh việc điều chỉnh tăng dự báo lợi nhuận của chúng tôi. Tại giá mục tiêu, P/E dự phóng năm 2021 là 18,6 lần , cao hơn một chút so với P/E bình quân lịch sử là 17,7 lần.

Định giá DCF của chúng tôi sử dụng lãi suất phi rủi ro là 4,5% (từ 3,4% trước đây), phần bù rủi ro vốn CSH tiêu chuẩn là 7,0% (từ 8,8% trước đây), hệ số beta là 0,7 (theo cập nhật của Bloomberg) và tốc độ tăng trưởng dài hạn là 2,0%. Chúng tôi cũng chuyển giai đoạn định giá sang 2021-2025 (từ 2020-2024 trước đó).

Theo đó, chúng tôi xác định giá trị hợp lý là 103.200đ, cao hơn 17% so với giá mục tiêu trước đó của chúng tôi là 88.000đ. Theo đó, P/E dự phóng năm 2021 là 18,4 lần, cao hơn P/E bình quân 5 năm là 17,7 lần; nhưng vẫn thấp hơn bình quân của các công ty cùng ngành trong khu vực là 19,5 lần. Tiềm năng tăng giá 0,2% so với thị giá hiện tại, do đó chúng tôi duy trì đánh giá Nắm giữ đối với cổ phiếu.

Dù không dự báo lợi nhuận sẽ tăng trưởng mạnh trong những năm tới nhưng chúng tôi cho rằng với dòng tiền ổn định và lành mạnh, Cổ phiếu DHG sẽ duy trì mức cổ tức tiền mặt tối thiểu 3.000đ/cp, lợi suất cổ tức tối thiểu 2,9%. Trong năm 2020, Công ty đã trả 4.000đ/cp từ lợi nhuận năm 2019 (lợi suất cổ tức 3,9%).

Bảng 9: Định giá thep phương pháp DCF, DHG

Bảng 10: Các giải định WACC

Bảng 11: So sánh các doanh nghiệp cùng ngành

Nguồn: HSC

Nguồn: HSC