Sự kiện: Công bố KQKD Q1/2021

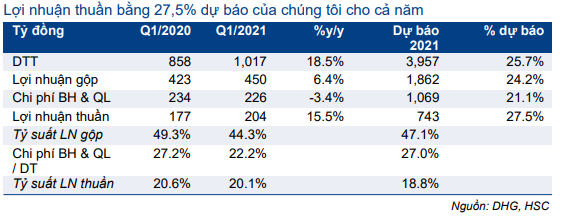

DHG công bố KQKD Q1/2021 với lợi nhuận thuần 204 tỷ đồng, tăng 15.5% và doanh thu thuần 1.017 tỷ đồng, tăng 18.5% so với cùng kỳ. Lợi nhuận thuần Q1 cao hơn dự báo của chúng tôi 7% (191 tỷ đồng).

Đồ thị cổ phiếu DHG phiên giao dịch ngày 23/04/2021. Nguồn: AmiBroker

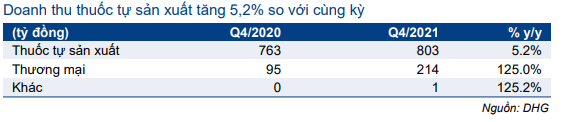

Doanh thu thuốc tự sản xuất tăng 5,2% so với cùng kỳ, tỷ suất lợi nhuận gộp tăng 60 điểm cơ bản

Doanh thu thuốc tự sản xuất tăng vừa phải 5,2% so với cùng kỳ lên 803 tỷ đồng, chiếm 79% tổng doanh thu thuần (so với 89% trong Q1/2020). Tỷ suất lợi nhuận gộp mảng này tăng 60 điểm cơ bản lên 55,3% từ 54,7% trong Q1/2020. Tỷ suất lợi nhuận gộp trong Q1/2021 cao hơn 230 điểm cơ bản so với dự báo của HSC là 52,4%.

Doanh thu hàng hóa tăng mạnh 125% so với cùng kỳ lên 214 tỷ đồng, chiếm 21% tổng doanh thu thuần (so với 11% trong Q1/2020). Tuy nhiên, tỷ suất lợi nhuận gộp giảm xuống 2,7% từ 5,9% trong Q1/2020.

Tỷ suất lợi nhuận chung giảm xuống 44,3% (từ 49,3% trong Q1/2020) do tỷ trọng doanh thu thuốc tự sản xuất giảm.

Duy trì khuyến nghị Nắm giữ

Năm 2021, chúng tôi dự báo doanh thu thuần đạt 3.957 tỷ đồng (tăng trưởng 5,4%); LNTT đạt 826 tỷ đồng (tăng trưởng 0,6%) và lợi nhuận thuần đạt 743 tỷ đồng (tăng trưởng 0,5%). Mặc dù lợi nhuận Q1/2021 thực tế vượt dự báo, chúng tôi vẫn duy trì dự báo cả năm 2021 với dự báo tỷ suất lợi nhuận gộp sẽ sụt giảm trong những quý sắp tới. Với tác động của dịch COVID-19, giá dược phẩm nguyên liệu đầu vào cho các sản phẩm chủ lực của DHG tăng đáng kể; và dường như điều này chưa được phản ánh vào KQKD Q1/2021.

HSC duy trì khuyến nghị Nắm giữ đối với Cổ phiếu DHG với giá mục tiêu là 103.200đ/cp.

Bảng 1: KQKD Q1/2021

Bảng 2: Cơ cấu doanh thu thuần

Nguồn: HSC