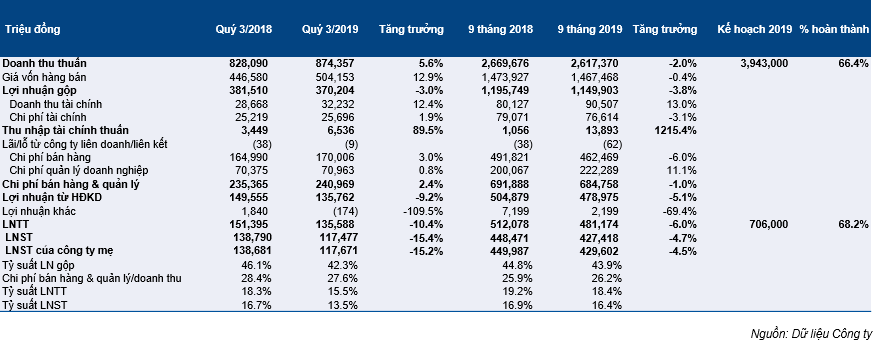

DHG (Nắm giữ) đã công bố KQKD 9 tháng đầu năm không mấy khả quan với doanh thu thuần đạt 2.617,4 tỷ đồng, giảm 2% so với cùng kỳ, LNTT đạt 481,2 tỷ đồng, giảm 6% so với cùng kỳ và LNST của công ty mẹ đạt 429,6 tỷ đồng, giảm 4,5% so với cùng kỳ. Công ty lần lượt hoàn thành được 66,4% kế hoạch doanh thu thuần và 68,2% kế hoạch LNTT sau 9 tháng.

Đồ thị cổ phiếu DHG phiên giao dịch ngày 23/10/2019. Nguồn: AmiBroker.

Bảng 1: DHG – KQKD hợp nhất 9 tháng 2019

Doanh thu thuần giảm nhẹ do doanh thu bán hàng hóa giảm mạnh trong khi doanh thu bán thành phẩm tăng nhẹ nhờ doanh thu thuốc tim mạch, dinh dưỡng và cơ xương khớp tăng.

- Doanh thu thuần bán thành phẩm tăng nhẹ 1,6% so với cùng kỳ lên 2.237,6 tỷ đồng, đóng góp 85,5% trong tổng doanh thu thuần. Tăng trưởng đạt được nhờ những sản phẩm có tỷ trọng doanh thu nhỏ như thuốc tim mạch, dinh dưỡng và cơ xương khớp. Trong khi đó những sản phẩm có tỷ trọng doanh thu lớn hơn như thuốc kháng sinh, thuốc giảm đau và thuốc hạ sốt (chiếm 55% doanh thu bán thành phẩm) tăng trưởng thấp hơn.

- Doanh thu thuần bán hàng hóa giảm 14,7% so với cùng kỳ còn 377,1 tỷ đồng; đóng góp 14,4% tổng doanh thu thuần (năm trước là 16,6%) do DHG dừng phân phối sản phẩm Eugica và MSD kể từ tháng 7/2018.

Tỷ suất lợi nhuận gộp cả bán thành phẩm và hàng hóa giảm – Lợi nhuận gộp giảm 3,8% so với cùng kỳ xuống còn 1.149 tỷ đồng; tỷ suất lợi nhuận gộp giảm còn 43,9% từ 44,8% trong 9 tháng đầu năm 2018. Theo Công ty, tỷ suất lợi nhuận gộp giảm là do vào ngày 30/9, DHG có 74,8 tỷ đồng hàng mua đang đi đường chưa được hạch toán vào doanh thu nhưng đã hạch toán chi phí liên quan.

Tỷ suất lợi nhuận gộp bán thành phẩm giảm từ 52% xuống 50,7% còn tỷ suất lợi nhuận gộp bán hàng hóa giảm từ 5,9% xuống 3,8%.

Chi phí bán hàng & quản lý giảm nhẹ 1% so với cùng kỳ xuống còn 684,7 tỷ đồng do Công ty hạch toán chi phí khen thưởng phúc lợi vào chi phí quản lý từ Q2/2019 – Theo đó chi phí bán hàng & quản lý/doanh thu tăng lên 26,2% trong 9 tháng đầu năm 2019 từ 25,9% trong 9 tháng đầu năm 2018.

- Chi phí bán hàng giảm 6% so với cùng kỳ xuống còn 462,4 tỷ đồng nhờ chi phí quảng cáo giảm 37,1% so với cùng kỳ xuống còn 54,4 tỷ đồng. Theo đó, tỷ lệ chi phí bán hàng/doanh thu giảm từ 18,4% trong 9 tháng đầu năm ngoái xuống còn 17,7% trong 9 tháng đầu năm nay.

- Chi phí quản lý tăng 11,1% so với cùng kỳ lên 222,3 tỷ đồng do 70% chi phí khen thưởng phúc lợi năm 2019 (khoảng 30 tỷ đồng theo như ước tính của chúng tôi) được hạch toán vào chi phí quản lý. Trước đây, chi khen thưởng phúc lợi được tính là chi phí sau thuế, được trích từ LNST. Từ Q2/2019, 70% tiền chi khen thưởng phúc lợi được hạch toán vào chi phí quản lý và 30% là chi phí sau thuế. Theo đó, tỷ lệ chi phí quản lý/doanh thu 9 tháng đầu năm 2019 tăng lên 8,5% từ 7,5% trong 9 tháng đầu năm ngoái.

Trong Q3, doanh thu thuần tăng 5,4% so với cùng kỳ đạt 874,3 tỷ đồng trong khi LNST giảm 15,2% so với cùng kỳ xuống còn 117,6 tỷ đồng. Tỷ suất lợi nhuận gộp giảm từ 46,1% xuống còn 42,3% do hạch toán hàng mua đang đi đường như đề cập trên đây.

Hiện chúng tôi dự báo doanh thu thuần năm 2019 đạt 3.839 tỷ đồng, giảm nhẹ 1,1% so với cùng kỳ và LNST của công ty mẹ đạt 639,9 tỷ đồng, giảm 2% so với cùng kỳ. Định giá hiện tại của chúng tôi là đối với cổ phiếu DHG là Nắm giữ với giá mục tiêu là 92.000đ; không cao hơn thị giá. Chúng tôi sẽ xem xét lại dự báo và giá mục tiêu trong báo cáo sắp tới.

Nguồn: HSC