Định giá hợp lý – triển vọng cải thiện đi kèm những hạn chế

Lợi nhuận thuần Q1/2022 tăng 25% so với cùng kỳ, vượt 10% dự báo của chúng tôi, nhờ nhu cầu cao đối với các sản phẩm thực phẩm chức năng và điều trị COVID-19. Nhờ hệ thống phân phối ngày càng phát triển và kỳ vọng vào phần đóng góp từ các sản phẩm hợp tác với Taisho, chúng tôi nhận thấy tính bền vững trong KQKD của Công ty. Theo đó, HSC nâng 13-15% dự báo lợi nhuận thuần trong năm 2022-2023 và đưa ra dự báo lợi nhuận thuần lần đầu cho năm 2024 với mức tăng trưởng đạt 8,7%. Tuy nhiên, tỷ lệ free-float thấp vẫn là một vấn đề cản trở đà tăng của cổ phiếu. Duy trì khuyến nghị Nắm giữ.

Đồ thị cổ phiếu DHG phiên giao dịch ngày 03/06/2022. Nguồn: AmiBroker

KQKD Q1/2022: Vững chắc và vượt dự báo

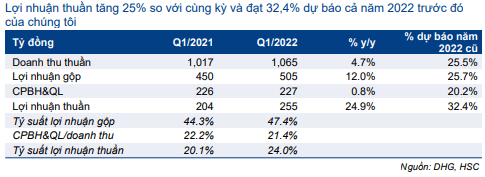

Cổ phiếu DHG công bố KQKD Q1/2022 mạnh mẽ với doanh thu thuần đạt 1.065 tỷ đồng, tăng 4,7% so với cùng kỳ và lợi nhuận thuần đạt 255 tỷ đồng, tăng mạnh 25% so với cùng kỳ nhờ doanh thu thuốc tự sản xuất cao. Lợi nhuận thuần đạt 32,4% dự báo cả năm 2022 của chúng tôi và vượt 10% dự báo của chúng tôi.

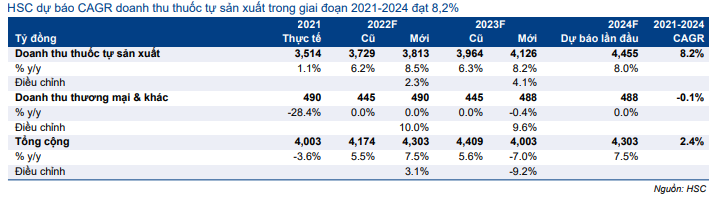

Doanh thu thuốc tự sản xuất tăng 13,6% so với cùng kỳ đạt 912 tỷ đồng nhờ nhu cầu cao đối với các sản phẩm thực phẩm chức năng và điều trị COVID-19, như Klamentin (kháng sinh), Medlon (hô hấp) và Bocalex (vitamin C). Việt Nam đã trải qua một làn sóng COVID-19 lớn vào Q1/2022 sau kỳ nghỉ Tết âm lịch, khiến nhu cầu đối với một số sản phẩm của DHG tăng cao.

Tỷ suất lợi nhuận gộp tăng 310 điểm cơ bản lên 47,4% nhờ tỷ trọng thuốc tự sản xuất trên tổng doanh thu tăng lên 85,6% từ 79% trong Q1/2021.

Bảng 1: KQKD Q1/2022, DHG

Bảng 2: Cơ cấu doanh thu thuần theo mảng kinh doanh, DHG

HSC nâng dự báo năm 2022-2023 và đưa ra dự báo năm 2024

Thời gian tới, chúng tôi đánh giá tích cực đối với triển vọng của Công ty. Sau khi nới lỏng các hạn chế, nhu cầu đối với các sản phẩm điều trị COVID-19 có thể chững lại trong phần còn lại của năm 2022 và năm 2023. Tuy nhiên, các động lực tăng trưởng lợi nhuận trong tương lai bao gồm: (1) hiệu quả hoạt động cải thiện, giúp cắt giảm chi phí; (2) doanh thu tăng nhờ hệ thống phân phối mới được xây dựng bởi cổ đông kiểm soát Taisho – công ty dược phẩm của Nhật Bản – trong những năm gần đây; và (3) đóng góp từ các sản phẩm mới từ mối quan hệ đối tác với Taisho. Nhìn chung, chúng tôi tin rằng lợi nhuận của DHG sẽ tăng trưởng mạnh mẽ trong năm nay và đạt mức tăng trưởng ở mức cao của một con số trong 2 năm tới.

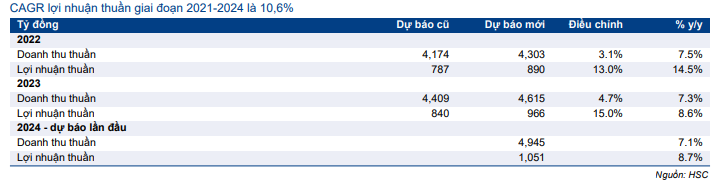

Cụ thể, HSC nâng lần lượt 13% và 15% dự báo lợi nhuận thuần năm 2022 và 2023 đạt lần lượt 890 tỷ đồng (tăng trưởng 14,5%) và 966 tỷ đồng (tăng trưởng 8,6%). Dự báo doanh thu thuần của chúng tôi được điều chỉnh tăng lần lượt 3,1% và 4,7% trong năm 2022 và 2023 đạt lần lượt 4.303 tỷ đồng (tăng trưởng 7,5%) và 4.615 tỷ đồng (tăng trưởng 7,3%).

Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2024 với lợi nhuận thuần đạt 1.051 tỷ đồng, tăng trưởng 8,7% và doanh thu thuần đạt 4.945 tỷ đồng, tăng trưởng 7,1%. Nhìn chung, chúng tôi dự báo CAGR lợi nhuận thuần trong giai đoạn 2021-2024 đạt 10,6%.

Dự báo chi tiết được tóm tắt trong Bảng 3 và 4.

Bảng 3: Dự báo giai đoạn 2022-2024, DHG

Bảng 4: Điều chỉnh dự báo doanh thu thuần theo mảng kinh doanh, DHG

Bảng 5: Thực tế và dự báo tiền mặt & nợ, DHG

Bảng 6: Thực tế và dự báo cổ tức bằng tiền mặt, DHG

Bảng CĐKT lành mạnh và triển vọng cổ tức ổn định

DHG duy trì bảng CĐKT lành mạnh trong những năm qua với dư nợ thấp và lượng tiền mặt & tiền gửi ngân hàng cao. Trong giai đoạn dự báo, HSC dự báo bảng CĐKT của Công ty sẽ vẫn ổn định. Do đó, chúng tôi kỳ vọng DHG sẽ duy trì mức cổ tức tiền mặt từ 3.000-4.000đ/cp, tương đương lợi suất cổ tức là 3,2-4,3% và tỷ lệ lợi nhuận chi trả cổ tức là 37-59%, dựa trên dự báo của chúng tôi.

Định giá và khuyến nghị

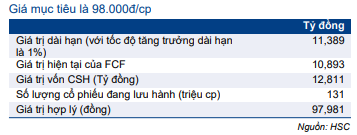

HSC duy trì khuyến nghị Nắm giữ nhưng hạ 5% giá mục tiêu xuống 98.000đ từ 103.200đ sau khi HSC điều chỉnh giả định WACC thận trọng hơn, bù trừ việc điều chỉnh tăng dự báo. Tại giá mục tiêu, tiềm năng tăng giá là 5%.

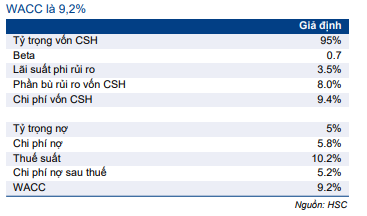

Mô hình định giá DCF của chúng tôi áp dụng giả định lãi suất phi rủi ro cơ sở là 3,5% (so với 3% trước đây), phần bù rủi ro vốn CSH cơ sở là 8% (từ 7% trước đây) và hệ số beta là 0,7. Ngoài ra, chúng tôi hiện áp dụng tốc độ tăng trưởng dài hạn là 2% (so với 1% trước đây) và chúng tôi loại bỏ mức chiết khấu 10% đối với giá trị hợp lý. Do đó, giả định WACC của chúng tôi tăng lên 9,2% (so với 7,1% trước đây).

Bảng 7: Tính toán FCFF, DHG

Bảng 8: Định giá DCF, DHG  Bảng 9: Tính toán WACC, DHG

Bảng 9: Tính toán WACC, DHG

Bảng 10: Độ nhạy giá mục tiêu đối với các giả định chính, DHG

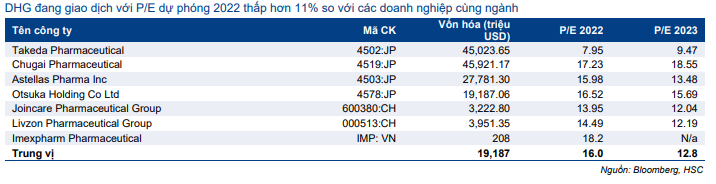

Tại thị giá hiện tại, Cổ phiếu DHG đang giao dịch với P/E trượt dự phóng 1 năm là 13,8 lần, thấp hơn 1,3 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 16,3 lần (tính từ tháng 1/2019) (Biểu đồ 11-12). P/E dự phóng 2022 là 14,2 lần, thấp hơn 11% so với so với bình quân của các công ty cùng ngành là 16,0 lần (Bảng 13). HSC duy trì khuyến nghị Nắm giữ đối với DHG.

Định giá của DHG ở mức hợp lý do tỷ lệ cổ phiếu giao dịch tự do và thanh khoản thấp. Hiện Taisho nắm giữ 51,01% cổ phần tại DHG, tiếp theo là SCIC với 43,31% và các quỹ khác khoảng 3%. Do đó, tỷ lệ free-float của DHG thấp hơn 5%. Giá trị giao dịch bình quân trong 60 ngày qua chỉ là 3,8 tỷ đồng (165.600 USD), với khối lượng giao dịch bình quân là 35.102 cổ phiếu/ngày.

Biểu đồ 11: P/E trượt dự phóng 1 năm, DHG

Biểu đồ 12: Độ lệch chuẩn so với giá trị bình quân, DHG

Bảng 13: So sánh với các doanh nghiệp cùng ngành

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.