Sự kiện: Công bố KQKD Q4/2022

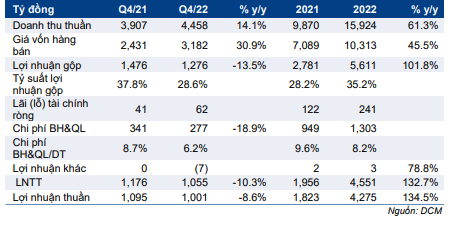

DCM đã công bố KQKD Q4/2022 vượt kỳ vọng. Lợi nhuận thuần đạt 1.001 tỷ đồng, giảm 8,6% so với cùng kỳ với doanh thu đạt 4.458 tỷ đồng, tăng 14,1% so với cùng kỳ. Lợi nhuận thuần thực hiện cao hơn 24,4% so với ước tính của HSC là 805 tỷ đồng, chủ yếu vì giá khí đầu vào thực tế thấp hơn ước tính. Trong khi đó, doanh thu thuần thực hiện thấp hơn 1,5% so với dự báo của chúng tôi là 4.526 tỷ đồng.

Đồ thị cổ phiếu DCM phiên giao dịch ngày 02/02/2023. Nguồn: AmiBroker

Tính chung cả năm 2022, doanh thu thuần tăng trưởng 61,3% đạt 15.924 tỷ đồng, sát với dự báo của HSC là 15.991 tỷ đồng. Trong khi đó lợi nhuận thuần đạt 4.275 tỷ đồng, tăng trưởng 134,5% và cao hơn 4,6% so với dự báo.

Tỷ suất lợi nhuận kém đi vì giá bán bình quân giảm mặc dù giá khí đầu vào cũng giảm

Lợi nhuận gộp Q4/2022 giảm 13,5% so với cùng kỳ còn 1.276 tỷ đồng, tương đương tỷ suất lợi nhuận gộp là 28,8%; thấp hơn mức 37,8% trong Q4/2021 (tỷ suất lợi nhuận gộp Q3/2022 đạt 30,5%).

HSC ước tính giá bán urê của DCM trong Q4/2022 đạt 14.000đ/kg, giảm 10- 12% so với cùng kỳ và giảm 5-8% so với quý trước sau khi giá urê thế giới điều chỉnh. Trong khi đó, theo tính toán của chúng tôi, giá khí đầu vào Q4/2022 là 6,8 USD/mmBtu (giảm 7% so với cùng kỳ và thấp hơn 7% so với dự báo của HSC là 7,3 USD/mmBtu).

Bảng 1: KQKD Q4/2022, DCM

Giá khí đầu vào giảm ít hơn so với mức giảm của giá bán bình quân nên tỷ suất lợi nhuận gộp của Cổ phiếu DCM đã giảm còn 28,8% từ 37,8% trong Q4/2021 (nhưng vẫn cao hơn mức dự báo là 25% vì giả định giá khí đầu vào trong mô hình của chúng tôi cao hơn thực tế).

Lũy kế cả năm 2022, lợi nhuận gộp tăng trưởng 101,8% đạt 5.611 tỷ đồng, tương đương tỷ suất lợi nhuận gộp 35,2%; cao hơn mức 28,2% trong năm 2021.

Duy trì khuyến nghị Mua vào, dự báo và giá mục tiêu

HSC duy trì dự báo hiện tại với lợi nhuận thuần năm 2023 đạt 2.468 tỷ đồng (giảm 42,3%) và doanh thu đạt 14.299 tỷ đồng (giảm 10,2%), giảm từ nền cao trong năm 2022. Chúng tôi tin rằng giá urê sẽ hạ nhiệt từ đỉnh thiết lập trong năm 2022 vì nguồn cung urê thế giới sẽ bớt căng thẳng trong năm 2023 nhờ có thêm khoảng 4 triệu tấn công suất tại Ấn Độ và Nga. Ngoài ra, Trung Quốc có thể sẽ nới lỏng lệnh cấm xuất khẩu phân bón, từ đó có thể làm tăng lượng xuất khẩu ra thị trường thế giới của nước này.

Nguồn: HSC Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.