Sự kiện: Công bố KQKD Q3/2022

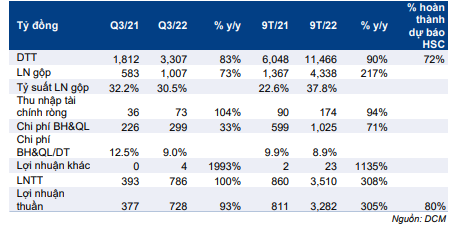

DCM đã công bố KQKD Q3/2022 ấn tượng với lợi nhuận thuần tăng 93,2% so với cùng kỳ đạt 723 tỷ đồng và doanh thu thuần đạt 3.307 tỷ đồng (tăng 82,5% so với cùng kỳ). Doanh thu thuần và lợi nhuận thuần tăng trưởng nhờ cả sản lượng tiêu thụ và giá bán bình quân tăng.

Đồ thị cổ phiếu DCM phiên giao dịch ngày 27/10/2022. Nguồn: AmiBroker

Tính chung 9 tháng đầu năm 2022, doanh thu thuần tăng 89,6% so với cùng kỳ đạt 11.466 tỷ đồng và bằng 72% sự báo của HSC cho cả năm 2022 là 15.992 tỷ đồng. Trong khi đó, lợi nhuận thuần đạt 3.268 tỷ đồng (tăng 4 lần so với cùng kỳ) và bằng 80% sự báo của HSC cho cả năm 2022 là 4.087 tỷ đồng. Doanh thu thực hiện 9 tháng đầu năm 2022 nói chung sát với ước tính của chúng tôi (11.417 tỷ đồng) trong khi lợi nhuận thuần vượt 6% (3.094 tỷ đồng).

Sản lượng tiêu thụ và giá bán bình quân tăng

Theo DCM, giá bán bình quân Q3/2022 của sản phẩm urê đạt 13,8 triệu đồng/tấn, tăng 32,7% so với cùng kỳ trong khi giá bán bình quân sản phẩm phân bón tổng hợp NPK đạt 14 triệu đồng/tấn, tăng 20,4% so với cùng kỳ.

Sản lượng tiêu thụ Q3/2022 đạt khoảng 214.000 tấn (tăng 38% so với cùng kỳ); trong đó sản lượng urê tiêu thụ đạt 191.000 tấn, tăng 31% so với cùng kỳ còn sản lượng NPK tiêu thụ đạt 23.400 tấn, tăng 2,4 lần so với cùng kỳ.

Thị trường phân bón mang tính mùa vụ với nhu cầu thường ở mức cao từ tháng 11 năm trước đến tháng 3 năm sau và ở mức thấp từ tháng 7 đến tháng 9 hàng năm.

Do tính mùa vụ, giá bán bình quân Q3/2022 của sản phẩm urê đã giảm 12% so với quý trước còn phẩm NPK giảm 7,4%. Tuy nhiên, so với cùng kỳ, giá bán bình quân tăng 32,7% đối với sản phẩm urê và tăng 20,4% đối với sản phẩm NPK. Giá bán bình quân của DCM tăng theo xu hướng chung của thị trường phân bón thế giới trong bối cảnh nguồn cung toàn cầu thiếu hụt.

Bảng 1: KQKD Q3/2022, DCM

HSC kỳ vọng giá bán bình quân sẽ tăng trở lại 10% so với quý trước trong Q4/2022 khi cả thị trường trong nước và thị trường thế giới bước vào thời gian cao điểm nhu cầu.

Tỷ suất lợi nhuận gộp giảm nhẹ xuống còn 30,5%

Trong Q3/2022, tỷ suất lợi nhuận gộp sản phẩm urê giảm nhẹ xuống còn 35,4% từ 36,4% trong Q3/2021. HSC cho rằng điều này chủ yếu là vì nhà máy dừng hoạt động 14 ngày để bảo dưỡng định kỳ (2 năm 1 lần) trong khoảng cuối tháng 8 đến đầu tháng 9.

Tỷ suất lợi nhuận gộp sản phẩm NPK đạt 10,6% trong khi Q3/2021 Công ty ghi nhận lỗ. DCM mới chỉ bắt đầu sản xuất NPK từ Q2/2021 và theo ước tính của chúng tôi, công suất hoạt động Q3/2022 đạt 45%. HSC kỳ vọng tỷ suất lợi nhuận gộp của sản phẩm NPK sẽ tiếp tục cải thiện khi công suất hoạt động tăng lên.

Trong khi đó, tỷ suất lợi nhuận gộp của mảng thương mại giảm còn 4,2% từ 23,1% trong Q3/2021, chủ yếu vì giá phân bón thế giới biến động mạnh trong kỳ.

Nói chung, tỷ suất lợi nhuận gộp chung Q3/2022 đạt 30,5% so với 32,2% trong Q3/2021.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm

Chi phí bán hàng & quản lý Q3/2022 là 299 tỷ đồng, tăng 33% so với cùng kỳ. Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu là 9%, giảm so với mức 12,5% trong Q3/2021, chủ yếu nhờ doanh thu tăng 83% so với cùng kỳ.

Duy trì khuyến nghị Mua vào, dự báo và giá mục tiêu

Doanh thu thuần 9 tháng đầu năm 2022 của DCM nói chung sát kỳ vọng của HSC trong khi lợi nhuận thuần vượt 6% kỳ vọng. Kết quả thực hiện 9 tháng đạt 72% dự báo doanh thu và 80% dự báo lợi nhuận thuần của chúng tôi cho cả năm 2022.

Lợi nhuận của Cổ phiếu DCM phụ thuộc nhiều vào giá dầu thô và giá dầu nhiên liệu vì giá khí tự nhiên đầu vào (chiếm 50% chi phí sản xuất của Công ty) neo vào giá dầu nhiên liệu và giá dầu Brent.

Do giá dầu thô tiếp tục diễn biến khó lường, HSC duy trì dự báo thận trọng là doanh thu thuần năm 2022 đạt 15.922 tỷ đồng (tăng trưởng 62%) và lợi nhuận thuần đạt 4.087 tỷ đồng (tăng trưởng 113,1%).

Lợi nhuận thuần năm 2023 dự báo đạt 2.468 tỷ đồng, giảm 39,6% từ nền cao của năm 2022 vì chúng tôi dự đoán giá urê sẽ giảm từ đỉnh trong năm 2022.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.