Triển vọng ngắn và trung hạn tích cực hơn

HSC lần lượt nâng 29,9% và 31% dự báo lợi nhuận năm 2021 và 2022 để phản ánh triển vọng tích cực hơn của thị trường phân bón nhờ giá nông sản tăng mạnh và bước vào giai đoạn đi lên của chu kỳ. Chúng tôi tăng 18% giá mục tiêu lên 20.300đ (tiềm năng tăng giá: 24,2%), chủ yếu nhờ điều chỉnh tăng dự báo lợi nhuận. Sau khi giá tăng mạnh 22,5% kể từ khi chúng tôi đưa khuyến nghị Mua vào vào ngày 28/12/2020, hiện EV/EBITDA dự phóng năm 2021 cao hơn bình quân EV/EBITDA dự phóng 1 năm trong quá khứ (bình quân 5 năm). Tuy nhiên, nhờ hưởng lợi trực tiếp từ giai đoạn đi lên của chu kỳ giá nông sản, nên DCM sẽ tiếp tục được thị trường định giá lại ở mặt bằng cao hơn. Duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu DCM phiên giao dịch ngày 30/03/2021. Nguồn: AmiBroker

Giá nông sản ở mức cao cao hỗ trợ tăng giá urea

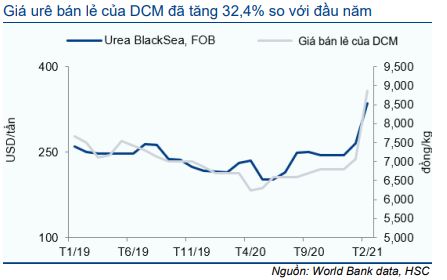

Giá ure thế giới đã tăng mạnh 36,7% so với đầu năm và tăng 56,3% so với cùng kỳ lên 335 USD/tấn, cao hơn nhiều mức bình quân 229 USD/tấn trong năm 2020. Giá ure thế giới tăng nhờ:

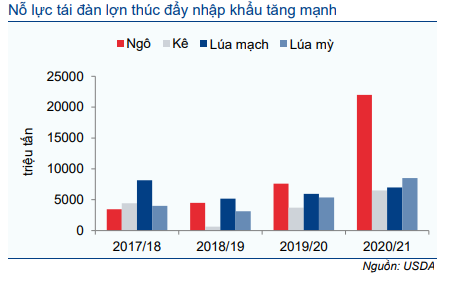

- Nhu cầu ure cao hơn nhờ giá nông sản tăng trước lo ngại an ninh lương thực của chính phủ Trung Quốc và nỗ lực tái đàn lợn của nước này.

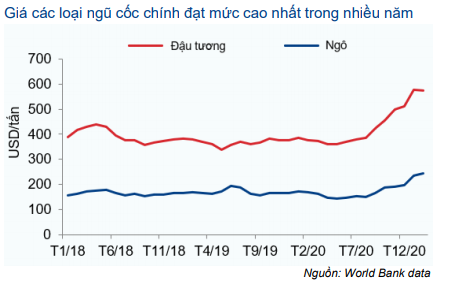

Giá các loại ngũ cốc tiêu thụ nhiều đạm urea, đặc biệt là ngô và đậu tương đã đạt đỉnh của nhiều năm do nhu cầu trên thế giới cao, dẫn đầu là Trung Quốc. Trung Quốc đã và đang nhập khẩu ngũ cốc và các loại hạt có dầu để giảm bớt lạm phát giá lương thực sau một năm 2020 nhiều khó khăn.

Lạm phát giá lương thực và an ninh lương thực là điều Trung Quốc lo ngại vì tại nước này đã xảy ra lũ lụt nặng nề, hoạt động sản xuất bị gián đoạn do dịch Covid[1]19 và nỗ lực tái đàn lợn sau khi đàn lợn của nước này chịu ảnh hưởng nghiêm trọng của dịch tả lợn Châu Phi vào năm 2019-2020.

- Áp lực từ phía nguồn cung:

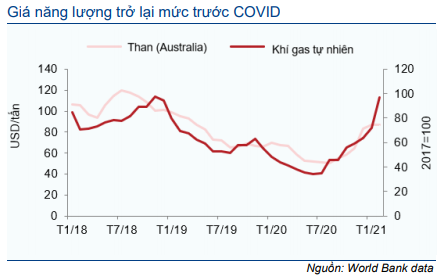

Trong những tháng gần đây, giá năng lượng tăng trên toàn thế giới, trong đó Châu Âu và Châu Á tăng mạnh hơn tại Mỹ. Giá khí tự nhiên tăng sẽ gây áp lực lên những nhà sản xuất chi phí cao tại Châu Âu và Châu Á, dẫn đến khả năng giảm sản lượng sản xuất ure của thế giới từ các doanh nghiệp có chi phí sản xuất cao nói trên trong năm 2021 so với năm 2020.

Áp lực nguồn cung tại Trung Quốc có thể còn căng thẳng hơn (Trung Quốc chiếm 34% công suất ure thế giới và 10% giá trị thương mại sản phẩm ure trong năm 2019). Nhiều khả năng công suất hoạt động của nhiều nhà máy chạy bằng than đá antraxit (là những cơ sở sản xuất có chi phí cao nhất thế giới) sẽ giảm đáng kể vì những nhà máy này phải đối mặt với tình trạng giá than tăng và các tiêu chí về bảo vệ môi trường được nâng cao.

Theo đó, chúng tôi cho rằng rằng những động lực trên sẽ tiếp tục hỗ trợ giá ure trong năm 2021-2022.

Biểu đồ 1: Nhập khẩu ngũ cốc Trung Quốc

Biểu đồ 2: Biến động giá, ngô và đậu nành

Biểu đồ 3: Biến động giá năng lượng

Biểu đồ 4: Biến động giá u rê

Giá khí của DCM chạm đỉnh trong 1H21

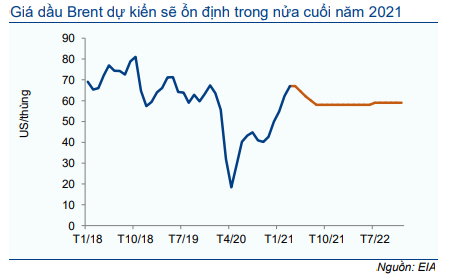

Vào ngày 8/3/2021, giá giao ngay dầu Brent đã tăng 32,8% so với đầu năm và tăng 49,1% so với cùng kỳ lên 68 USD/tấn, bằng với mặt bằng trước dịch. Giá dầu tăng thể hiện kỳ vọng về cầu dầu thô sẽ tăng nhờ tỷ lệ tiêm chủng vắc xin ngừa Covid-19 và tốc độ hồi phục nền kinh tế thế giới nhanh hơn. Ngoài ra, OPEC và các quốc gia đối tác (OPEC+) tiếp tục hạn chế nguồn cung cộng với nguồn cung từ Mỹ bị gián đoạn do thời tiết mùa đông khắc nghiệt cũng đang có ảnh hưởng nhất định.

EIA dự kiến giá dầu Brent bình quân sẽ ở vào 65-70 USD/thùng trong tháng 3 và tháng 4 do OPEC+ cắt giảm nguồn cung. Tuy nhiên, cơ quan này cho rằng giá dầu sẽ giảm xuống trong những tháng sau đó khi cung cầu dầu mỏ trở nên cân bằng hơn. Giá dầu Brent dự báo ở vào 58 USD/thùng trong nửa cuối năm 2021.

Biểu đồ 5: Dự báo giá dầu Brent

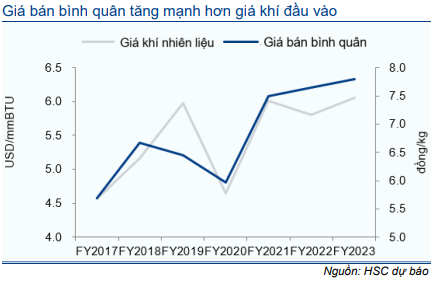

Biểu đồ 6: Dự kiến giá đầu vào và giá bán bình quân, DCM

Cho năm 2021, giá bán bình quân sẽ tăng mạnh hơn chi phí đầu vào

Giá khí đầu vào của Cổ phiếu DCM được tính dựa trên giá dầu Brent và dầu nhiên liệu FO; công thức cụ thể như sau:

Giá khí đầu vào của DCM = 90%*46% MFO+10%*12,7% giá dầu Brent + phí vận chuyển.

(Trong đó, MFO: giá dầu nhiên liệu bình quân theo tháng trên thị trường Singapore)

Từ công thức trên, chúng tôi ước tính giá năng lượng tăng 32,8% từ đầu năm đã khiến giá khí đầu vào tăng 18,6% và giá vốn hàng bán của DCM tăng 11% so với đầu năm.

Trái lại, chúng tôi ước tính giá bán lẻ ure và giá bán tại cổng nhà máy của DCM đã lần lượt tăng 32,4% và 25% so với đầu năm. Như vậy, giá bán ure tăng đã bù đắp hết tác động tăng giá khí đầu vào trong 2 tháng đầu năm 2021.

Cho cả năm 2021, HSC kỳ vọng giá dầu Brent tăng 44,4% dựa trên dự báo của EIA. Theo đó giá khí đầu vào và giá vốn hàng bán của DCM lần lượt tăng 29,3% và 16,4%. Trong khi đó, chúng tôi kỳ vọng giá bán bình quân sản phẩm ure của DCM tăng 21%; cao hơn mức tăng của chi phí đầu vào.

Trong năm 2022 và 2023, chúng tôi kỳ vọng giá bán bình quân tăng 2% mặc dù giá dầu giảm vì HSC cho rằng giá nông sản ở mức cao sẽ hỗ trợ nhu cầu sử dụng phân bón.

Tóm lại, HSC nâng dự báo tỷ suất lợi nhuận gộp năm 2021 lên 15,9% từ 14%. Chúng tôi cũng nâng dự báo tỷ suất lợi nhuận gộp năm 2022 lên 15,4% từ 13,3%.

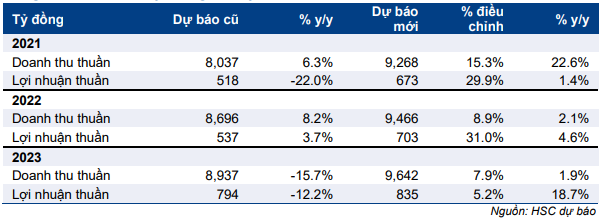

Nâng dự báo lợi nhuận

HSC lần lượt tăng 15,3% và 29,9% dự báo doanh thu và lợi nhuận thuần năm 2021. Doanh thu thuần năm 2021 dự báo đạt 9.268 tỷ đồng (tăng trưởng 22,6%) và lợi nhuận thuần dự báo đạt 673 tỷ đồng (tăng trưởng 1,4%). Lợi nhuận thuần năm 2021 tăng nhờ giá bán tăng mạnh hơn chi phí đầu vào. Nhờ nhu cầu tăng mạnh đối với hàng nông sản, giá ure dự kiến sẽ duy trì ở mặt bằng hiện nay trong năm 2021 và 2022. Giá nông sản hiện đã bước vào giai đoạn đi lên của chu kỳ nhiều năm.

Vì vậy, HSC điều chỉnh tăng 8,9% dự báo doanh thu thuần năm 2022 lên 9.466 tỷ đồng (tăng trưởng 2,1%). Lợi nhuận thuần dự báo đạt 703 tỷ đồng (tăng trưởng 4,6%), cao hơn 31% so với dự báo gần nhất của chúng tôi.

Cho năm 2023, HSC dự báo doanh thu thuần đạt 9.642 tỷ đồng (tăng trưởng 1,9%) và lợi nhuận thuần đạt 835 tỷ đồng (tăng trưởng 18,7%); lần lượt cao hơn 7,9% và 5,2% so với dự báo gần nhất.

Duy trì khuyến nghị Mua vào, nâng 18% giá mục tiêu

HSC nâng 18% giá mục tiêu dựa trên phương pháp DCF lên 20.300đ (tiềm năng tăng giá: 24,2%) và duy trì khuyến nghị Mua vào đối với cổ phiếu DCM.

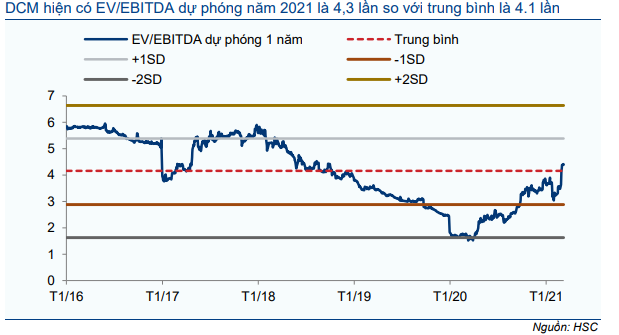

Tại giá mục tiêu, EV/EBITDA dự phóng năm 2021 là 5,5 lần; cao hơn 33,1% bình quân EV/EBITDA dự phóng 1 năm trong quá khứ là 4,2 lần (tính từ năm 2016). Tại thị giá hiện tại, EV/EBITDA dự phóng năm 2021 là 4,3 lần; cao hơn 5,8% so với bình quân EV/EBITDA dự phóng 1 năm trong quá khứ là 4,2 lần (bình quân 5 năm).

Định giá tại giá mục tiêu cao hơn bình quân quá khứ vì chúng tôi thấy triển vọng dài hạn của DCM tích cực nhờ thị trường phân bón dự kiến sẽ vẫn khả quan trong những năm tới trong bối cảnh thị trường nông sản bước vào giai đoạn tăng của một chu kỳ nhiều năm.

Ngoài ra, bắt đầu từ năm 2023, nhà máy ure của DCM sẽ khấu hao hết, theo đó chi phí sản xuất ure sẽ giảm đáng kể. Cộng với dòng tiền tốt và hoạt động quản trị hiệu quả, HSC tin rằng cổ phiếu DCM sẽ tiếp tục được thị trường định giá cao hơn.

Biểu đồ 7: EV/EBITDA dự phóng 1 năm (từ T1/2016 -T3/2021)

Rủi ro đầu tư

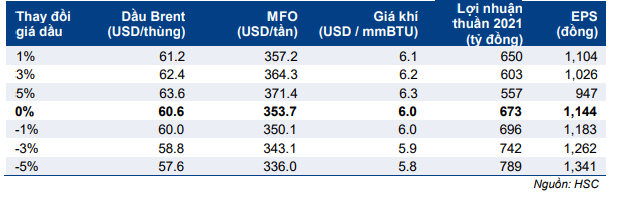

Rủi ro chủ chốt đối với DCM là sự biến động của giá dầu. Giá khí đầu vào của DCM biến động theo sự thay đổi của giá dầu vì được tính dựa trên giá dầu Brent và giá dầu nhiên liệu. Do xu hướng bất định của giá dầu thô, nên HSC đã tiến hành phân tích độ nhạy của lợi nhuận năm 2021 với giá dầu Brent và giá dầu FO (Bảng 8); giả định giá bán được giữ nguyên.

Bảng 8: Phân tích độ nhạy

Điều chỉnh dự báo cho năm 2021, 2022 và 2023

HSC lần lượt nâng 15,3%; 8,9% và 7,9% dự báo doanh thu thuần các năm 2021, 2022 và 2023 để phản ánh triển vọng tích cực hơn của thị trường phân bón. Giá nông sản đang bước vào giai đoạn đi lên của chu kỳ nhiều năm. Theo đó, chúng tôi tăng 29,9% dự báo lợi nhuận thuần năm 2021 lên 673 tỷ đồng (tăng trưởng 1,3%) và tăng 31% dự báo lợi nhuận thuần năm 2022 lên 703 tỷ đồng (tăng trưởng 4,6%). HSC nâng 5,2% dự báo năm 2023 lên 836 tỷ đồng (tăng trưởng 18,7%) vì chi phí khấu hao giảm sẽ giúp bù đắp giá khí đầu vào tăng.

Dự báo cũ và dự báo mới cho năm 2021-2023 của HSC:

Bảng 9: Điều chỉnh dự báo giai đoạn 2021-2023, DCM

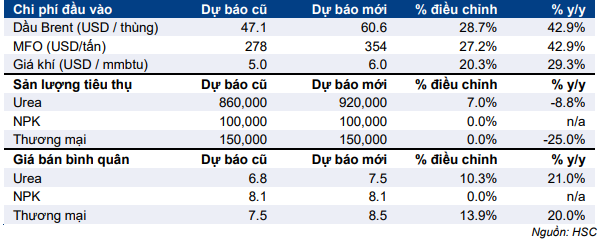

Dự báo mới cho năm 2021

HSC nâng 29,9% dự báo lợi nhuận thuần lên 673 tỷ đồng (tăng trưởng 1,4%) và tăng 15,3% dự báo doanh thu thuần lên 9.268 tỷ đồng (tăng trưởng 22,6%). Những thay đổi chính trong giả định của chúng tôi như sau:

Bảng 10: Điều chỉnh giả định năm 2021, DCM

Giả định chính của HSC như sau:

- Chúng tôi nâng 20,3% chi phí giá khí đầu vào lên 6 USD/mmBTU (tăng 29,3%) dựa trên giả định chủ chốt là giá dầu Brent sẽ ở 60,6 USD/thùng (theo dự báo của EIA).

- HSC nâng 7% sản lượng ure tiêu thụ lên 920.000 tấn (giảm 8,8%) với kỳ vọng Công ty sẽ nâng công suất hoạt động lên 115% công suất thiết kế trong năm 2021 nhờ nhu cầu thị trường ở mức cao. Đồng thời, chúng tôi nâng 10,3% dự báo giá bán bình quân lên 7.500đ/kg (tăng 21%), là giá bán thực tế trong 2 tháng đầu năm 2021.

- Chúng tôi duy trì sản lượng tiêu thụ và giá bán NPK tại 100.000 tấn và 8.100đ/kg.

- Duy trì dự báo sản lượng phân bón nhập khẩu là 150.000 tấn nhưng nâng 13,9% dự báo giá bán bình quân lên 8.500đ/kg theo xu hướng tăng chung trên thế giới.

Tỷ suất lợi nhuận gộp dự báo đạt 15,9% so với 14% trong dự báo gần nhất, chủ yếu nhờ tỷ suất lợi nhuận sản phẩm ure sản xuất tăng.

Tóm lại, lợi nhuận thuần năm 2021 đạt 673 tỷ đồng (tăng trưởng 1,4%), cao hơn 29,9% so với dự báo gần nhất. Theo đó EPS năm 2021 đạt 1.144đ; tương đương EV/EBITDA dự phóng là 4,3 lần.

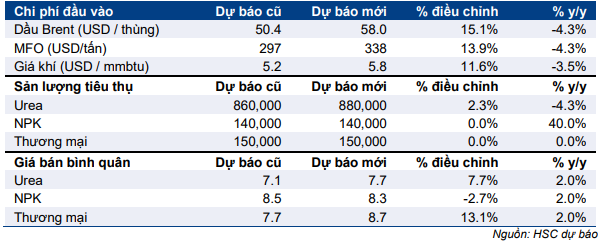

Dự báo mới cho năm 2022

Bảng 11: Điều chỉnh các giả định chính, DCM

Những giả định chính của HSC như sau:

- Chúng tôi nâng 11,6% chi phí giá khí đầu vào lên 5,8 USD/mmBTU (giảm 3,5%) dựa trên giả định chủ chốt là giá dầu Brent sẽ ở 58 USD/thùng (theo dự báo của EIA).

- HSC nâng 2,3% sản lượng ure tiêu thụ lên 880.000 tấn (giảm 4,3%) nhờ nhu cầu thị trường ở mức cao. Đồng thời, chúng tôi nâng 7,7% dự báo giá bán bình quân lên 7.700đ/kg (tăng 2%).

- Chúng tôi duy trì sản lượng tiêu thụ NPK sản xuất và phân bón nhập khẩu lần lượt là 140.000 tấn và 150.000 tấn.

- Tương ứng với mức điều chỉnh giá bán bình quân năm 2021, HSC nâng 13,1% dự báo giá bán bình quân năm 2022 lên 8.700đ/kg (tăng 2%). Trong khi đó chúng tôi hạ 2,7% dự báo giá bán bình quân phân NPK xuống 8.500đ/kg (tăng 2%).

Tỷ suất lợi nhuận gộp dự báo đạt 15,4% so với 13,3% trong dự báo gần nhất.

Tóm lại, lợi nhuận thuần năm 2022 đạt 703 tỷ đồng (tăng trưởng 4,6%), cao hơn 31% so với dự báo gần nhất. Theo đó EPS năm 2022 đạt 1.084đ; tương đương EV/EBITDA dự phóng là 4,5 lần.

Dự báo mới cho năm 2023

HSC nâng 5,2% dự báo lợi nhuận thuần năm 2023 lên 835 tỷ đồng, tăng trưởng 18,7% và nâng 7,9% dự báo doanh thu thuần lên 9.642 tỷ đồng, tăng trưởng 1,9%.

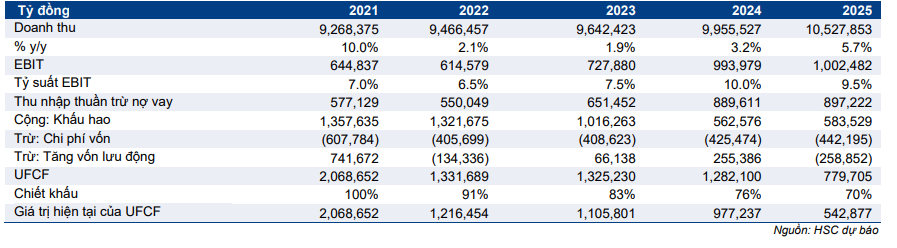

Hiện nhà máy ure của DCM đã hoạt động đến năm thứ 10 với chi phí khấu hao mỗi năm lớn, khoảng 1,3 nghìn tỷ đồng. Nhà máy được khấu hao theo phương pháp đường thẳng trong 12 năm. Theo đó, chúng tôi ước tính chi phí khấu hao sẽ giảm đáng kể xuống còn 1.016 tỷ đồng trong năm 2023 (giảm 23,1%) so với 1.322 tỷ đồng trong năm 2022 và 1.358 tỷ đồng trong năm 2021.

Chúng tôi dự báo tỷ trọng chi phí khấu hao trong giá vốn hàng bán sản phẩm ure sẽ giảm về 17,4% trong năm 2023 từ 22,7% trong năm 2021-2022. Chi phí khấu hao giảm sẽ bù đắp tác động tăng giá khí đầu vào và giúp giảm đáng kể chi phí sản xuất sản phẩm ure. Từ đó giúp nâng cao tỷ suất lợi nhuận gộp lên 16,5% từ 15,9% trong năm 2021 và 15,4% trong năm 2022.

Bảng cân đối kế toán và dòng tiền

Tại thời điểm cuối năm 2020, Cổ phiếu DCM có lượng tiền mặt thuần là 2.548 tỷ đồng với nợ ngắn và dài hạn là khoảng 822 tỷ đồng và tiền mặt, các khoản đầu tư tài chính ngắn hạn là 2.812 tỷ đồng. Hàng năm, DCM đem về dòng tiền hoạt động khoảng 1.370-1.680 tỷ đồng và dòng tiền tự do là 1.000 tỷ đồng. Hiện Công ty không có dự án đầu tư lớn nên chi phí đầu tư chỉ khoảng 400 tỷ đồng/năm. Với dòng tiền mạnh, chúng tôi kỳ vọng DCM sẽ nâng cổ tức tiền mặt lên 1.000đ/cp vào năm 2021; tương đưởng tỷ lệ lợi nhuận dùng để trả cổ tức là 48% và lợi suất cổ tức là 5,9%.

Định giá và khuyến nghị

HSC nâng 18% giá mục tiêu lên 20.300đ (tiềm năng tăng giá: 24,2%) từ 17.200đ trước đây, chủ yếu nhờ chúng tôi điều chỉnh tăng dự báo lợi nhuận và nâng giả định tốc độ tăng trưởng dài hạn. Chúng tôi ưa chuộng DCM vì triển vọng lợi nhuận tích cực, dòng tiền tốt và được quản trị hiệu quả. Giá cổ phiếu đã tăng 22,5% kể từ khi chúng tôi đưa khuyến nghị Mua vào vào ngày 28/12/2020; và hiện EV/EBITDA dự phóng năm 2021 là 4,3 lần, cao hơn bình quân EV/EBITDA dự phóng 1 năm trong quá khứ là 4,1 lần (bình quân 5 năm). Nhờ giá nông sản bước vào giai đoạn tăng của một chu kỳ nhiều năm, nên HSC kỳ vọng DCM sẽ tiếp tục được thị trường định giá lại ở mặt bằng cao hơn. Duy trì khuyến nghị Mua vào.

Chúng tôi sử dụng DCF làm phương pháp định giá cơ bản để tính giá mục tiêu cho cổ phiếu DCM. HSC nâng 18% giá mục tiêu lên 20.300đ; cao hơn 24,2% so với thị giá hiện tại và dựa trên những thay đổi sau đây trong giả định của HSC:

- Lợi nhuận thuần năm 2021-2022 được lần lượt điều chỉnh tăng 29,9% và 31%.

- Nâng giả định tốc độ tăng trưởng dài hạn lên 2% từ 1% trước đây vì chúng tôi lạc quan về thị trường phân bón trong năm 2021-2023.

- HSC tiếp tục áp dụng tỷ lệ chiết khấu 20% (giữ nguyên) đối với giá trị nội tại là 25.400đ vì triển vọng tăng trưởng lợi nhuận năm 2021-2022 không cao. Tại giá mục tiêu, EV/EBITDA dự phóng năm 2021 là 5,3 lần; cao hơn 33,1% bình quân EV/EBITDA dự phóng 1 năm trong quá khứ là 4,2 lần (bình quân 5 năm).

Triển vọng dài hạn của DCM tích cực vì thị trường phân bón dự kiến sẽ vẫn khả quan trong vài năm tới nhờ thị trường nông sản bước vào giai đoạn đi lên của chu kỳ nhiều năm. Ngoài ra, nhà máy ure của DCM khấu hao hết từ cuối năm 2023 sẽ làm giảm đáng kể chi phí sản xuất sản phẩm ure.

Triển vọng lợi nhuận của DCM ổn định và ngày càng tích cực hơn; Công ty có dòng tiền tốt và được quản trị hiệu quả. Dự báo của chúng tôi cao hơn bình quân thị trường và định giá của DCM đang tương đối rẻ so với bình quân các doanh nghiệp cùng ngành.

Hiện cổ phiếu DCM có EV/EBITDA là 4,3 lần; cao hơn 5,8% so với bình quân EV/EBITDA trong quá khứ nhưng thấp hơn 39% so với bình quân EV/EBITDA các doanh nghiệp cùng ngành. Và nhờ vị thế thuận lợi cộng với việc thị trường nông sản bước vào giai đoạn đi lên của chu kỳ, HSC cho rằng cổ phiếu DCM sẽ tiếp tục được thị trường định giá lại với tiềm năng tăng giá từ thị giá hiện tại là 24,2%.

Bảng 12: Tính toán FCFF, DCM

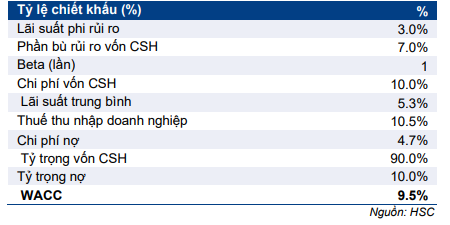

Bảng 13: Tính toán WACC

Bảng 14: Định giá DCF

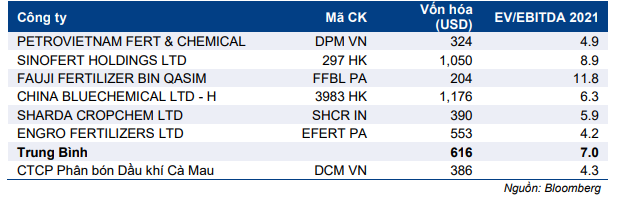

Bảng 15: So sánh DCM với các công ty cùng ngành

Nguồn: HSC