Sự kiện: Công bố KQKD Q4/2020

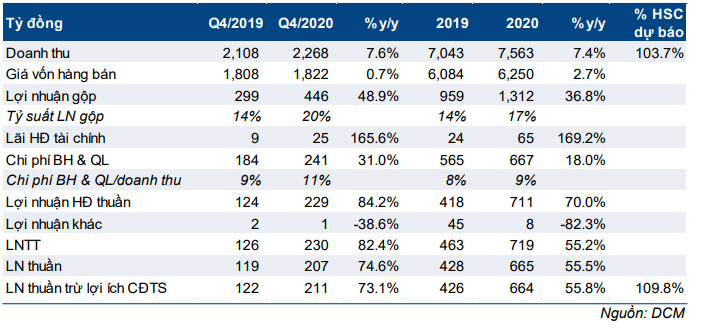

DCM đã công bố KQKD 4Q20 mạnh mẽ với doanh thu thuần tăng 7,6% so với cùng kỳ lên 2.268 tỷ đồng trong khi đó lợi nhuận thuần đạt 117 tỷ đồng, tăng 73,1% so với cùng kỳ. Doanh thu thuần và lợi nhuận thuần vượt lần lượt 13,6% và 45,2% dự báo của chúng tôi, chủ yếu nhờ chi phí khí giảm 13%.

Đồ thị cổ phiếu DCM phiên giao dịch ngày 03/02/2021. Nguồn: AmiBroker

Trong năm 2020, doanh thu thuần đạt 7.563 tỷ đồng (tăng trưởng 7,4%) trong khi lợi nhuận thuần đạt 664 tỷ đồng (tăng trưởng 55,8%); Theo ước tính, chi phí khí giảm 22,2% so với cùng kỳ. Doanh thu thuần và lợi nhuận thuần thực tế lần lượt cao hơn 3,7% và 9,8% so với dự báo của chúng tôi.

Doanh thu thương mại hỗ trợ doanh thu thuần

Trong Q4/2020, doanh thu mảng urê là 1.584 tỷ đồng, giảm 12,3% so với cùng kỳ. Sản lượng tiêu thụ ước tính đạt 240.000 tấn (tăng 11% so với cùng kỳ) trong khi giá bán bình quân giảm 20,6% so với cùng kỳ.

Doanh thu từ kinh doanh các sản phẩm nhập khẩu, chủ yếu là sản phẩm DAP (diamoni photphat), phân kali và NPK, đạt 584 tỷ đồng (tăng 199,7% so với cùng kỳ). Kết quả này gần gấp đôi so với Q4/2019.

Doanh thu khác, bao gồm cả bán phụ phẩm từ sản xuất urê, là 91 tỷ đồng (giảm 18,5% so với cùng kỳ).

Chi phí khí giảm trong Q4/2020 và năm 2020

Trong năm 2019, DCM đã mua khí đầu vào theo công thức 90% giá dầu FO bình quân hàng tháng tại thị trường Singapore (MFO) + chi phí vận tải. Theo đó, chi phí khí đốt đạt đỉnh vào năm 2019 ở mức 5,98 USD/MMBTU (tăng 47,7%).

Bảng 1: KQKD Q4/2020, DCM

Từ tháng 2/2020, đã có thay đổi trong công thức tính giá khí. Theo đó, 90% lượng tiêu thụ khí đốt tính theo giá MFO và 10% tính theo giá dầu Brent. Do đó, chi phí khí đốt năm 2020 giảm 22% so với cùng kỳ xuống còn 4,6 USD/MMBTU.

Tính riêng Q4/2020, chúng tôi ước tính chi phí khí đốt của DCM giảm 13% so với cùng kỳ. Đây là yếu tố chính giúp lợi nhuận gộp tăng 48,9% so với cùng kỳ và tỷ suất lợi nhuận gộp tăng 600 điểm cơ bản.

Chi phí bán hàng & quản lý tăng 31%

Trong Q4/2020, chi phí bán hàng & quản lý tăng 31% so với cùng kỳ lên 241 tỷ đồng, chủ yếu là do phân bổ 73 tỷ đồng cho nghiên cứu và phát triển (so với không có trong Q4/2019) và dịch vụ thuê ngoài tăng (tăng 64,2% so với cùng kỳ). Theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 10,6% so với 8,7% trong Q4/2019.

Trong cả năm 2020, chi phí bán hàng & quản lý là 667 tỷ đồng, (tăng 18%), theo đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 8,8% so với 8,0% trong năm 2019.

Duy trì khuyến nghị Mua vào; dự báo đang được chúng tôi xem xét

Chúng tôi giữ nguyên dự báo lợi nhuận thuần năm 2021 là 518 tỷ đồng (giảm 21,9%) do dự báo chi phí khí tăng (tăng 7,0%) và dự báo năm vận hành đầu tiên nhà máy NPK lỗ hoạt động 23 tỷ đồng.

Năm 2022, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng 3,7% lên 537 tỷ đồng trong năm 2022 nhờ nhà máy NPK giảm lỗ (16 tỷ đồng) trong khi chi phí khí đầu vào tăng 5,2%.

Chúng tôi hiện khuyến nghị Mua vào đối với Cổ phiếu DCM với giá mục tiêu là 17.200đ. Theo dự báo hiện tại, DCM đang giao dịch với EV/EBITDA dự phóng 2021 là 3,4 lần, so với EV/EBITDA dự phóng bình quân 1 năm là 4,6 lần (trong vòng 4 năm qua).

Nguồn: HSC