Mảng thuốc điều trị ung thư mang lại tăng trưởng

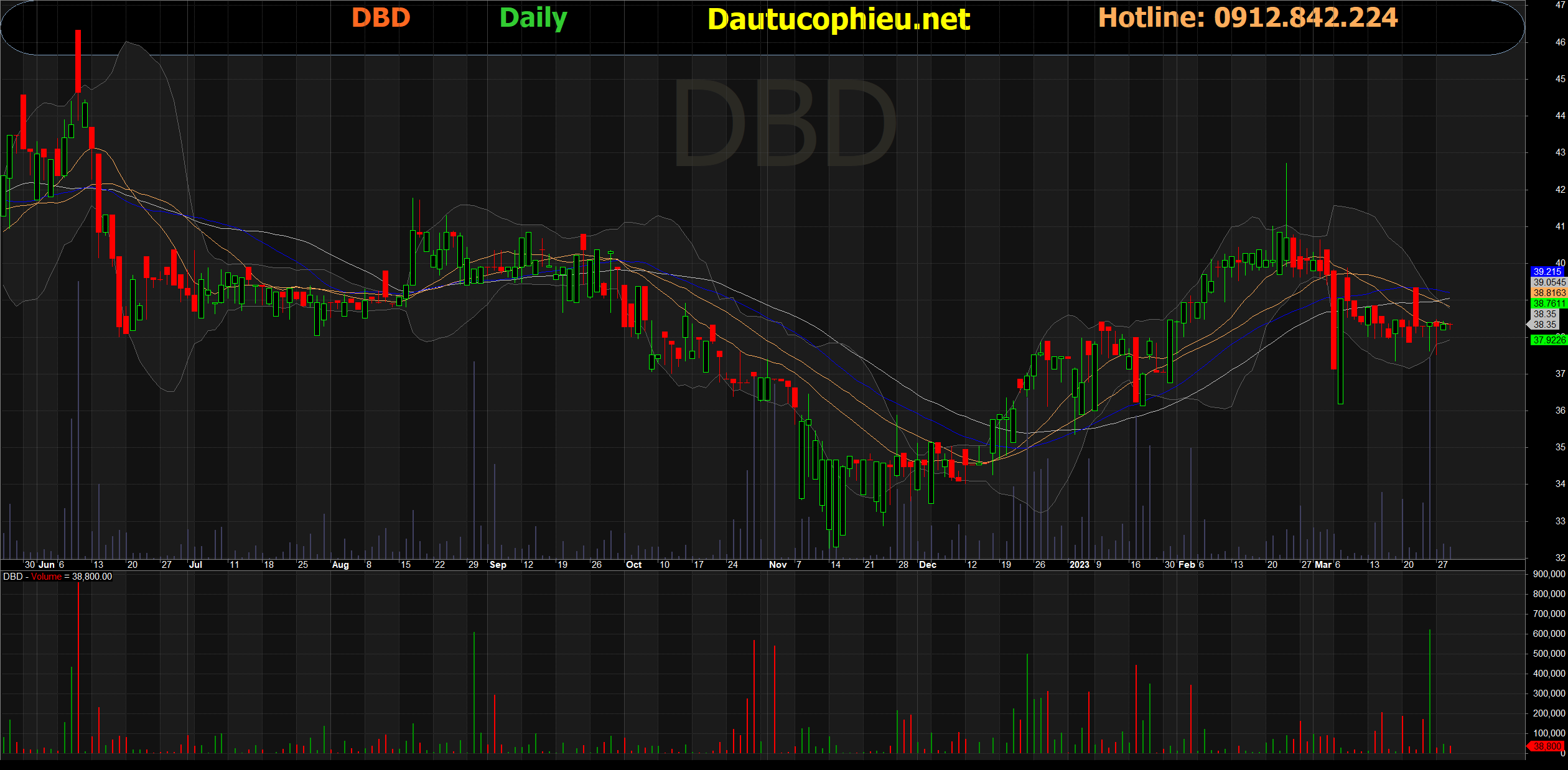

Đồ thị cổ phiếu DBD phiên giao dịch ngày 30/03/2023. Nguồn: AmiBroker

- Năm 2022, doanh thu thuần đi ngang ở mức 1,555 tỷ đồng, nhưng một số sản phẩm tăng trưởng vượt trội hơn. Mức tăng trưởng mạnh đến từ các sản phẩm chủ lực như kháng sinh (+46% so với cùng kỳ), thuốc điều trị ung thư (+63% so với cùng kỳ) và dung dịch lọc máu (+27% so với cùng kỳ). Ngược lại, hàng phân phối lại (bao gồm vật tư y tế và thuốc) giảm mạnh xuống còn 116 tỷ đồng (-74% so với cùng kỳ). Lợi nhuận gộp đạt 767 tỷ đồng (+23% so với cùng kỳ), trong khi LNTT đạt 299 tỷ đồng (+29% so với cùng kỳ) do doanh số tập trung ở các sản phẩm có tỷ suất lợi nhuận cao hơn.

- Theo ban lãnh đạo, tốc độ tăng trưởng trong năm 2023 sẽ giảm. Cổ phiếu DBD dự kiến đạt 1,760 tỷ đồng doanh thu (+9% so với cùng kỳ) và LNTT đạt 255 tỷ đồng (-17% so với cùng kỳ). Theo đó, tỷ suất lợi nhuận trước thuế giảm từ 19% trong năm 2022 xuống còn 15%. Đối với các sản phẩm chủ lực, công ty dự kiến ghi nhận mức tăng trưởng chậm hoặc không có tăng trưởng ngoại trừ thuốc điều trị ung thư và dung dịch lọc máu có tăng trưởng lần lượt là 15% và 20%.

- DBD có tiềm năng trở thành công ty dẫn đầu trong số các nhà sản xuất thuốc điều trị ung thư của Việt Nam. DBD có khả năng sản xuất thuốc ung thư hiệu quả với giá cả hợp lý cho nhóm bệnh nhân điều trị bằng bảo hiểm, đem lại lợi ích về kinh tế và xã hội. Với việc nâng cấp dây chuyền sản xuất thuốc ung thư lên tiêu chuẩn EU-GMP, các tiêu chuẩn về chất lượng thuốc của DBD sẽ được nâng lên, giúp các bác sĩ tin tưởng sử dụng nhiều hơn thuốc ung thư DBD trong các phác đồ điều trị ung thư.

- Chúng tôi đưa ra giá mục tiêu 1 năm cho cổ phiếu DBD là 43.900 đồng/cổ phiếu. Chúng tôi ước tính doanh thu thuần năm 2023 sẽ lần lượt đạt 1,614 tỷ đồng (+4% so với cùng kỳ) và LNST đạt 242 tỷ đồng (-1% so với cùng kỳ), với giả định cạnh tranh gay gắt từ thuốc nhập khẩu, giá API trên thế giới tăng nhẹ và chi phí bán hàng tiếp tục cao do chiến lược mở rộng kênh OTC. Với tiềm năng tăng giá là 8,4%, chúng tôi khuyến nghị KHẢ QUAN đối với cổ phiếu DBD.

- Quan điểm ngắn hạn: Doanh thu và lợi nhuận ròng có thể ghi nhận mức tăng trưởng âm so với cùng kỳ do các yếu tố như đã nêu trên cũng như năm 2022 là một năm có doanh thu cao so với lịch sử.

- Yếu tố hỗ trợ tăng đối với khuyến nghị: Tăng trưởng tốt hơn dự kiến trong nửa đầu năm 2023 và kế hoạch tìm đối tác chiến lược tiến triển tốt.

- Rủi ro giảm đối với khuyến nghị: Tăng trưởng thấp hơn dự kiến và những thay đổi trong luật đấu thầu mua sắm của bệnh viện.

Nguồn: BSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: DBD