Triển vọng tích cực đã được phản ánh – Cập nhật

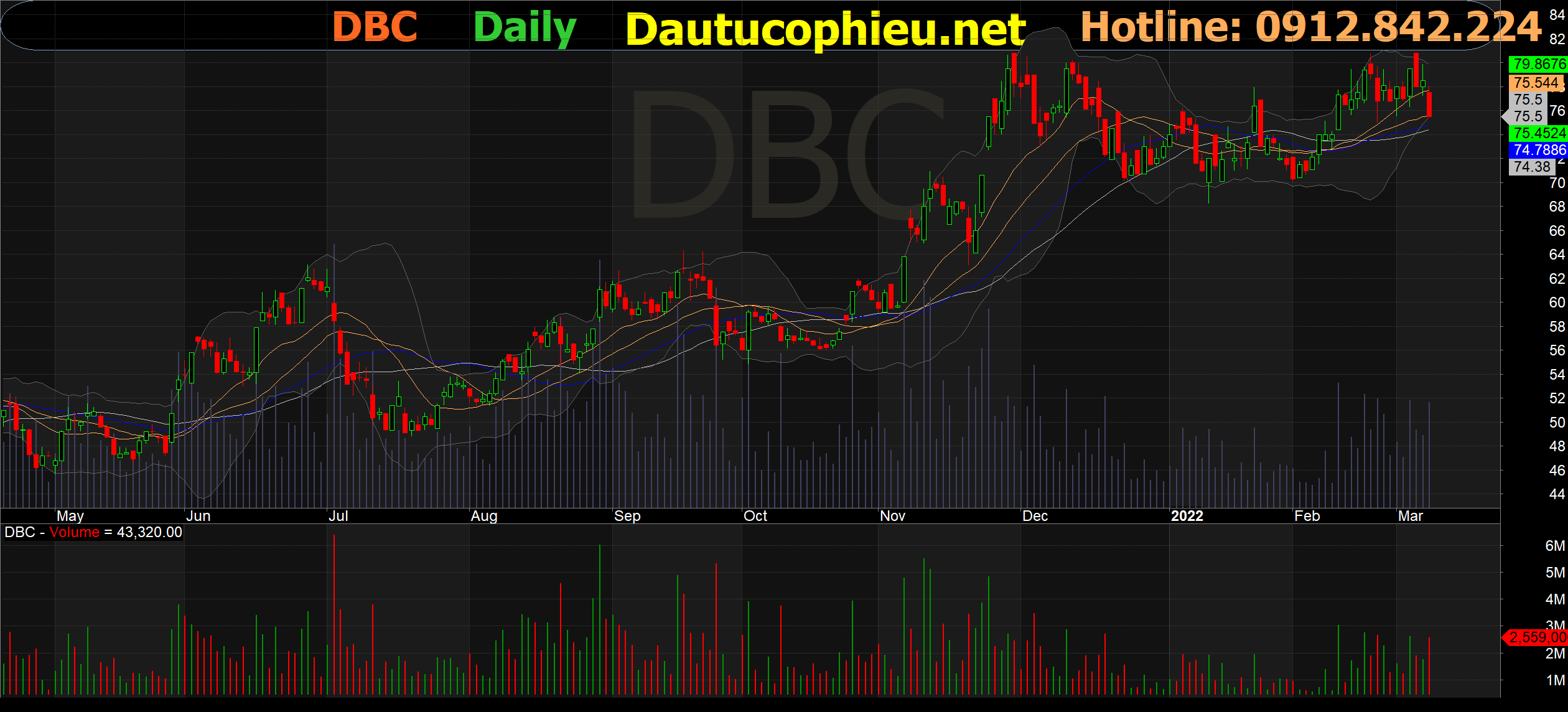

Đồ thị cổ phiếu DBC phiên giao dịch ngày 08/03/2022. Nguồn: AmiBroker

- KQKD 2021: bị ảnh hưởng bới chi phí nguyên vật liệu tăng. Cổ phiếu DBC ghi nhận DT mảng kinh doanh chính (Thức ăn chăn nuôi – Trang trại – Thực phẩm) tăng 7,0% svck trong 2021 lên 9.821 tỷ đồng do 1) giá TACN tăng mạnh gần 25% svck do chi phí nguyên liệu tăng và 2) giá lợn hơi giảm 23,9% svck do nguồn cung tăng và nhu cầu tiêu thụ giảm bị ảnh hưởng từ đại dịch Covid-19. Bên cạnh đó, biên LN gộp thu hẹp 8,4 điểm % svck chủ yếu do giá đầu vào TACN tăng (giá ngô/đậu tương tăng 60,4%/44,5% svck). Nhìn chung, DBC ghi nhận doanh thu năm 2021 tăng 7,9% svck trong khi LN ròng giảm 40,8% svck.

- Nhu cầu tiêu thụ thịt phục hồi thúc đẩy tăng trưởng DT trong 2022. Chúng tôi kỳ vọng DT mảng thức ăn chăn nuôi tăng 6,0%/0,9% svck trong 2022-23 nhờ sản lượng bán tăng 6,0%/3,0% svck. Bên cạnh đó, mảng trang trại và thực phẩm ghi nhận DT tăng 11,0%/7,8% svck nhờ sản lượng bán tăng 17,2/3,0% svck do nhu cầu tiêu dùng phục hồi trong khi giá bán trung bình giảm 5,8% svck năm 2022 do mức nền cao trong 6T21 và cải thiện 4,0% svck trong 2023. Nhìn chung, chúng tôi kỳ vọng doanh thu thuần của DBC tăng 7,0%/8,0% svck trong 2022-23 và biên LN gộp sẽ thu hẹp 0,8 điểm % svck trong năm 2022 trước khi phục hồi 0,2 điểm % svck trong năm 2023.

- Đà tăng giá gần đây đã phản ảnh kỳ vọng về vaccine ASF. Chúng tôi cho rằng đà tăng giá gần đây của DBC đã phản ánh kỳ vọng của nhà đầu tư về giá lợn hơi tăng cao và doanh thu từ việc sản xuất vaccine dịch tả lợn Châu Phi (ASF). Chúng tôi kỳ vọng nếu vaccine thành công, đến năm 2024 dịch bệnh ASF có thể được kiểm soát và đàn lợn sẽ được khôi phục về mức trước dịch. Tuy nhiên, thông tin về vắc xin vẫn còn hạn chế và vaccine dự kiến được sản xuất thương mại vào cuối năm 2022. Do đó, chúng tôi cho rằng vaccine sẽ không đóng góp nhiều vào doanh thu của DBC trong 2022 và chúng tôi chưa đưa việc sản xuất vaccine vào mô hình định giá của mình.

- Hạ khuyến nghị Trung Lập với giá mục tiêu cao hơn là 74.000 đồng/cp. Chúng tôi tăng giá mục tiêu lên 15,6% cho năm 2022 và P/E mục tiêu là 9,0 lần áp dụng với EPS trung bình năm 2022-23. Tuy nhiên, chúng tôi cho rằng tiềm năng tăng trưởng của doanh đã được phản ánh vào giá. Rủi ro tăng giá đến từ yếu tố giá thịt lợn cao hơn dự kiến. Rủi ro giảm giá bao gồm giá thịt lợn giảm nhanh hơn dự kiến và giá nguyên liệu đầu vào sản xuất thức ăn chăn nuôi cao hơn dự kiến.

Nguồn: VNDS

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: DBC