Sự kiện: Công bố KQKD tháng 8/2023

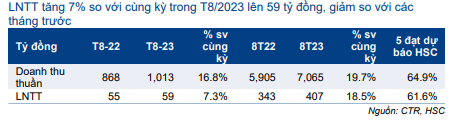

KQKD tháng 8/2023 thấp hơn một chút so với dự báo của chúng tôi với doanh thu thuần đạt 1.013 tỷ đồng (tăng 17% so với cùng kỳ) và LNTT đạt 59 tỷ đồng (tăng 7% so với cùng kỳ). Những thông tin chính như sau:

Đồ thị cổ phiếu CTR phiên giao dịch ngày 18/09/2023. Nguồn: AmiBroker

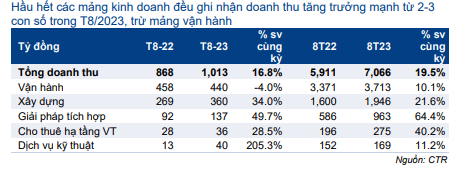

- Doanh thu vận hành giảm nhẹ 4% so với cùng kỳ xuống 440 tỷ đồng. Lưu ý, CTR ký hợp đồng vận hành với Viettel theo năm với quy mô phần cố định (chiếm phần lớn giá trị hợp đồng) tăng theo số lượng người dùng (di động, băng thông rộng cố định), trong khi phần biến động phụ thuộc vào khối lượng công việc thực tế hoàn thành (ví dụ: số lượng lỗi được sửa chữa trong tháng). Do đó, doanh thu mảng này thường biến động nhẹ so với tháng trước.

- Trong khi đó, doanh thu các mảng khác, bao gồm xây dựng, giải pháp tích hợp và dịch vụ kỹ thuật ghi nhận doanh thu tăng trưởng mạnh từ 2-3 con số (Bảng 2).

- Doanh thu mảng xây dựng tăng 34% so với cùng kỳ đạt 360 tỷ đồng, chủ yếu nhờ mảng xây dựng dân dụng. Kể từ đầu năm, CTR đã ký hợp đồng tổng cộng lần lượt 1.200 tỷ đồng và 686 tỷ đồng đối với mảng B2B vs B2C.

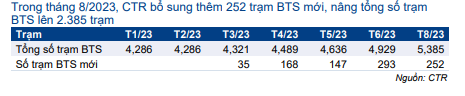

- Mặc dù chiếm tỷ trọng nhỏ, doanh thu cho thuê hạ tầng tăng 40% so với cùng kỳ đạt 36 tỷ đồng trong tháng 8/2023. CTR bổ sung thêm 252 trạm BTS mới trong tháng 8/2023, nâng tổng số trạm BTS mới trong 8 tháng đầu năm 2023 lên 1.064 trạm đang hoạt động trong mảng TowerCo. Tổng số trạm BTS tại thời điểm cuối tháng 8/2023 đạt 5.385 trạm, vẫn đúng dự báo bổ sung thêm 2.000 trạm mới trong năm 2023 của chúng tôi. Tỷ lệ thuê là 1,03, với 167 trạm BTS có hơn một khách thuê.

Bảng 1: KQKD T8/2023 và 8 tháng đầu năm 2023, CTR

Lưu ý, doanh thu mảng TowerCo chiếm 75-80% tổng doanh thu cho thuê hạ tầng, trong khi 20-25% còn lại là doanh thu cho thuê mạng lưới cáp truyền tải và điện mặt trời.

Một số hợp đồng cho thuê mạng lưới truyền dẫn hiện đã hết hạn và CTR đang trong quá trình tái ký hợp đồng mới (các hợp đồng thuê này không thuộc Viettel). Do đó, doanh thu cho thuê mạng lưới truyền dẫn tạm thời giảm và tác động tới lợi nhuận thuần do tỷ suất lợi nhuận mảng này là cao nhất (tỷ suất LNTT khoảng 60% do tài sản đã hoàn thành khấu hao).

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

HSC duy trì dự báo, khuyến nghị Tăng tỷ trọng và giá mục tiêu là 91.800đ (tiềm năng tăng giá là 11%). Chúng tôi hiện dự báo lợi nhuận thuần sẽ đạt lần lượt 528 tỷ đồng (tăng trưởng 19%) và 615 tỷ đồng (tăng trưởng 16%) trong năm 2023-2024.

Theo đó, Cổ phiếu CTR đang giao dịch với P/E dự phóng 2023 và 2024 lần lượt là 17,9 lần và 15,3 lần, tương đương P/E trượt dự phóng 1 năm là 16,1 lần, so với mức bình quân trong quá khứ là 12,8 lần (tính từ năm 2020).

Triển khai mạng 5G thúc đẩy tăng trưởng

Theo kế hoạch được Bộ Thông tin và Truyền thông (Bộ TT&TT) phê duyệt, phiên đấu thầu lần thứ hai đối với băng tần mạng 4G/5G sẽ được tổ chức vào tháng 11/2023. Bên thắng thầu sẽ được cấp giấy phép kinh doanh để triển khai thương mại mạng 5G. Phiên đấu thầu đầu tiên, được tổ chức vào tháng 5- 6/2023, đã thất bại do không có nhà mạng nào nộp đơn đăng ký.

Trước đó, Bộ TT&TT đã cấp phép cho 3 nhà mạng (viettel, VNPT, MobiFone) thí điểm mạng 5G tại 59/63 tỉnh, thành. Các nhà mạng này đã xây dựng khoảng 1.000 trạm SmallCell 5G trên toàn quốc và có 2,8 triệu thuê bao đang kiểm tra chất lượng mạng. Trong khi đó, giấy phép kinh doanh mạng 2G sẽ hết hạn vào tháng 9/2024 – và mạng 2G sẽ ngừng hoạt động hoàn toàn sau đó, mở đường cho sự phát triển của các mạng thế hệ sau.

Chúng tôi nhận thấy các nhà mạng đang thực hiện những bước đi thận trọng đối với mạng 5G do lợi nhuận của mạng này – nhu cầu hoặc số lượng sử dụng phải đủ lớn để bù đắp khoản đầu tư nghiên cứu và phát triển lớn, phát triển thiết bị và cơ sở hạ tầng. Tuy nhiên, chúng tôi đánh giá xu hướng tiến tới mạng 5G là không thể tránh khỏi, nhờ sự hỗ trợ của Chính phủ và một loạt ứng dụng của mạng 5G trong mọi khía cạnh kinh tế & xã hội. Phiên đấu thầu thứ hai này nếu thành công sẽ tạo điều kiện thuận lợi để triển khai mạng 5G do cơ sở hạ tầng phải được xây dựng trước khi tạo ra mạng mới.

Bảng 2: Cơ cấu doanh thu, CTR

Bảng 3: Số trạm BTS mới của mảng TowerCo, CTR

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.