Sự kiện: Tổ chức ĐHCĐTN vào ngày 26/6/2020

Cổ đông đã tham dự đông đủ và thông qua toàn bộ các tờ trình.

Đồ thị cổ phiếu CTI phiên giao dịch ngày 03/07/2020. Nguồn: AmiBroker

Kế hoạch lợi nhuận tăng trưởng mạnh nhờ lợi nhuận không thường xuyên

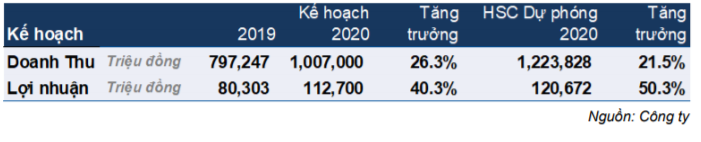

Cho năm 2020, Công ty đặt kế hoạch lợi nhuận thuần tăng trưởng mạnh 40,3% đạt 113 tỷ đồng nhờ lợi nhuận không thường xuyên từ bán mỏ đá Tân Cang 8.

Kế hoạch doanh thu năm 2020 đạt 1.337 tỷ đồng (tăng trưởng 67,7%) gồm 370 tỷ đồng dự kiến thu về từ bán mỏ đá TC8. Kế hoạch doanh thu điều chỉnh (loại bỏ 370 tỷ đồng không thường xuyên thu về từ bán mỏ đá) là 1.007 tỷ đồng (tăng trưởng 26,3%).

Ban lãnh đạo đã thông qua nghị quyết bán mỏ đá Tân Cang 8 cho Công ty TNHH Xây dựng Công trình Hùng Vương, một công ty vật liệu xây dựng và xây dựng cơ sở hạ tầng. Theo thông tin công bố, giá bán là 370 tỷ đồng và giao dịch hoàn tất vào cuối Q2/2020.

Tân Cang 8 là mỏ đá lớn thứ 2 của Cổ phiếu CTI xét về quy mô và trữ lượng và đóng góp nhiều nhất vào doanh thu của Tập đoàn. Do nhu cầu vốn cho các dự án thu phí, tác động của việc bán mỏ đá có thể coi là tích cực vì sẽ cải thiện đáng kể vốn lưu động cho Công ty nhưng đổi lại sẽ giảm thu nhập thường xuyên từ mỏ đá. Dự kiến tổng lãi từ bán mỏ đá là khoảng 50 tỷ đồng.

Kế hoạch doanh thu điều chỉnh (loại bỏ tiền thu về từ bán mỏ đá) và lợi nhuận thuần lần lượt thấp hơn 17,6% và 7,4% so với dự báo của chúng tôi. Chúng tôi cho nguyên nhân chính dẫn đến sự khác biệt này là việc bán mỏ đá Tân Cang 8, theo đó sẽ không còn đóng góp doanh thu cho CTI sau nửa đầu năm 2020.

Cổ tức tiền mặt 12% cho năm 2019 và 2020

Cổ đông đã thông qua nội dung chi trả cổ tức tiền mặt 1.200đ (12% mệnh giá) cho năm 2019 và ủy quyền cho HĐQT quyết định thời gian chi trả.

Cổ đông cũng đã thông qua kế hoạch chi trả cổ tức cho năm 2020 với tỷ lệ 12% mệnh giá, tương đương 1.200đ/cp.

Hình 1: Kế hoạch năm 2020 của CTI

Mảng BOT gặp nhiều thách thức

Ban lãnh đạo đã chỉ ra khó khăn mà các dự án BOT của Công ty đang phải đối mặt là áp lực về dòng tiền. Khó khăn xoay quanh sự trì hoãn ở những dự án (1) Đường chuyên dụng cho vận chuyển vật liệu xây dựng và (2) Đường 319 nối cao tốc TP.HCM – Long Thành – Dầu Giây.

- Về Đường chuyên dụng vận chuyển vật liệu xây dựng, CTI kỳ vọng sẽ nhận được giấp phép thu phí vào Q3/2020 để bắt đầu triển khai thu phí. Cho đến nay, thời gian thu phí đã bị chậm hơn 1 năm do quá trình xét duyệt giấy phép lâu hơn dự kiến.

- Về Đường 319 nối cao tốc TP.HCM – Long Thành – Dầu Giây, sự trì hoãn xuất phát từ yếu tố mang tính kỹ thuật liên quan đến công tác thiết kế. CTI cho biết tuyến đường sẽ hoàn tất trước cuối năm nay và sẽ bắt đầu triển khai thu phí từ năm 2021. Thời gian thu phí ở dự án này cũng đã bị chậm gần 1 năm.

- Về dự án BOT Quốc lộ 91 T2, CTI trước đó đã đề cập đến việc Thành phố Cần Thơ dự kiến mua lại dự án, từ đó sẽ chuyển tiền một lần cho CTI để bồi thường cho việc chấm dứt việc thu phí trước thời hạn. Hiện vẫn chưa có thông tin cụ thể về thời gian và quy mô khoản bồi thường.

Dự án BOT Quốc lộ 91 T2 đã dừng thu phí vào đầu năm 2019 do những tranh cãi xung quanh vị trí đặt trạm thu phí. Cho đến khi việc mua lại dự án hoàn tất, CTI sẽ được miễn lãi vay trả chậm liên quan đến dự án này.

Nói chung, việc trì hoãn thời gian thu phí tại 2 dự án đầu tiên sẽ làm dòng tiền của CTI yếu đi đáng kể do bản chất của các dự án BOT thường có tỷ lệ đòn bẩy nợ cao. Trong trường hợp của 2 dự án này, CTI vay 80% vốn đầu tư.

Dự án BOT vẫn là chủ đề phức tạp với rủi ro đáng kể xoay quanh khả năng bị chậm trễ do thời gian xét duyệt giấy tờ thủ tục kéo dài. Điều này khiến lợi nhuận của CTI trong năm 2019 không được ổn định.

Dòng tiền bớt căng thẳng trong thời gian tới

CTI cho biết dòng tiền ổn định từ các dự án BOT khác gồm dự án Quốc lộ 1A đoạn qua Biên Hòa và Quốc lộ 91 sẽ phần nào giảm bớt áp lực vốn lưu động hiện nay – chưa kể việc bán mỏ đá Tân Cang 8 cũng có thể giúp giảm nợ và cải thiện dòng tiền. Tại thời điểm cuối Q1/2020, Công ty có 2.576 tỷ đồng nợ và có tỷ lệ nợ thuần/vốn chủ sở hữu là 1,7 lần. Dòng tiền trong Q1/2020 âm 118 tỷ đồng với vốn lưu động âm 197 tỷ đồng.

Tập trung vào cơ sở hạ tầng KCN

Ban lãnh đạo CTI tuyên bố mảng xây dựng sẽ tập trung đấu thầu các hợp đồng xây dựng hạ tầng liên quan đến KCN tại khu vực phía Nam. Công ty muốn tận dụng xu hướng gia tăng FDI trong những năm tới. Hiện Công ty chưa đưa ra thông tin về các hợp đồng đấu thầu cụ thể.

Hiện chúng tôi đánh giá Nắm giữ và đang xem xét lại dự báo

Chúng tôi đưa ra giá mục tiêu dựa trên phương pháp định giá từng phần là 22.500đ (tiềm năng tăng giá 45,2%) cho cổ phiếu CTI. Tuy nhiên giả định hiện tại của chúng tôi vẫn bao gồm lợi nhuận hoạt động từ mỏ đá Tân Cang 8 và chưa bao gồm lãi từ bán mỏ đá này.

Để tính giá mục tiêu của cổ phiếu CTI, chúng tôi áp dụng mức chiết khấu 10% đối với giá trị nội tại là 25.000đ. Mức chiết khấu 10% gồm 5% rủi ro ngành nghề và 5% rủi ro thanh khoản cổ phiếu.

Nguồn: HSC