Sự kiện: Công bố KQKD Q1/2020

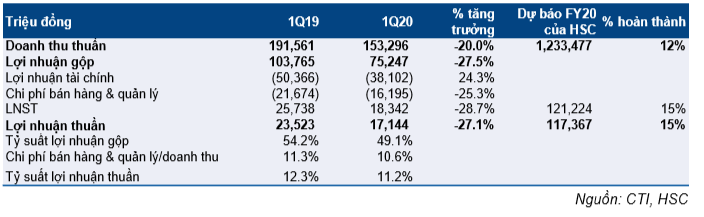

CTI (HSX) đã công bố KQKD Q1 sát kỳ vọng của chúng tôi. Doanh thu Q1/2020 giảm 20% so với cùng kỳ còn 153 tỷ đồng và bằng 12,4% dự báo cho cả năm của chúng tôi. Lợi nhuận thuần giảm 27,1% so với cùng kỳ còn 17 tỷ đồng và bằng 14,6% dự báo cho cả năm của chúng tôi. Cụ thể:

Đồ thị cổ phiếu CTI phiên giao dịch ngày 14/05/2020. Nguồn: AmiBroker

- Doanh thu nhựa đường, bê tông và xây lắp giảm 88,1% so với cùng kỳ còn 3 tỷ đồng. Chúng tôi tin rằng điều này chủ yếu là do thời gian hạch toán công trình xây dựng. Chúng tôi dự báo những công trình xây dựng lớn sẽ được hạch toán vào nửa cuối năm. Tỷ suất lợi nhuận gộp mảng này đạt 29% trong Q1/2020; cao hơn dự báo của chúng tôi là 23,1%.

- Doanh thu phí cầu đường giảm 14% so với cùng kỳ còn 91 tỷ đồng, sát với kỳ vọng của chúng tôi là 95 tỷ đồng. Lý do ở đây là: (1) trạm thu phí T2 trên Quốc lộ 91 bị ngừng vĩnh viễn do những tranh cãi xung quanh vị trí đặt trạm thu phí này (2) lưu lượng xe giảm do tình hình kinh tế suy yếu hiện nay và (3) thỏa thuận thu phí trên Tỉnh lộ 16 hết thời han. Tỷ suất lợi nhuận gộp mảng này là 67,4%.

- Doanh thu mảng đá tăng 8,2% so với cùng kỳ, sát với kỳ vọng của chúng tôi là 39 tỷ đồng. Mảng này chịu ảnh hưởng một chút do hoạt động xây dựng dân dụng và thương mại tại TP HCM tạm dừng, khiến cho nhu cầu không tăng. Tỷ suất lợi nhuận gộp mảng này là 22,1%; thấp hơn một chút so với kỳ vọng của chúng tôi là 23%.

Chi phí tài chính giảm 23,3%v so với cùng kỳ còn 40 tỷ đồng. Cổ phiếu CTI cho biết điều này là do Công ty đàm phán lại kế hoạch trả lãi liên quan đến các khoản vay thực hiện dự án BOT Quốc lộ 91 (trạm thu phí T1 và T2). Theo đó chi phí lãi vay phải trả giảm.

Bảng 1: KQKD Q1/2020, CTI

Chi phí bán hàng & quản lý giảm 25,3% so với cùng kỳ còn 17 tỷ đồng do doanh thu giảm 20%. Tỷ lệ chi phí bán hàng & quản lý/doanh thu Q1/2020 là 10,6% so với mức 11,3% trong Q1/2019.

Tóm lại, lợi nhuận thuần năm 2020 giảm 27,1% so với cùng kỳ còn 17 tỷ đồng.

Tỷ lệ nợ thuần/vốn chủ sở hữu vẫn ở mức 1,7 lần; hiện tổng nợ của CTI vẫn ở mức cao là 2.576 tỷ đồng; tuy nhiên điều này là bình thường do dự án BOT cần sử dụng nhiều vốn vay để đầu tư xây dựng.

Mảng BĐS sẽ là động lực doanh thu lớn nhất trong năm 2020

Trong báo cáo mới nhất của chúng tôi phát hành ngày 27/3/2020, chúng tôi đã đề cập đến việc thu phí từ dự án Đường 319 nối dài và đường chuyên dụng có thể sẽ tiếp tục bị trì hoãn trong năm nay do quá trình làm thủ tục giấy tờ vẫn đang diễn ra. Hiện vẫn chưa có ngày thông báo về ngày bắt đầu thu phí chính thức. Doanh thu từ phí cầu đường sẽ từ dự án Quốc lộ 1A đoạn qua Biên Hòa và Quốc lộ 91 (trạm thu phí T1); theo đó chúng tôi dự báo doanh thu năm 2020 đạt 400 tỷ đồng (tăng trưởng 2,7%).

Việc mở rộng vào lĩnh vực BĐS, cả BĐS công nghiệp và dân dụng sẽ là nhân tố quan trọng cho sự tăng trưởng trong tương lai và giúp thúc đẩy KQKD năm 2020. Chúng tôi dự báo doanh thu mảng BĐS dạt 234 tỷ đồng (tăng trưởng 100%) trong năm nay, chủ yếu nhờ bàn giao dự án NOXH Tam Hòa, có lẽ là vào Q2/2020.

Về mảng xây lắp, như đã đề cập trên đây, doanh thu từ gói hợp đồng xây dựng Đường 319 nối dài nhiều khả năng sẽ được hạch toán trong năm 2020, dự kiến đóng góp 275 tỷ đồng.

Về mảng đá, chúng tôi hiện dự báo doanh thu năm 2020 đạt 177 tỷ đồng (tăng trưởng 18,1%) nhưng chúng tôi sẽ điều chỉnh dự báo do CTI đã công bố kế hoạch bán mỏ đá Tân Cang 8 (đóng góp 60-70% doanh thu hàng năm của mảng này).

Tóm lại, chúng tôi kỳ vọng doanh thu tăng trưởng 53,5% đạt 1.233 tỷ đồng từ mức thấp trong năm 2019 và lợi nhuận thuần dự báo tăng trưởng 50,3% đạt 117 tỷ đồng trong năm 2020.

Kế hoạch bán mỏ đá Tân Cang 8 tại Đồng Nai

HĐQT đã thông qua nghị quyết bán mỏ đá Tân Cang 8 cho Cty TNHH Thương mại Xây dựng Hưng Vượng. Mỏ đá Tân Cang 8 đóng góp chính vào doanh thu mảng đá, đóng góp 60-70%. Sau khi bán mỏ Tân Cang 8, doanh thu mảng đá sẽ giảm ít nhất 110-120 tỷ đồng mỗi năm trong tương lai; tương đương 12% tổng doanh thu. Giá trị giao dịch dự kiến là 400 tỷ đồng.

Do nhu cầu vốn đầu tư các dự án thu phí, nên việc bán mỏ Tân Cang 8 có thể giúp giảm áp lực về nguồn vốn nhưng đổi lại sẽ giảm bớt doanh thu lợi nhuận.

Hiện chúng tôi đánh giá Nắm giữ; Dự báo sẽ được xem xét lại

Chúng tôi đưa ra giá mục tiêu dựa trên phương pháp tổng hợp từng phần là 22.500đ (tăng 18,4%) cho Cổ phiếu CTI sau khi áp dụng mức chiết khấu 10% cho giá trị nội tại là 25.000đ (5% cho rủi ro ngành và 5% cho rủi ro thanh khoản của CTI).

Sau khi có kế hoạch bán mỏ đá Tân Cang 8, chúng tôi hiện sẽ xem xét kỹ giao dịch này cũng như ảnh hưởng của giao dịch đối với Công ty và thời gian thực hiện giao dịch. Theo đó, chúng tôi sẽ xem xét lại dự báo của mình.

Nguồn: HSC