Khuyến nghị TÍCH LŨY đối với cổ phiếu CTI trong Trung Hạn với mức giá mục tiêu 36.000 đồng/cp (cao hơn mức giá thị trường 15%).

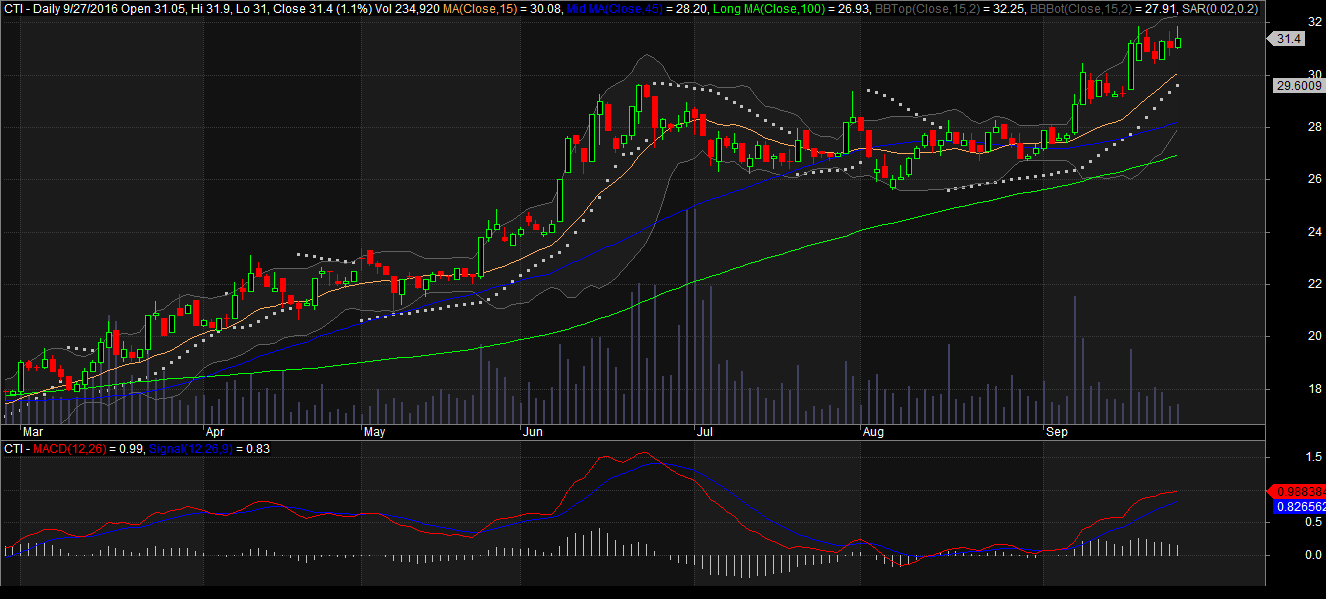

Đồ thị cổ phiếu CTI phiên giao dịch ngày 27/09/2016. Nguồn: AmiBroker

CTCP Đầu tư Phát triển Cường Thuận IDICO (CTI-HSX) là doanh nghiệp tư nhân chuyên thi công – xây lắp các công trình hạ tầng giao thông và khu công nghiệp trên địa bàn tỉnh Đồng Nai. Dự án BOT Đoạn tránh QL1A qua Biên Hòa (khai thác từ năm 2014) đánh dấu bước chuyển mình của Công ty từ một nhà thầu sang một chủ đầu tư dự án hạ tầng giao thông. Nhằm nâng cao hiệu quả và hoàn thiện chuỗi giá trị ngành, CTI cũng từng bước gia tăng sự chủ động nguồn VLXD đầu vào thông qua việc mua lại các mỏ đá trên địa bàn tỉnh.

Trong ngắn và trung hạn, triển vọng KQKD của Công ty sẽ có sự tăng trưởng khá khả quan với các dự án BOT cầu đường đi vào khai thác gối đầu nhau (BOT 91-91B khai thác cả năm 2017, BOT Đường VLXD từ Q2/2017,…). Bên cạnh vai trò là động lực tăng trưởng KQKD cho Công ty, dòng tiền mạnh và ổn định từ các trạm thu phí sẽ giúp CTI giảm dần nợ vay và tạo ra nguồn vốn đối ứng đầu tư các dự án mới.

Trong dài hạn, động lực tăng trưởng của Công ty sẽ kỳ vọng vào nguồn cung đá hạn chế từ phía các mỏ Bình Dương (giáp ranh Đồng Nai) và đặc biệt là nhu cầu tiêu thụ tăng cao đến từ dòng vốn FDI gia tăng đầu tư vào Đồng Nai cũng như việc triển khai các công trình trọng điểm (sân bay Long Thành, cao tốc Dầu Giây – Phan Thiết,…). Với các phân tích trên, chúng tôi đưa ra khuyến nghị TÍCH LŨY đối với cổ phiếu CTI trong Trung Hạn với mức giá mục tiêu 36.000 đồng/cp (cao hơn mức giá thị trường 15%).

Nguồn: Rongviet Reseach