Tăng trưởng NIM, phí bancasurrance sẽ hỗ trợ cho tăng trưởng lợi nhuận – Cập nhật

Đồ thị cổ phiếu CTG phiên giao dịch ngày 01/03/2021. Nguồn: AmiBroker

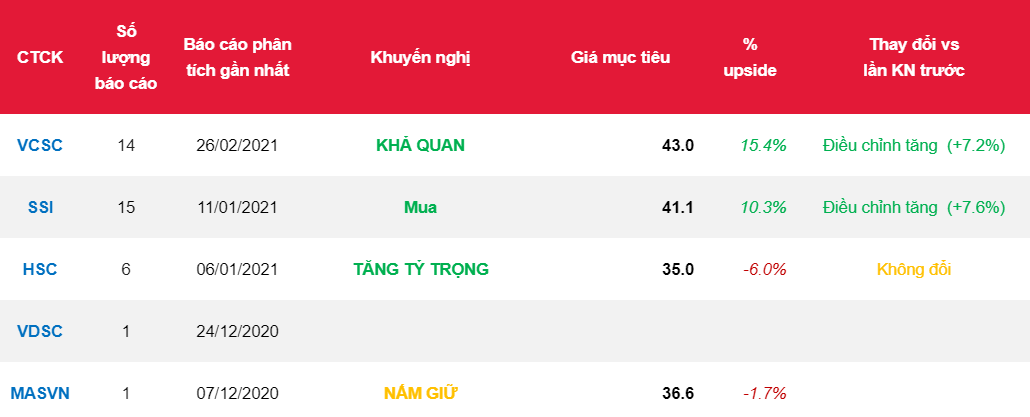

- Chúng tôi nâng giá mục tiêu thêm 7% nhưng điều chỉnh khuyến nghị từ MUA thành KHẢ QUAN khi giá cổ phiếu của Ngân hàng TMCP Công thương (Cổ phiếu CTG) đã tăng khoảng 15% trong trong 3 tháng qua. Chúng tôi tăng giá mục tiêu của CTG khi nâng dự báo thu nhập ròng trong giai đoạn 2021-2025 thêm 19%. Trong khi đó, chúng tôi giữ P/B mục tiêu không đổi tại 1,7 lần so với dự báo trước đây.

- Chúng tôi tăng dự báo thu nhập ròng 2021 thêm 33% so với dự báo trước đây đạt 19,4 nghìn tỷ đồng (+41% YoY) do (1) mức tăng 11% trong LN trước dự phòng và (2) mức giảm 17% trong giả định chi phí dự phòng của chúng tôi.

- Chúng tôi dự phóng tăng trưởng cho vay 2021 đạt 9,0% YoY và NIM đạt 3,13%. Chúng tôi cho rằng NIM sẽ vượt 3% khi tỷ trọng bán lẻ của CTG gia tăng trong khi chi phí vốn duy trì ổn định.

- Chúng tôi duy trì kỳ vọng rằng CTG sẽ nhận được 60 triệu USD phí bancasurrance tiếp cận trong năm 2021.

- Chúng tôi cho rằng khả năng sinh lời cải thiện – cùng với sự ổn định của định giá cao hơn cho các ngân hàng SOE – sẽ thu hẹp khoảng cách định giá giữa CTG và BID. Giá mục tiêu thấp hơn tương ứng với P/B 2021 đạt 1,54 lần.

- Rủi ro: Rủi ro thực hiện trong gia tăng tỷ trọng cho vay bán lẻ; thương vụ bancasurrance không ghi nhận như dự kiến; dịch COVID-19 kéo dài dẫn đến tỷ lệ nợ xấu cao hơn.

Nguồn: VCSC

Từ khóa: CTG