Khuyến nghị Mua vào dựa trên triển vọng tăng trưởng tích cực

HSC duy trì khuyến nghị Mua vào đối với CTG và chỉ giảm một chút giá mục tiêu dựa trên phương pháp thu nhập thặng dư xuống 41.100đ (tiềm năng tăng giá: 27,4%) sau khi chuyển thời điểm định giá về cuối năm 2022 (làm tăng giá mục tiêu) đồng thời hạ dự báo lợi nhuận năm 2021-2023 (làm giảm giá mục tiêu). Chúng tôi tin rằng lợi nhuận thuần Q3/2021 thấp và gây thất vọng cộng với lợi nhuận Q4/2021 có khả năng giảm đã phản ánh phần lớn sau khi giá cổ phiếu giảm 20% kể từ cuối tháng 6. Hiện P/B dự phóng năm 2022 là 1,42 lần, khá thấp so với các đối thủ cạnh tranh chính; và đặc biệt khi nhìn vào triển vọng tăng trưởng lợi nhuận 39,4% trong năm 2022, HSC cho rằng giá cổ phiếu CTG hiện đang hấp dẫn.

Đồ thị cổ phiếu CTG phiên giao dịch ngày 29/12/2021. Nguồn: AmiBroker

Giảm dự báo lợi nhuận năm 2021-2023

Với KQKD 9 tháng đầu năm 2021 thấp hơn kỳ vọng, HSC giảm 19,2% dự báo lợi nhuận thuần năm 2021 xuống còn 14.313 tỷ đồng (tăng trưởng 4,5%) sau khi hạ giả định tổng thu nhập hoạt động và nâng giả định chi phí dự phòng. Theo dự báo mới cho năm 2021, LNTT Q4/2021 đạt 4.064 tỷ đồng, tăng 33% so với quý trước và giảm 39% so với nền cao trong Q4/2020.

Chúng tôi cũng lần lượt giảm 12,7% và 4,8% dự báo lợi nhuận thuần năm 2022 và 2023 xuống còn 19.948 tỷ đồng (tăng trưởng 39,4%) và 25.720 tỷ đồng (tăng trưởng 28,9%). Mặc dù áp lực dự phòng dự kiến vẫn ở mức cao, triển vọng tăng trưởng lợi nhuận sẽ tích cực hơn nhiều trong năm 2022 so với 6 tháng cuối năm 2021.

Khả năng vượt dự báo của HSC nằm ở việc Cổ phiếu CTG có thể kết thúc quá trình phải trích lập mạnh dự phòng sớm hơn kỳ vọng nhờ dịch bệnh được kiểm soát và khả năng thanh toán của khách hàng hồi phục nhanh hơn sau dịch bệnh. Trong khi đó, rủi ro không đạt dự báo cũng nằm ở chi phí trích lập dự phòng cao hơn dự tính vì những tài sản có vấn đề từ trước để lại tại CTG vẫn ở mức cao.

Bảng 1: Điều chỉnh các giả định chính, CTG

Triển vọng tích cực hơn trong năm 2022; duy trì khuyến nghị Mua vào HSC gần như giữ nguyên giá mục tiêu tại 41.100đ (tiềm năng tăng giá: 27,4%) sau khi chuyển thời điểm định giá về cuối năm 2022 (làm tăng giá mục tiêu) đồng thời hạ dự báo lợi nhuận năm 2021-2023 (làm giảm giá mục tiêu). Sau khi điều chỉnh mạnh gần đây trong 5 tháng qua (giá giảm 20%), hiện P/B dự phóng năm 2022 của CTG là 1,42 lần; thấp hơn 28% so với BID và 45% với VCB – 2 cổ phiếu ngân hàng tương đồng nhất với CTG; đồng thời thấp hơn khoảng 10% so với bình quân nhóm NHTM tư nhân. Hiện P/B trượt dự phóng 1 năm là 1,43 lần; cao hơn 0,4 độ lệch chuẩn so với bình quân P/B trượt dự phóng 1 năm trong quá khứ (kể từ năm 2019).

Triển vọng tích cực hơn trong năm 2022; duy trì khuyến nghị Mua vào

HSC gần như giữ nguyên giá mục tiêu tại 41.100đ (tiềm năng tăng giá: 27,4%) sau khi chuyển thời điểm định giá về cuối năm 2022 (làm tăng giá mục tiêu) đồng thời hạ dự báo lợi nhuận năm 2021-2023 (làm giảm giá mục tiêu).

Sau khi điều chỉnh mạnh gần đây trong 5 tháng qua (giá giảm 20%), hiện P/B dự phóng năm 2022 của CTG là 1,42 lần; thấp hơn 28% so với BID và 45% với VCB – 2 cổ phiếu ngân hàng tương đồng nhất với CTG; đồng thời thấp hơn khoảng 10% so với bình quân nhóm NHTM tư nhân. Hiện P/B trượt dự phóng 1 năm là 1,43 lần; cao hơn 0,4 độ lệch chuẩn so với bình quân P/B trượt dự phóng 1 năm trong quá khứ (kể từ năm 2019).

HSC cho rằng tăng trưởng lợi nhuận thấp trong Q3/2021 (tăng 5,4% so với cùng kỳ) và có thể tiếp tục giảm trong Q4/2021 (giảm 40% từ nền cao của Q4/2020) đã phản ánh gần hết vào giá. Chúng tôi thấy triển vọng tăng trưởng lợi nhuận năm 2022 tích cực hơn nhiều (tăng trưởng 39,4%) nhờ tổng thu nhập hoạt động tăng trưởng khá (tăng 15,5%) và đặc biệt là áp lực dự phòng giảm (giảm 4,6%). CTG đã lùi thời gian ghi nhận phí trả trước từ năm 2021 sang năm 2022 và điều này sẽ hỗ trợ cho tăng trưởng lợi nhuận năm 2022.

Như vậy, mặc dù giá cổ phiếu có thể tiếp tục trầm lắng trong ngắn hạn vì thiếu động lực, HSC tin rằng định giá hiện tại không cao khi nhìn vào triển vọng tăng trưởng năm 2022. Duy trì khuyến nghị Mua vào.

Biểu đồ 2: P/B dự phóng lịch sử 1 năm của CTG

Biểu đồ 3: Độ lệch chuẩn so với P/B bình quân, CTG

Biểu đồ 4: Diễn biến giá cổ phiếu

Giảm dự báo lợi nhuận sau khi nâng giả định dự phòng

Với KQKD 9 tháng đầu năm 2021 thấp hơn kỳ vọng, HSC giảm 19,2% dự báo lợi nhuận thuần năm 2021 xuống còn 14.313 tỷ đồng (tăng trưởng 4,5%) sau khi hạ giả định tổng thu nhập hoạt động và nâng giả định chi phí dự phòng. Chúng tôi cũng lần lượt giảm 11,7% và 6,2% dự báo lợi nhuận thuần năm 2022 và 2023. Nói chung theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 23,4% thay vì 25,4% trước đây.

Giữ nguyên dự báo tăng trưởng tín dụng năm 2022-2023 ở 10%

Tổng tín dụng tại thời điểm cuối Q3/2021 tăng 6,3% so với đầu năm (tăng 0,8% so với quý trước) so với hạn mức được NHNN giao là 9,5%. Tín dụng tăng trưởng chủ yếu nhờ cho vay khách hàng cá nhân (tăng 10,1% so với đầu năm, đóng góp 33,8% dư nợ cho vay) và cho vay DNNVV (tăng 11,6% so với đầu năm, đóng góp 23,3% dư nợ cho vay) trong khi cho vay doanh nghiệp lớn (giảm 0,8% so với đầu năm, đóng góp 36,2% dư nợ cho vay) gần như đi ngang. Bên cạnh đó, đầu tư trái phiếu doanh nghiệp tiếp tục giảm 33% so với đầu năm xuống còn 8.170 tỷ đồng (chiếm 0,7% tổng tín dụng).

Theo như công bố tại ĐHCĐBT, tăng trưởng tín dụng tính đến cuối tháng 10 đạt 8% so với đầu năm. Hệ số CAR tăng lên 9% tại thời điểm hiện tại nhờ lợi nhuận cải thiện và CTG tiếp tục phát hành trái phiếu thứ cấp. Trong tháng 11, CTG đã được nâng hạn mức tăng trưởng tín dụng lên 12,5%. HSC cho rằng CTG có thể sẽ không sử hụng hết hạn mức được giao vài hệ số CAR hiện vẫn thấp.

Theo đó, chúng tôi nâng dự báo tăng trưởng tín dụng năm 2021 lên 11% (từ 9%). Trong khi đó, HSC giữ nguyên dự báo tăng trưởng tín dụng cho năm 2022 và 2023.

Biểu đồ 5: Điều chỉnh dự báo tăng trưởng tín dụng, CTG

Tỷ lệ NIM tiếp tục giảm

Tỷ lệ NIM Q3/2021 tiếp tục giảm 17 điểm cơ bản so với quý trước (giảm 19 điểm cơ bản so với đầu năm) xuống còn 3,17% với lợi suất gộp giảm 14 điểm cơ bản so với quý trước (giảm 63 điểm cơ bản so với đầu năm) xuống còn 6,38% trong khi không giảm tiếp (đi ngang so với quý trước và tăng 19 điểm cơ bản so với đầu năm). Ngoài ra, hệ số LDR (tính theo Thông tư 22) giảm còn 82,9% vào cuối tháng 10 từ 84,9% tại thời điểm cuối Q2/2021 và 86,1% tại thời điểm cuối năm 2020. Theo đó, CTG hiện đã tuân thủ quy định về hệ số LDR tối đa của NHNN là 85%.

Trong Q3/2021, CTG đã đã hy sinh 2 nghìn tỷ đồng thu nhập từ lãi để hỗ trợ khách hàng chịu ảnh hưởng của dịch Covid-19; theo đó đã hoàn tất các gói hỗ trợ dự kiến ban đầu thực hiện cho cả 6 tháng cuối năm 2021. CTG đã có kế hoạch thực hiện thêm gói hỗ trợ 2 nghìn tỷ đồng trong Q4/2021, nghĩa là tổng thu nhập từ lãi bị giảm đi từ các gói hỗ trợ trong năm 2021 là 8 nghìn tỷ đồng.

Theo đó, HSC giảm 25 điểm cơ bản dự báo lợi suất gộp năm 2012 xuống còn 6,42% (giảm 52 điểm cơ bản). Theo đó, tỷ lệ NIM được điều chỉnh giảm 15 điểm cơ bản xuống còn 3,17% (tăng 21 điểm cơ bản).

Đồng thời, chúng tôi chỉ điều chỉnh một chút tỷ lệ NIM năm 2022 và 2023, lần lượt là 3,25% (tăng 9 điểm cơ bản) và 3,37% (tăng 12 điểm cơ bản).

Biểu đồ 6: Tỷ lệ NIM theo quý, CTG

Bảng 7: Điều chỉnh dự báo tỷ lệ NIM, CTG

Bảng 8: Điều chỉnh dự báo thu nhập ngoài lãi từ HĐKD, CTG

Giảm dự báo thu nhập ngoài lãi vì lùi thời gian ghi nhận phí trả trước

HSC giảm 8% dự báo thu nhập ngoài lãi năm 2021 xuống 10.617 tỷ đồng, chủ yếu do giảm dự báo lãi thuần HĐ dịch vụ sau khi lùi thời gian ghi nhận phí trả trước vì ban lãnh đạo cho biết khoản phí trả trước chỉ có thể được ghi nhận trong năm 2022 sau khi Bộ Tài chính chấp thuận thương vụ Manulife mua Aviva Vietnam.

Ngoài ra, tổng số phí trả trước (4,5 nghìn tỷ đồng) có vẻ thấp hơn nhiều so với ước tính ban đầu của HSC là 8 nghìn tỷ đồng. Vì vậy, chúng tôi cũng giảm giả định số phí trả trước ghi nhận hàng năm từ 1,6 nghìn tỷ đồng xuống còn 900 tỷ đồng – sẽ được ghi nhận từ năm 2022.

Tuy nhiên, dự báo lãi thuần HĐ dịch vụ điều chỉnh giảm vì giảm giả định phí trả trước sẽ được bù đắp phần nào nhờ giả định lãi thuần HĐ kinh doanh ngoại hối, thu nhập từ đầu tư và thu hồi nợ xấu được nâng lên, như trình bày trong Bảng 8.

Tóm lại, HSC giảm 8% dự báo tổng thu nhập ngoài lãi cho năm 2021 nhưng gần như giữ nguyên dự báo cho năm 2022 và 2023.

Chất lượng tài sản vẫn là điều cần quan tâm

Tổng nợ xấu Q3/2021 tăng 25% so với quý trước (tăng 90% so với đầu năm) lên 18.097 tỷ đồng. Trong đó, điểm tích cực là nợ nhóm 5 giảm đáng kể, giảm 71,2% so với quý trước xuống còn 3.543 tỷ đồng (giảm 41% so với đầu năm). Trái lại, cả nợ nhóm 3 (tăng 201% so với quý trước) và nợ nhóm 4 (tăng 859% so với quý trước) tăng mạnh trong kỳ. Theo đó, tỷ lệ nợ xấu tăng lên 1,67% vào thời điểm cuối Q3/2021 (từ 1,34% tại thời điểm cuối Q2/2021 và 0,95% tại thời điểm cuối năm 2020).

Chi phí dự phòng trích lập trong 9 tháng đầu năm 2021 là 14.004 tỷ đồng (tăng 22,2% so với cùng kỳ) và hệ số LLR giảm còn 119% tại thời điểm cuối Q3/2021 (từ 132% tại thời điểm cuối năm 2020). CTG đặt kế hoạch trích lập tổng cộng 17 nghìn tỷ đồng trong năm 2021 để giữ tỷ lệ nợ xấu dưới 1,4% và đưa hệ số LLR về 169% vào cuối năm. Như vậy, Ngân hàng đặt mục tiêu tiếp tục trích lập dự phòng và xóa nợ xấu một cách quyết liệt trong Q4/2021.

Tổng nợ tái cơ cấu (gồm cả gốc và lãi dự thu) tăng 79% so với quý trước trong Q3/2021 lên 10.392 tỷ đồng sau đợt dịch Covid-19 gần nhất và Thông tư 14 – cho phép mở rộng phạm vi tái cơ cấu. Số khách hàng được tái cơ cấu nợ là 2.000 khách hàng (tăng từ 929 tại thời điểm cuối Q2/2021).

HSC ước tính tổng dự phòng cần trích lập cho nợ tái cơ cấu là 17,5 nghìn tỷ đồng và giả định CTG sẽ ghi nhận 7 nghìn tỷ đồng (40% số chi phí dự phòng cần trích lập) trong năm 2021 trong khi số còn lại trích lập đều trong năm 2022 và 2023.

Tóm lại, chúng tôi lần lượt nâng 23%; 45,8% và 52,4% dự báo chi phí dự phòng năm 2021-2023 sau khi nâng giả định tỷ lệ nợ xấu mới hình thành, nợ xấu được xóa và nợ tái cơ cấu. Tuy vậy, nói chung, HSC cho rằng chi phí tín dụng sẽ đạt đỉnh là 1,61% trong năm 2021 trước khi giảm về 1,38% trong năm 2022 và 1,23% trong năm 2023.

Bảng 9: Nợ tái cơ cấu, CTG

Bảng 10: Điều chỉnh dự báo chi phí dự phòng, CTG

Định giá & khuyến nghị

HSC giảm nhẹ giá mục tiêu xuống còn 41.100đ (tiềm năng tăng giá: 27,4%) sau khi chuyển thời điểm định giá về cuối năm 2022 (làm tăng giá mục tiêu) đồng thời hạ dự báo lợi nhuận năm 2021-2023 (làm giảm giá mục tiêu). Chúng tôi cho rằng việc lợi nhuận tăng trưởng thấp trong Q3/2021 và có thể giảm trong Q4/2021 (từ nền cao của Q4/2020) đã phản ánh gần hết sau khi giá cổ phiếu giảm 20% (trong 5 tháng qua). HSC thấy triển vọng tăng trưởng lợi nhuận năm 2022 tích cực hơn nhiều (tăng trưởng 39,4%). Mặc dù giá cổ phiếu có thể vẫn trầm lắng trong ngắn hạn, định giá hiện đã hấp dẫn khi nhìn vào triển vọng năm 2022. Duy trì khuyến nghị Mua vào.

Giảm nhẹ giá mục tiêu

HSC gần như giữ nguyên giá mục tiêu tại 41.100đ (tiềm năng tăng giá: 27,4%) với những thay đổi chính trong giả định định giá như sau:

- Lần lượt giảm 19,2%; 12,7% và 4,8% dự báo lợi nhuận năm 2021, 2022 và 2023.

- Chuyển thời điểm định giá về cuối năm 2022.

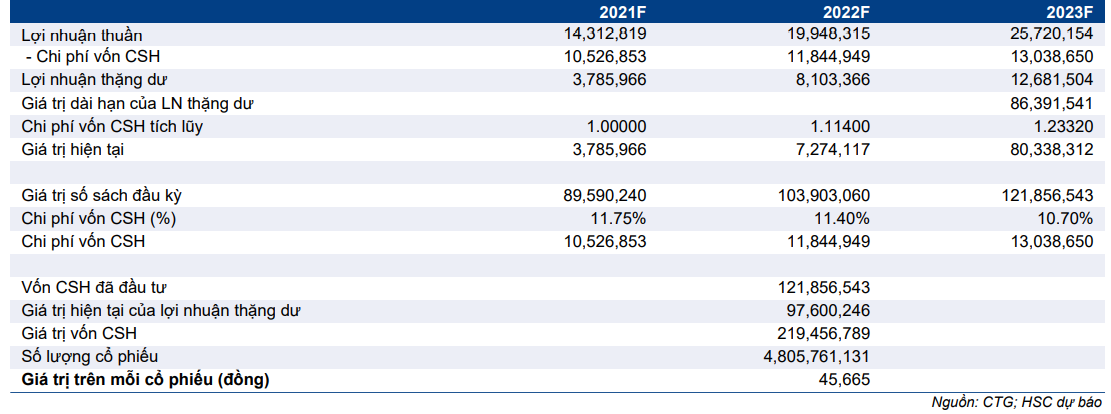

HSC vẫn duy trì mức chiết khấu 10% đối với giá trị nội tại tính theo phương pháp thu nhập thặng dư là 45.665đ vì thiếu thông tin về nợ tái cơ cấu và nợ từ trước để lại. Kết quả định giá theo phương pháp thu nhập thặng dư của chúng tôi được trình bày trong Bảng 8 dưới đây:

Bảng 11: Định giá thu nhập thặng dư, CTG

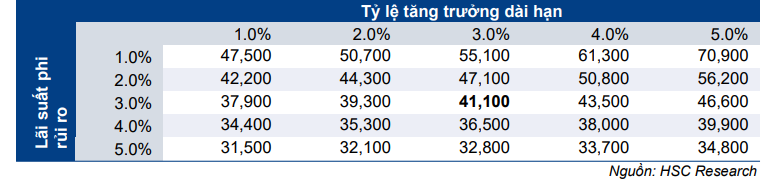

Bảng 12: Phân tích độ nhạy, CTG

Triển vọng năm 2022 tích cực hơn; duy trì khuyến nghị Mua vào

Sau khi điều chỉnh mạnh gần đây trong 4-5 tháng qua, hiện P/B dự phóng năm 2022 của CTG là 1,42 lần; chiết khấu sâu hơn mức bình thường là 28% với BID và 45% với VCB – 2 cổ phiếu ngân hàng tương đồng nhất với CTG; đồng thời chiết khấu khoảng 10% so với bình quân nhóm NHTM tư nhân. Hiện P/B trượt dự phóng 1 năm là 1,43 lần; cao hơn 0,4 độ lệch chuẩn so với bình quân P/B trượt dự phóng 1 năm trong quá khứ (kể từ năm 2019).

Đáng chú ý là chênh lệch định giá giữa Cổ phiếu CTG và BID nới rộng đáng kể trong năm 2019 khi BID thực hiện phát hành riêng lẻ thành công với định giá tương đối cao. Chênh lệch này đã thu hẹp trong năm 2020 sau khi các yếu tố căn bản của CTG cải thiện và KQKD năm 2020 (và cả Q1/2021) khả quan. CTG và BID có tình hình hoạt động và chất lượng tài sản khá tương đồng.

Lợi thế của BID so với CTG dẫn đến định giá của BID cao hơn là BID có nhiều phương án nâng vốn hơn. Hiện room khối ngoại của BID là 13,4% trong khi CTG đã kín room từ lâu và gần đây tỷ lệ sở hữu của NĐTNN mới giảm xuống 25%, để hở 5% room sau khi khối ngoại bán ròng từ đầu năm. Tỷ lệ sở hữu nhà nước tại BID là 81% trong khi tại CTG chỉ là 64,5% (lưu ý: tỷ lệ sở hữu nhà nước tại các NHTM có vốn nhà nước ít nhất là 65%). Những điều này khiến cho CTG gặp nhiều khó khăn hơn khi tăng vốn nhằm cải thiện hệ số CAR và duy trì được tăng trưởng tài sản ở mức cao. Tuy nhiên, CTG có tỷ suất sinh lời tốt hơn so với BID với hệ số ROE năm 2020-2023 là 18,6% (của BID là 15,3%) mặc dù có hệ số đòn bẩy thấp hơn (tỷ lệ tài sản/vốn CSH giai đoạn 2019-2021 của CTG là 15,8 lần trong khi của BID là 20 lần).

Theo đó, HSC cho rằng chênh lệch định giá giữa CTG và BID sẽ thu hẹp. Tại giá mục tiêu, P/B dự phóng năm 2022 của CTG là 1,81 lần; thấp hơn 7% so với P/B dự phóng năm 2022 của BID là 1,94 lần.

Biểu đồ 13: P/B trượt dự phóng 1 năm của các NHTMCP có vốn nhà nước được niêm yết

Bảng 14: So sánh với các cổ phiếu khác trong hệ thống ngân hàng

Chúng tôi cho rằng tăng trưởng lợi nhuận thấp trong Q3/2021 (tăng 5,4% so với cùng kỳ) và có thể giảm trong Q4/2021 (giảm 40% từ nền cao của Q4/2020) đã phản ánh gần hết vào giá.

Triển vọng tăng trưởng lợi nhuận tích cực hơn nhiều trong năm 2022 (tăng trưởng 39,4%; cao hơn mức tăng trưởng bình quân của các NHTM HSC khuyến nghị (không tính loại trừ CTG) là 30,2%) nhờ tổng thu nhập hoạt động tăng trưởng khá (tăng 15,5%) và đặc biệt là áp lực dự phòng giảm (giảm 4,6%). CTG đã lùi thời gian ghi nhận phí trả trước từ năm 2021 sang năm 2022 và điều này sẽ hỗ trợ cho tăng trưởng lợi nhuận năm 2022.

Như vậy, mặc dù giá cổ phiếu có thể tiếp tục trầm lắng trong ngắn hạn vì thiếu động lực, HSC tin rằng định giá hiện tại hấp dẫn khi nhìn vào triển vọng tăng trưởng năm 2022. Duy trì khuyến nghị Mua vào.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.