Sự kiện: Công bố KQKD Q1/2021

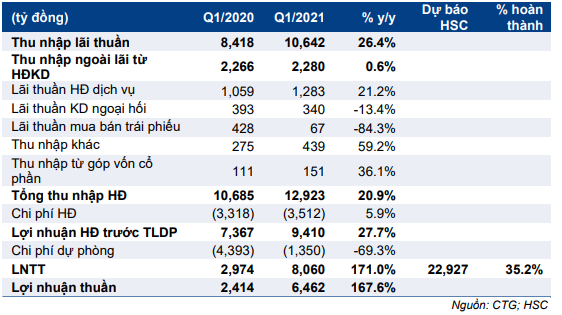

CTG đã công bố KQKD Q1/2021 với lợi nhuận thuần tăng mạnh 167,6% so với cùng kỳ đạt 6.462 tỷ đồng, chủ yếu nhờ tỷ lệ NIM tăng mạnh (tăng 40 điểm cơ bản so với quý trước) và chi phí dự phòng giảm mạnh. Theo đó, KQKD Q1/2021 đạt 35,2% dự báo của HSC cho cả năm 2021. KQKD Q1/2021 khả quan hơn kỳ vọng của chúng tôi.

Đồ thị cổ phiếu CTG phiên giao dịch ngày 06/05/2021. Nguồn: AmiBroker

Tín dụng đi ngang; tỷ lệ NIM tăng

Tổng tín dụng gần như đi ngang trong Q1/2021 đạt 1.028 nghìn tỷ đồng với cho vay khách hàng tăng 0,2% so với đầu năm trong khi đầu tư trái phiếu doanh nghiệp giảm 10,8% so với đầu năm. Động lực tăng trưởng của cho vay khách hàng là cho vay khách hàng cá nhân (tăng 2,6% so với đầu năm) và cho vay DNNVV (tăng 3,3% so với đầu năm) trong khi cho vay doanh nghiệp lớn giảm (giảm 1,9% so với đầu năm).

Trái lại, tiền gửi khách hàng tăng 1,3% so với đầu năm đạt 1.003,7 nghìn tỷ đồng. Tiền gửi không kỳ hạn giảm 3% so với đầu năm còn 180,8 nghìn tỷ đồng, và điều này có lẽ là do yếu tố mua vụ. Theo đó, tỷ lệ tiền gửi không kỳ hạn giảm còn 18,7% (từ 19,6% tại thời điểm cuối năm 2020).

Tỷ lệ NIM tăng rõ rệt trong Q1/2021, tăng 40 điểm cơ bản so với quý trước (tăng 50 điểm cơ bản so với cùng kỳ) đạt 3,38%. Giống như hầu hết các NHTM khác, tỷ lệ NIM tại CTG tăng là nhờ chi phí huy động giảm nhanh hơn lãi suất cho vay. Cụ thể, lợi suất gộp giảm 32 điểm cơ bản so với quý trước (giảm 66 điểm cơ bản so với cùng kỳ) còn 6,7% trong khi chi phí huy động giảm 77 điểm cơ bản so với quý trước (giảm 124 điểm cơ bản so với cùng kỳ) còn 3,41%.

Bảng 1: KQKD Q1/2021, CTG

Tóm lại, thu nhập lãi thuần tăng 26,4% so với cùng kỳ (tăng 3,5% so với quý trước) trong Q1/2021 đạt 10.642 tỷ đồng, sát kỳ vọng của HSC.

Thu nhập ngoài lãi đi ngang do lãi kinh doanh trái phiếu giảm

Tổng thu nhập ngoài lãi gần như giữ nguyên so với cùng kỳ trong Q1/2021, đạt 2.280 tỷ đồng, chủ yếu do lãi kinh doanh trái phiếu không đáng kể (67 tỷ đồng) so với mức 428 tỷ đồng ghi nhận trong Q1/2020.

Lãi thuần HĐ dịch vụ tăng tốt, tăng 21,2% so với cùng kỳ đạt 1.283 tỷ đồng; chủ yếu nhờ thu nhập dịch vụ thanh toán (dựa trên ước tính của HSC). Trong khi đó, lãi thuần HĐ kinh doanh ngoại hối giảm 13,4% so với cùng kỳ còn 340 tỷ đồng.

Cuối cùng, thu nhập khác tăng mạnh 59,2% so với cùng kỳ đạt 439 tỷ đồng, chủ yếu từ thu nhập thu hồi nợ xấu. Trong kỳ, CTG thu hồi được 368 tỷ đồng nợ xấu ngoại bảng (tăng 24,3% so với cùng kỳ).

Chi phí hoạt động được kiểm soát chặt

Tổng chi phí hoạt động tăng nhẹ 5,9% so với cùng kỳ trong Q1/2021 lên 3.512 tỷ đồng. Trong đó, chi phí nhân viên tăng 4,3% so với cùng kỳ lên 2.149 tỷ đồng và chi phí công vụ khác tăng 14,5% so với cùng kỳ lên 710 tỷ đồng.

Theo đó, hệ số CIR trong Q1/2021 giảm còn 27,2% từ 31% trong Q1/2020, là mức thấp thứ 2 trong số các ngân hàng HSC khuyến nghị.

Chất lượng tài sản được kiểm soát tốt; chi phí dự phòng giảm mạnh

Tỷ lệ nợ xấu tiếp tục giảm xuống mức thấp kỷ lục là 0,88% (từ 0,94% tại thời điểm cuối năm 2020). Chi phí dự phòng giảm mạnh 69,3% so với cùng kỳ còn 1.350 tỷ đồng nhờ không còn chi phí dự phòng trái phiếu VAMC trong khi chi phí dự phòng từ hoạt động cho vay chính cũng giảm đáng kể, giảm 55,3% so với cùng kỳ.

Ngân hàng đã không thực hiện xóa nợ xấu trong kỳ. Theo đó, chi phí tín dụng theo năm là 0,55% trong Q1/2021 so với 1,25% trong năm 2020; và hệ số LLR tăng lên 155% (từ 132% tại thời điểm cuối năm 2020).

Tuy nhiên, chúng tôi cũng lưu ý tỷ lệ nợ nhóm 2 tăng trong Q1/2021 lên 0,38% (từ 0,28% tại thời điểm cuối năm 2020) và tỷ lệ lãi dự thu/tổng tài sản sinh lãi cũng tăng lên 0,91% (từ 0,78% tại thời điểm cuối năm 2020). Mặc dù vẫn ở mức khá thấp, những xu hướng này cần được theo dõi trong những kỳ tiếp theo.

Duy trì khuyến nghị Mua vào với giá mục tiêu 51.700đ

HSC duy trì dự báo, khuyến nghị và giá mục tiêu dựa trên phương pháp thu nhập thặng dư là 51.700đ. Hiện P/B dự phóng năm 2021 của Cổ phiếu CTG là 1,56 lần và năm 2022 là 1,36 lần; thấp hơn 24% so với P/B dự phóng của BID.

Nguồn: HSC