Định giá lại dựa trên triển vọng tốt hơn về tăng vốn và giải quyết nợ xấu

Đồ thị cổ phiếu CTG phiên giao dịch ngày 24/11/2020. Nguồn: AmiBroker

- Thu nhập hoạt động hồi phục tốt nhưng nợ xấu và chi phí dự phòng cao hơn ước tính đã ảnh hưởng đến lợi nhuận: Tương tự như các ngân hàng quốc doanh khác, thu nhập hoạt động Q3/2020 của CTG cải thiện đáng kể chủ yếu do lãi suất huy động giảm, trong khi CASA , cho vay bán lẻ cải thiện, lãi kinh doanh ngoại hối và thu từ nợ xấu đã xóa đều cải thiện. Tuy nhiên, chi phí dự phòng tăng là một thách thức khi khiến lợi nhuận trước thuế Q3/2020 giảm -7% so với cùng kỳ. Lũy kế 9 tháng đầu năm 2020, lợi nhuận trước thuế tăng 22,6% so với cùng kỳ chủ yếu do CIR giảm -3,1%. Nợ xấu tăng 12,4% so với quý trước hay 66% so với đầu năm, đây là mức tăng cao nhất trong số các ngân hàng niêm yết.

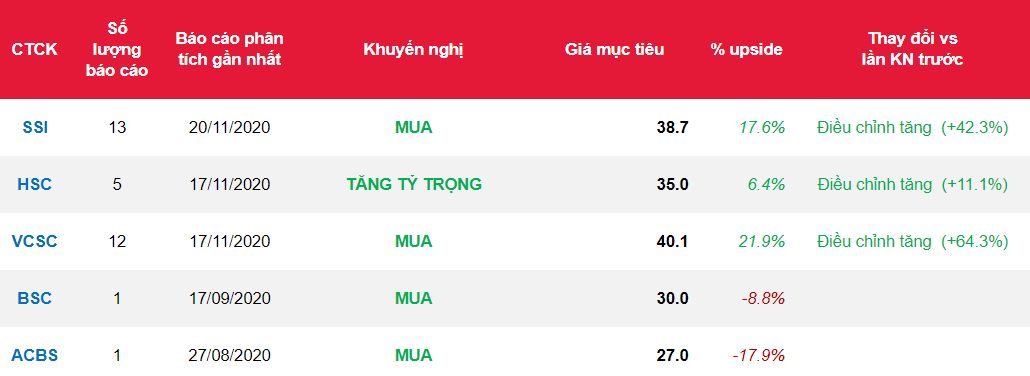

- Nâng khuyến nghị lên MUA: Dựa trên ước tính NIM tăng và chi phí tín dụng giảm trong năm 2020 và 2021, chúng tôi tăng 11,1% và 42,8% ước tính lợi nhuận trước thuế 2020 và 2021 lên 10,8 nghìn tỷ đồng (-8,1% so với cùng kỳ) và 15,5 nghìn tỷ đồng (+43,1% so với cùng kỳ). Dự báo của chúng tôi chưa bao gồm thương vụ bancassurance tiềm năng đang tái đàm phán. Chúng tôi điều chỉnh PB mục tiêu từ 1,2x lên 1,6x, tương ứng giá mục tiêu 1 năm đối với Cổ phiếu CTG là 38.700 đồng/cp (tăng từ mức 27.200 đồng/cp). Giá mục tiêu tăng 16,6% so với giá hiện tại, cùng với tỷ suất cổ tức 1,5%. Mức ROI này khiến chúng tôi nâng khuyến nghị CTG từ Khả quan lên MUA.

Nguồn: SSI

Từ khóa: CTG