Sự kiện: ĐHCĐ tổ chức ngày 18/4/2025

CTG đã tổ chức ĐHCĐ Vào ngày 18/4/2025. Cổ đông tham dự đầy đủ và đã thông qua tất cả các tờ trình. Những thông tin chính như sau.

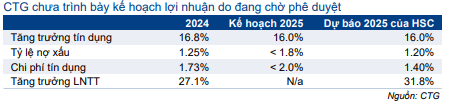

Kế hoạch năm 2025: Chưa có kế hoạch lợi nhuận cụ thể

Cho năm 2025: CTG đặt kế hoạch tăng trưởng tín dụng đạt tối thiểu 16%, cao hơn một chút so với hạn mức được NHNN giao hiện tại là 15%.

Về chỉ tiêu chất lượng tài sản, Ngân hàng đặt mục tiêu tỷ lệ nợ xấu dưới 1,8%, tuy nhiên BLĐ kỳ vọng tỷ lệ này sẽ dao động trong khoảng 1,2-1,3%, thấp hơn một chút so với thực hiện năm 2024 (1,25%). Kế hoạch chi phí dự phòng ở mức 20-25 nghìn tỷ đồng, nhưng có thể sát với mức thực tế trong năm 2024 (27,6 nghìn tỷ đồng) trong những kịch bản thận trọng hơn. CTG cũng đặt mục tiêu tỷ lệ bao phủ nợ xấu LLR dao động trong khoảng 150-200%, so với thực hiện năm 2024 ở mức 170,7%.

Đối với lợi nhuận, Ngân hàng chưa công bố kế hoạch chi tiết do cần được NHNN thông qua. Tuy nhiên, Chủ tịch HĐQT chia sẻ rằng mục tiêu lợi nhuận nội bộ cho năm 2025 kỳ vọng đạt mức tăng trưởng mạnh mẽ và ấn tượng – chúng tôi cho rằng kế hoạch này là khá tham vọng – sau khi LNTT đã tăng mạnh 27,1% trong năm 2024.

KQKD sơ bộ Q1/2025: LNTT tăng trưởng khiêm tốn

Theo KQKD sơ bộ, LNTT của Ngân hàng mẹ Q1/2025 tăng khoảng 6% so với cùng kỳ. Theo Chủ tịch HĐQT, lợi nhuận tăng trưởng khiêm tốn do chiến lược trích lập dự phòng chủ động và thận trọng trong giai đoạn đầu năm để kiểm soát các rủi ro tiềm ẩn. Cách tiếp cận này giống với xu hướng trích lập trước dự phòng trong năm 2024, bình quân 8,4 nghìn tỷ đồng/quý trong 9 tháng đầu năm 2024 sau đó giảm mạnh xuống 2,5 nghìn tỷ đồng trong Q4/2024. BLĐ tin rằng việc đẩy mạnh sớm trích lập dự phòng như hiện nay sẽ giúp tạo ra ‘quỹ dự phòng’ lớn hơn, từ đó hỗ trợ sự ổn định và tiềm năng lợi nhuận trong tương lai.

Bảng 1: Kế hoạch kinh doanh năm 2025 & dự báo của HSC, CTG

LNTT hợp nhất Q1/2025 được dự báo sẽ sát với lợi nhuận Ngân hàng mẹ, thấp hơn đáng kể so với dự báo của chúng tôi (tăng 38% so với cùng kỳ), chủ yếu do chiến lược trích lập dự phòng không đồng đều của Ngân hàng so với giả định của chúng tôi là trích lập dự phòng đồng đều giữa các quý.

Tính đến ngày 17/4/2025, tăng trưởng tín dụng kể từ đầu năm đạt 5%, phản ánh đà tăng trưởng ổn định và vượt trội so với ngành. Ngoài ra, LNTT Ngân hàng mẹ tính đến giữa tháng 4 tăng 19,6% so với cùng kỳ với tỷ lệ nợ xấu ở mức khoảng 1,66%, mặc dù những chỉ số giữa kỳ này có thể thay đổi vào cuối quý.

Ngoài ra, BLĐ đánh giá tác động tiềm ẩn từ chính sách thuế quan của ông Trump đối với CTG ở mức độ vừa phải.

Kế hoạch cổ tức

Đối với cổ tức, ĐHCĐ đã thông qua kế hoạch chi trả cổ tức bằng cổ phiếu với tỷ lệ 44,64% dựa trên KQKD năm 2024. Tuy nhiên, quyết định này vẫn cần được sự chấp thuận của NHNN cùng các cơ quan chức năng có thẩm quyền khác.

BLĐ kỳ vọng sẽ duy trì chính sách chia cổ tức bằng cổ phiếu trong 3 năm tới để bảo đảm yêu cầu nguồn vốn cần thiết cho tăng trưởng bền vững, phụ thuộc vào sự chấp thuận của cơ quan quản lý.

HSC duy trì khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu giảm 11% trong 1 tháng qua và diễn biến kém tích cực hơn so với ngành sau đợt bán tháo trên thị trường do những bất ổn liên quan đến chính sách thuế quan, dù tác động dự kiến sẽ ở mức vừa phải, Cổ phiếu CTG đang giao dịch với P/B dự phóng năm 2025 là 1,13 lần, so với bình quân nhóm NHTM tư nhân ở mức 1,07 lần và ngân hàng tương đồng nhất BID ở mức 1,52 lần (Mua vào, giá mục tiêu 45.700đ).

HSC duy trì khuyến nghị Mua vào, giá mục tiêu (tiềm năng tăng giá 44%) và dự báo, cho đến khi đánh giá toàn diện hơn và KQKD Q1 chính thức được công bố.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.