Củng cố nội tại hướng tới giai đoạn tăng trưởng mới

Đồ thị cổ phiếu CTG phiên giao dịch ngày 05/09/2023. Nguồn: Tradingview

Luận điểm đầu tư

Chất lượng tài sản kỳ vọng được cải thiện giúp giảm bớt áp lực trích lập dự phòng

- Tỷ lệ nợ xấu của ngân hàng trong Quý 2 năm 2023 là 1,27% so với 1,28% tại Q1/2023, đồng thời nợ nhóm 2 cũng được giữ ở mức ổn định. Trong 6 tháng đầu năm 2023 Ngân hàng cũng tăng cường lành mạnh tài sản thông qua trích lập và xóa nợ, với chi phí tín dụng (TTM) ở mức 2% và bộ đệm dự phòng đạt 169%, duy trì ở mức cao so với giai đoạn 2019-2020. Do đó, chúng tôi kỳ vọng nợ xấu có thể chậm lại đà tăng hoặc đạt đỉnh trong các quý tiếp theo, từ đó tạo cơ sở cho việc giảm bớt áp lực chi phí tín dụng cho CTG từ nửa sau 2023 và trong các năm sau.

Tăng trưởng lợi nhuận kỳ vọng đạt mức cao nhờ hạn mức tín dụng mới được cấp và biên lãi NIM cải thiện

- Trong nửa đầu năm 2023, tổng thu nhập hoạt động của cổ phiếu CTG duy trì tăng trưởng ở mức cao đạt 16% svck nhờ vào đóng góp lớn của thu nhập lãi thuần +15% svck và các nguồn thu ngoài lãi +19% svck. Mức tăng trưởng của thu nhập lãi duy trì cao và đi ngược với xu hướng toàn ngành, nhờ vào tăng trưởng tín dụng đạt 9% yoy và NIM cải thiện ở mức 2,87% so với 2,83% nửa đầu năm 2022 thông qua việc ngân hàng tiếp tục mở rộng cơ cấu cho vay sang phân khúc bán lẻ bao gồm các khách hàng ưu tiên giúp có được mức lợi suất tài sản sinh lãi ổn định và tốt hơn. Tuy nhiên việc duy trì chi phí dự phòng rủi ro ở mức cao đã làm LNTT của CTG tăng trưởng ở mức 8%.

- Với việc được cấp hạn mức tín dụng cao hơn và NIM phục hồi từ nửa sau 2023, chúng tôi dự phóng tăng trưởng tín dụng cho năm 2023 sẽ đạt mức 12% thúc đẩy thu nhập lãi thuần đạt 53,5 nghìn tỷ (+12% yoy) và tổng thu nhập hoạt động đạt 69,9 nghìn tỷ (+9%), chi phí tín dụng kỳ vọng giảm nhẹ về 1,7% sẽ giúp công ty duy trì lợi nhuận trước thuế ở mức 25,9 nghìn tỷ (+23,9% yoy).

Trong trung hạn, sự kết hợp giữa chiến lược mở rộng danh mục bán lẻ, giảm áp lực chi phí tín dụng sẽ giúp Ngân hàng có bộ đệm vốn tốt hơn đảm bảo cho khả năng sinh lời bền vững và củng cố nền tảng cơ bản

- Với định hướng ngân hàng bán lẻ giúp cải thiện ROE trên mức 18% thông qua nguồn thu nhập cốt lõi khi lợi suất tài sản đạt mức cao hơn và nhu cầu tín dụng phục hồi mạnh mẽ, các nguồn thu nhập ngoài lãi được mở rộng nhờ vào các hoạt động gồm thanh toán, ngoại hối, tài trợ thương mại và thu hồi nợ được cải thiện. Kết hợp với chi phí tín dụng được kỳ vọng sẽ giảm dần qua thời gian sẽ giúp công ty bổ sung cho mình được bộ đệm vốn vững chắc tạo cơ sở cho khả năng sinh lời bền vững và tăng trưởng hợp lý.

Rủi ro đối với khuyến nghị

- Chi phí tín dụng không giảm như kỳ vọng của chúng tôi.

- Các gói hỗ trợ kinh tế khiến NIM không phục hồi như kỳ vọng

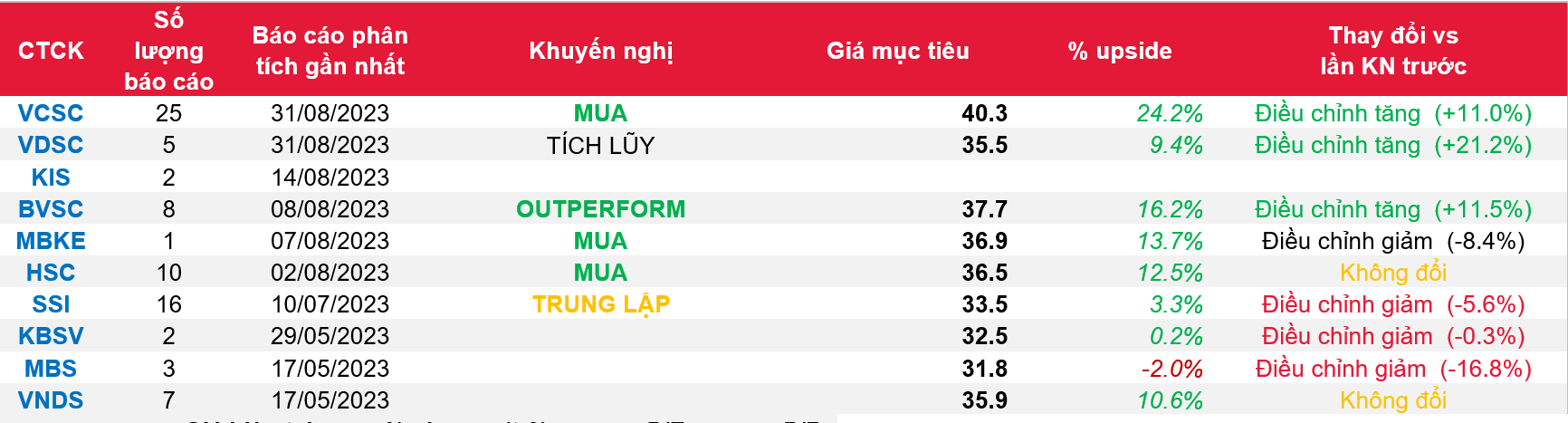

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.