Sự kiện: Công bố KQKD Q2/2021

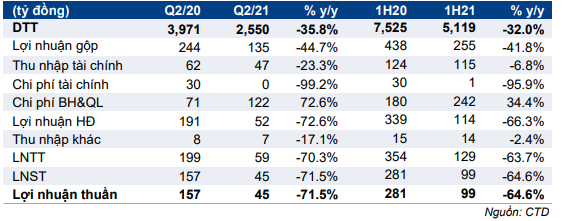

CTD công bố KQKD Q2/2021 với doanh thu thuần là 2.550 tỷ đồng (giảm 35,8% so với cùng kỳ) và lợi nhuận thuần là 47 tỷ đồng (giảm 71,5% so với cùng kỳ). Kết quả này thấp hơn đáng kể so với dự báo của chúng tôi chủ yếu do chi phí bán hàng & quản lý tăng vượt dự báo.

Đồ thị cổ phiếu CTD phiên giao dịch ngày 05/08/2021. Nguồn: AmiBroker

Lợi nhuận thuần 6 tháng đầu năm 2021 là 99 tỷ đồng (giảm 64,6% so với cùng kỳ) trong khi doanh thu là 5.119 tỷ đồng (giảm 32% so với cùng kỳ). Kết quả này lần lượt đạt 30,2% và 48,9% dự báo lợi nhuận thuần và doanh thu thuần năm 2021 của chúng tôi.

Doanh thu và lợi nhuận gộp nhìn chung sát với dự báo

Tổng doanh thu từ hoạt động xây dựng trong Q2/2021 giảm 35,8% so với cùng kỳ xuống còn 2.547 tỷ đồng do giá trị hợp đồng đã ký nhưng chưa thực hiện vào cuối năm 2020 thấp (chỉ khoảng 9 nghìn tỷ đồng, giảm 57,1%). Nhìn chung, doanh thu sát với dự báo của chúng tôi.

Cổ phiếu CTD đã thay đổi đáng kể BLĐ và HĐQT kể từ giữa năm 2020 và điều này đã ảnh hưởng đến KQKD. Quá trình tái cơ cấu vẫn đang diễn ra trong khi tình hình dịch COVID-19 ngày càng nghiêm trọng khiến Công ty tiếp tục gặp nhiều thách thức hơn. HSC dự báo KQKD năm 2021 sẽ chưa thể cải thiện đáng kể.

Lợi nhuận gộp là 134,7 tỷ đồng, giảm 44,7% so với cùng kỳ, tương đương tỷ suất lợi nhuận gộp là 5,3% so với mức 4,7% trong Q1/2021 nhưng thấp hơn mức 6,1% trong Q2/2020. Kết quả này sát với dự báo của chúng tôi.

Bảng 1: KQKD Q2/2021, CTD

Tính chất cạnh tranh cao trong ngành xây dựng cùng với việc chi phí vận hành gia tăng do dịch COVID-19 đã tạo áp lực lên tỷ suất lợi nhuận.

Lợi nhuận thuần thấp hơn dự báo do chi phí bán hàng & quản lý tăng

Đáng chú ý, mặc dù doanh thu giảm, nhưng chi phí quản lý & bán hàng trong Q2/2021 đã tăng 72,6% so với cùng kỳ lên 122 tỷ đồng. Cụ thể như sau:

Chi phí nhân công tăng 74,1% so với cùng kỳ lên 72,5 tỷ đồng. Chúng tôi hiểu rằng đây là kết quả của quá trình tái cấu trúc khi BLĐ mới tìm cách giữ chân nhân viên chủ chốt bằng cách gia tăng các gói lương thưởng.

Chi phí dịch vụ thuê ngoài cũng tăng 207% so với cùng kỳ lên 23,8 tỷ đồng.

Dự phòng nợ phải thu khó đòi tăng đáng kể lên 16,3 tỷ đồng so với mức thấp trong Q2/2020. Vào cuối Q2/2021, dự phòng phải thu khó đòi tăng 136,1% so với cùng kỳ lên 511 tỷ đồng, tương đương 7,2% tổng các khoản phải thu.

Theo chúng tôi, các khoản phải thu khó đòi tăng là do tình hình tài chính của các chủ đầu tư xấu đi do dịch COVID-19 và quá trình thu hồi các khoản phải thu bị gián đoạn do một số cán bộ cấp cao đã rời Công ty sau khi tái cơ cấu cổ đông. Do đó, chúng tôi dự báo Công ty sẽ tiếp tục phải tăng trích lập dự phòng trong những quý tới.

Từ đấy, lợi nhuận thuần là 54,5 tỷ đồng, giảm 71,5% so với cùng kỳ, thấp hơn 42% so với dự báo của chúng. Tỷ suất lợi nhuận thuần là 1,8%, đây là mức tỷ suất lợi nhuận thuần hàng quý thấp nhất kể từ Q1/2015.

Bảng CĐKT – hiệu quả quán lý vốn lưu động giảm

Số ngày phải thu trung bình của CTD tăng đáng kể trong Q2/2021 lên 257 ngày từ 180 ngày trong Q2/2020 và 107 ngày trong Q2/2019 (mức trước dịch COVID-19).

Chu kỳ chuyển đổi tiền mặt tăng lên 345 ngày (so với 235 ngày trong Q2/2020 và 136 ngày trong Q2/2019). Chúng tôi tin rằng tình hình của CTD xấu đi là do tác động tiêu cực của dịch COVID-19 và những thay đổi mà doanh nghiệp đang phải trải qua sau khi đội ngũ quản lý mới tiếp quản.

Vào cuối Q2/2021, CTD vẫn duy trì trạng thái tiền mặt thuần, nhưng chúng tôi dự báo Công ty sẽ tăng tỷ lệ đòn bẩy tài chính sau khi BLĐ mới có ý định thay đổi cơ cấu vốn của Công ty.

HSC duy trì khuyến nghị Giảm tỷ trọng; dự báo đang được chúng tôi xem xét

HSC duy trì khuyến nghị Giảm tỷ trọng với giá mục tiêu là 55.500đ. Do KQKD Q2/2021 thấp hơn dự báo, chúng tôi đang xem xét lại dự báo của mình. Cổ phiếu đang giao dịch với P/E trượt dự phóng 1 năm là 13,4 lần so với mức bình quân là 15 lần (trong 2 năm qua).

Nguồn: HSC