Doanh thu và LNST của CTCP Hóa chất Cơ bản Miền Nam (CSV) năm 2017 đã tăng lần lượt 4.9% và 41%, do mức tăng giá 15% của xút, chi phí khấu hao/phân bổ giảm 48,9 tỷ đồng, và hoàn nhập 27,8 tỷ đồng.

Đồ thị cổ phiếu CSV cập nhật ngày 06/04/2018. Nguồn: AmiBroker

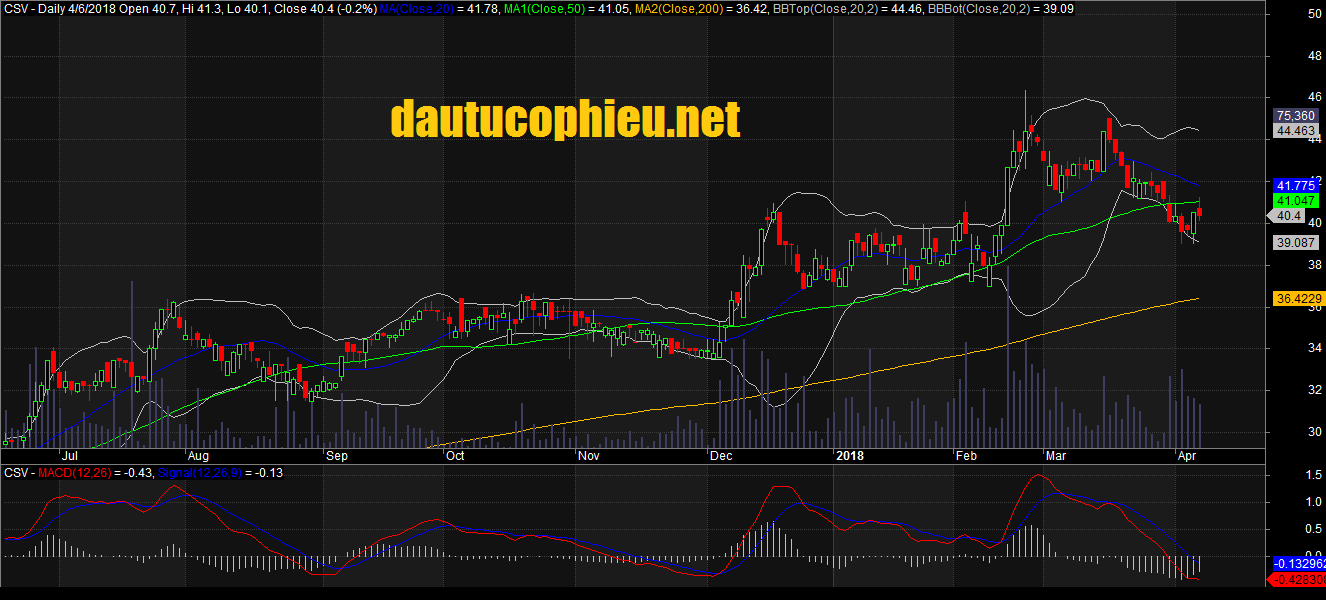

Đồ thị cổ phiếu CSV cập nhật ngày 06/04/2018. Nguồn: AmiBroker

Chúng tôi kỳ vọng doanh thu sẽ tăng 1,9% và LNST giảm 4,1% trong 2018, chủ yếu do hạn chế công suất, nhưng sẽ được giải quyết bởi nhà máy mới đi vào hoạt động trong quý 2/2019.

Dù có mô hình bán hàng B2B (bán hàng cho doanh nghiệp) ổn định, quy định về vấn đề môi trường thắt chặt hơn tại Trung Quốc có thể sẽ khiến giá các hóa chất của CSV tăng cao hơn, đặc biệt là giá xút, và gia tăng mức sinh lời của công ty.

Định giá hiện đang khá thấp với khả năng thoái vốn của Vinachem và thoái vốn khỏi nhà máy Phospho Việt Nam của CSV. P/E 2018 của CSV là 8,3 lần, thấp hơn 50% so với các công ty cùng ngành.

Nguồn: VCSC