Chúng tôi giảm đánh giá đối với cổ phiếu VRE xuống Nắm giữ (từ Mua vào). Giá cổ phiếu đã tăng tốt kể từ đáy thiết lập vào tháng 3, tăng 51%. Tuy nhiên triển vọng dài hạn của thị trường chính của CRE đang ngày càng khó khăn.

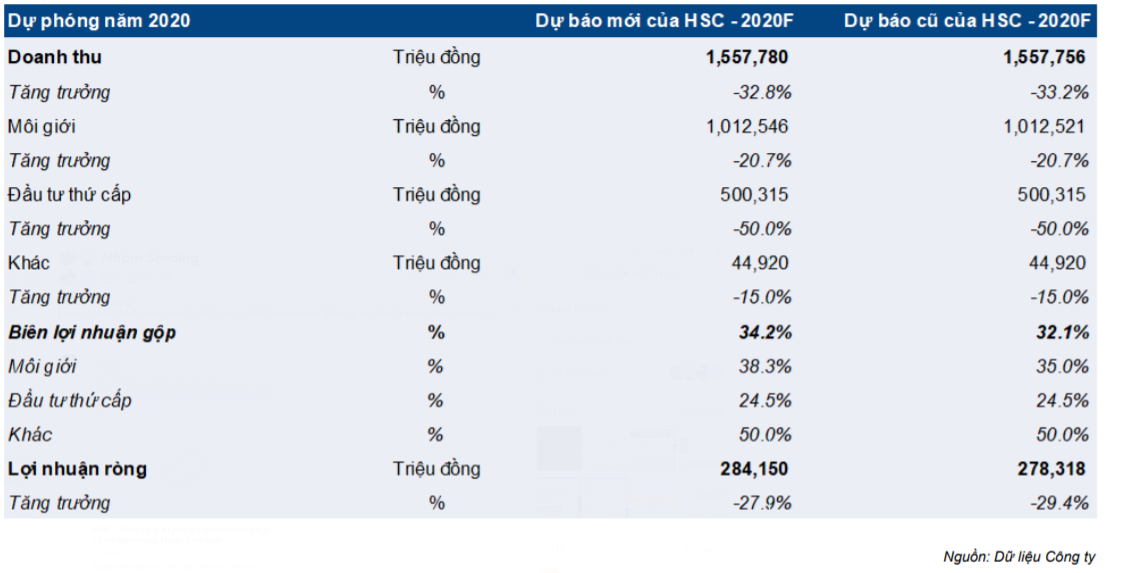

Cho năm 2020, chúng tôi điều chỉnh tỷ suất lợi nhuận gộp sau KQKD khả quan 6 tháng đầu năm 2020 và điều chỉnh tăng 1,9% dự báo lợi nhuận thuần năm 2020 lên 284 tỷ đồng. Chúng tôi duy trì quan điểm là CRE hiện không chịu áp lực về dòng tiền, là cơ sở để Công ty có thể thực hiện mức chi trả cổ tức với tỷ lệ 22,6% lợi nhuận thuần (lợi suất cổ tức là 4,4%).

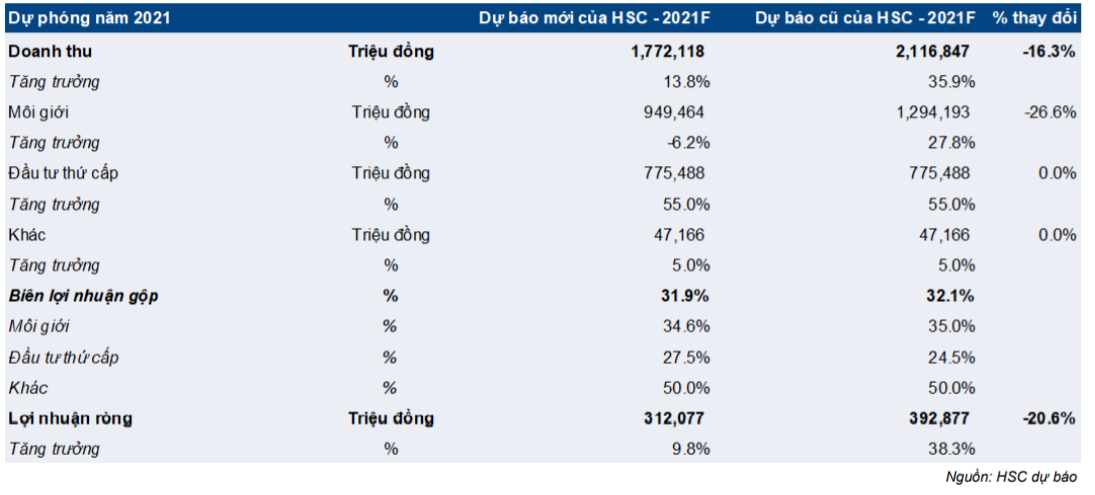

Cho năm 2021, chúng tôi điều chỉnh giảm 16,3% dự báo doanh thu xuống còn 1.772 tỷ đồng (tăng trưởng 13,8%) và điều chỉnh giảm 20,7% dự báo lợi nhuận thuần xuống còn 312 tỷ đồng (tăng trưởng 9,8%). Lo ngại của chúng tôi xoay quanh đồn đoán Hà Nội sẽ tiến hành xem xét lại quy định trên thị trường BĐS và tình trạng dư cung hiện tại. Cả 2 nhân tố này có thể sẽ ảnh hưởng đến các đợt mở bán mới.

Chúng tôi cũng đưa ra dự báo cho năm 2022. Chúng tôi dự báo lợi nhuận thuần tăng trưởng 18,6% đạt 370 tỷ đồng. Chúng tôi dự đoán tình trạng dư cung tại thị trường Hà Nội sẽ được giải quyết trong năm 2021 nhờ nền kinh tế hồi phục, từ đó tạo điều kiện đẩy mạnh hoạt động mở bán mới trong năm 2022.

Chúng tôi điều chỉnh tăng 6,6% giá mục tiêu (dựa trên phương pháp DCF) lên 22.700đ (thấp hơn 4,2% thị giá hiện tại). Tại giá mục tiêu mới, P/E dự phóng năm 2020 và 2021 lần lượt là 7,4 lần và 6,8 lần; xấp xỉ mức bình quân ngành.

Đồ thị cổ phiếu CRE phiên giao dịch ngày 24/09/2020. Nguồn: AmiBroker

Mặc dù dịch Covid-19 ảnh hưởng tiêu cực đến thị trường BĐS với nhiều đợt mở bán bị hủy bỏ và thu nhập khả dụng giảm, CRE vẫn đạt KQKD tốt từ đầu năm.

Trong 6 tháng đầu năm 2020, tỷ suất lợi nhận gộp của CRE đạt 49,9%; cao hơn so với dự báo của chúng tôi là 32,1% (năm 2019 đạt 34,5%). Chúng tôi cho rằng tình hình kinh doanh khó khăn gần đây do ảnh hưởng của dịch Covid-19 đã làm tăng vị thế của doanh nghiệp môi giới BĐS trước các chủ đầu tư. Từ đó phí môi giới của các doanh nghiệp môi giới đã tăng lên.

Chúng tôi sẽ phân tích sâu hơn trong phần tiếp theo. Với những nhân tố kể trên, chúng tôi đã điều chỉnh tăng tỷ suất lợi nhuận gộp cho năm 2020 lên 34,2% (từ 32,1% trong báo cáo trước đây: Mảng môi giới hồi phục mạnh; phát hành vào ngày 27/7/2020). Theo đó, chúng tôi điều chỉnh tăng 1,9% dự báo lợi nhuận thuần năm 2020 lên 284 tỷ đồng (giảm 27,9%).

Cho năm 2021, triển vọng hồi phục có vẻ trái chiều. Chúng tôi dự đoán nền kinh tế sẽ hồi phục rõ rệt và các lệnh hạn chế đi lại sẽ bắt đầu được bãi bỏ vào cuối năm nay hoặc Q1/2021 nhưng sẽ vẫn còn những khó khăn.

Chúng tôi khá lo ngại về đồn đoán về việc Hà Nội sẽ tiến hành xem xét lại quy định trên thị trường BĐS, từ đó có thể dẫn đến sự căng thẳng trên thị trường BĐS trong một khoảng thời gian dài, tương tự như đã xảy ra trên thị trường BĐS TP HCM (quy định tại thị trường BĐS TP HCM đã được siết chặt kể từ năm 2017). Từ đó ảnh hưởng đến các đợt mở bán mới.

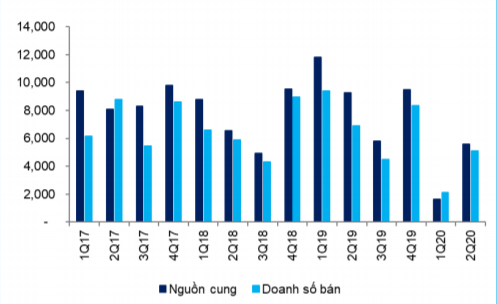

Lo ngại thứ hai của chúng tôi cho năm 2021 là nhu cầu tại thị trường phía Bắc nhiều khả năng sẽ kém đi trong 6-12 tháng tới do tình trạng dư cung đã xuất hiện trong các quý trước đó. Nguồn cung đã và đang vượt ít nhất 10% so với nhu cầu kể từ Q3/2017 nên chúng tôi cho rằng các đợt mở bán mới trong năm có lẽ sẽ không nhiều như trước.

Biểu đồ 1: Nguồn cung/doanh số bán tại Hà Nội, thị trường chính của CRE

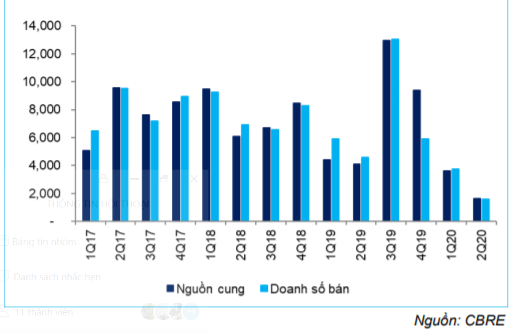

Biểu đồ 2: Nguồn cung/doanh số bán tại TP.HCM

Trước hai lo ngại trên, chúng tôi đã quyết định điều chỉnh giảm 16,3% dự báo doanh thu năm 2021 xuống còn 1.772 tỷ đồng (tăng trưởng 13,8%) và điều chỉnh giảm 20,7% dự báo lợi nhuận thuần xuống còn 312 tỷ đồng (tăng trưởng 9,8%).

Chúng tôi cũng đưa ra dự báo cho năm 2022 với lợi nhuận thuần tăng trưởng 18,6% đạt 370 tỷ đồng. Chúng tôi kỳ vọng tình trạng dư cung trên thị trường BĐS Hà Nội có thể được giải quyết trong năm 2021 khi nền kinh tế hồi phục và theo đó sẽ có nhiều đợt mở bán hơn trong năm 2022.

Chúng với những lo ngại về triển vọng thị trường BĐS Hà Nội, chúng tôi cũng lo ngại về khả năng duy trì thị phần của CRE, nhu cầu tăng vay nợ cũng như những vấn đề về quản trị doanh nghiệp (cho vay các bên không liên quan).

Tại giá mục tiêu mới là 22.700đ; định giá của cổ phiếu CRE xấp xỉ bình quân ngành.

Năm 2020: KQKD được giữ vững trong điều kiện kinh doanh khó khăn

Chúng tôi đã điều chỉnh tăng nhẹ 1,9% dự báo lợi nhuận thuần năm 2020 lên 284 tỷ đồng (giảm 27,9%) nhờ tỷ suất lợi nhuận gộp cải thiện. Chúng tôi giả định mảng môi giới BĐS được hưởng mức phí cao hơn do các chủ đầu tư đang phải đối mặt với điều kiện thị trường khó khăn trong những tháng gần đây.

Bảng 3: Thay đổi dự báo năm 2020

Điều chỉnh tăng dự báo lợi nhuận thuần nhờ tỷ suất lợi nhuận gộp cải thiện

Chúng tôi đã điều chỉnh tăng nhẹ 1,9% dự báo lợi nhuận thuần năm 2020 lên 284 tỷ đồng (giảm 28,1%) sau khi tỷ suất lợi nhuận gộp đạt cao hơn kỳ vọng trong 6 tháng đầu năm 2020. Tuy nhiên, chúng tôi cũng điều chỉnh tăng 29,7% giả định chi phí bán hàng & quản lý lên 179 tỷ đồng do chi phí marketing tăng mạnh hơn so với dự báo trước đây của chúng tôi.

- Chúng tôi giữ nguyên dự báo doanh thu năm 2020 tại 1.558 tỷ đồng (giảm 32,8%). Mảng môi giới BĐS sẽ là động lực tăng trưởng của doanh thu, dự báo đóng góp 1.013 tỷ đồng (giảm 20,7%) trong năm 2020; mảng đầu tư thứ cấp đóng góp 500 tỷ đồng (giảm 50%) vào tổng doanh thu trong năm nay. Tổng giá trị giao dịch cho năm 2020 dự báo giảm 9,5%.

- Trước ảnh hưởng của dịch Covid-19 đối với cả hoạt động mở bán và marketing cộng với rủi ro mất thị phần (CRE hiện nắm khoảng 30-35% thị phần tại thị trường Hà Nội). Chúng tôi nhấn mạn rằng Cenland không phân phối sản phẩm Vinhomes nên việc tăng nguồn cung của Vinhomes có khả năng làm giảm thị phần của CRE. Chúng tôi giữ nguyên dự báo do anh thu mảng môi giới BĐS là 1.013 tỷ đồng (giảm 20,7%). Tổng giá trị giao dịch toàn thị trường dự báo giảm 29,5% trong năm 2020 do số lượng căn mở bán và giao dịch thành công trong 6 tháng đầu năm 2020 giảm.

- Chúng tôi nâng giả định tỷ suất lợi nhuận gộp mảng môi giới BĐS trong năm 2020 lên 38,3% từ 35% nhờ tỷ suất lợi nhuận gộp 6 tháng đầu năm 2020 đạt rất cao, là 49,9%; cao hơn mức 34,5 trong năm 2019. Tỷ suất lợi nhuận gộp các mảng khác vẫn giữ nguyên, trong đó mảng đầu tư thứ cấp là 24,5%.

- Doanh thu từ mảng đầu tư thứ cấp chủ yếu tới từ dự án Bình Minh Garden (53 căn hộ thấp tầng) và năm 2020 dự kiến ghi nhận 500 tỷ đồng. Tổng doanh thu (từ 53 căn shopshouse) từ dự án Bình Minh dự kiến có giá trị 472 tỷ đồng; dựa trên giá bán sản phẩm shophouse tại các khu vực tương đồng. CRE cùng đầu tư với công ty chị em, CenInvest vào dự án này. Theo chúng tôi, giá của shophouse thấp tầng sẽ đi ngang do tác động của dịch COVID-19 khiến tỷ suất lợi nhuận gộp phân khúc này giảm còn 24,5% trong năm 2020.

- Chúng tôi điều chỉnh tăng 29,7% chi phí bán hàng & quản lý lên 179 tỷ đồng (giảm 19,0%) năm 2020, và và điều chỉnh tăng chi phí tiếp thị và sự kiện mở bán dự án. Theo chúng tôi, điều kiện thị trường nhiều thách thức đã khiến mảng môi giới phải có nhiều gói hỗ trợ và chiết khấu sản phẩm.

- Chúng tôi điều chỉnh tăng 9,1% chi phí tài chính lên 12 tỷ đồng (giảm 47,5%). Dù chúng tôi dự báo dư nợ tăng 46,5%, chi phí tài chính sẽ tiếp tục giảm trong năm nay – Chúng tôi dự báo dư nợ vay mới sẽ chủ yếu rơi vào 6 tháng cuối năm 2020 và sẽ được sử dụng để cung cấp vốn cho các dự án đầu tư thứ cấp phía trên.

- Tóm lại, chúng tôi điều chỉnh tăng 1,9% dự báo lợi nhuận thuần năm 2020 lên 284 tỷ đồng (giảm 28,1% so với cùng kỳ) từ 278 tỷ đồng, với EPS là 3.197đ (giảm 27,8% so với cùng kỳ), tương đương với P/E dự phóng là 7,4 lần.

FLC Garden – dự án đầu tư mới

CRE vừa công bố họ sẽ đầu tư vào một block tại dự án FLC Garden City. CRE đã, cùng với Tập đoàn FLC (FLC, Không xếp hạng), công bố họ sẽ là đầu tư block “HH1” – bao gồm 77 căn và doanh thu ước tính là 90-100 tỷ đồng.

Tuy nhiên, chúng tôi thận trọng khi nói đến thời điểm đóng góp của dự án này – dự án đã bị hoãn khoảng hai năm do giấy phép xây dựng bị trì hoãn. Chúng tôi đang trong quá trình xác nhận với CRE tình trạng chính xác của giấy phép này và tiến trình bàn giao của toàn bộ dự án.

Chúng tôi không bao gồm dự án FLC Garden City vào dự báo năm 2020 và 2021 của chúng tôi, nhưng dự án này có thể là rủi ro khiến KQKD cao hơn dự báo của chúng tôi.

Năm 2021: thị trường Hà Nội sẽ gặp nhiều thách thức

Triển vọng cho năm 2021 vẫn diễn biến trái chiều – trong khi chúng tôi tin rằng nền kinh tế sẽ phục hồi và lệnh cấm đi lại sẽ được dỡ bỏ, có thể từ Q4/2020, triển vọng cho thị trường chính của CRE là Hà Nội có thể sụt giảm trong năm 2021.

Chúng tôi lo ngại về việc rà soát quy định đang diễn ra đối với Hà Nội vì điều này sẽ ảnh hưởng đến các đợt chào bán. Chúng tôi cũng dự báo nhu cầu của khu vực phía Bắc sẽ chậm lại trong ít nhất 12 tháng. Điều này phần lớn là do nguồn cung dư thừa đã được tích lũy trong các quý trước, thêm với việc thu nhập khả dụng cũng giảm do dịch COVID-19.

Do đó, chúng tôi đã điều chỉnh giảm 16,3% dự báo doanh thu năm 2021 xuống 1.772 tỷ đồng (tăng trưởng 13,8%) và điều chỉnh giảm 20,7% dự báo lợi nhuận thuần xuống 312 tỷ đồng (tăng trưởng 9,8%).

Bảng 4: Thay đổi dự báo năm 2021

Điều chỉnh giảm 20,7% lợi nhuận

Chúng tôi cho rằng thị trường BĐS Hà Nội sẽ gặp nhiều thách thức trong 12 tháng tới. Nguồn cung đã vượt cầu ít nhất 10% kể từ Q3/2017. Tuy nhiên, dịch COVID-19 trong Q1/2020 khiến nguồn cung mới cực kỳ thấp ở mức 1.644 căn so với 2.144 căn được bán trong quý đó.

Đánh giá theo kế hoạch mở bán, để đạt được cân bằng cung cầu sớm nhất là vào khoảng nửa cuối năm 2021, dù xu hướng chi tiêu của người mua hay khả năng chi tiêu của họ là điều khó dự báo – điều này thể hiện cả rủi ro tăng và giảm.

Chúng tôi điều chỉnh giảm doanh thu mảng môi giới năm 2021, không chỉ do các đợt mở bán chậm tiến độ do thừa cung, mà còn do việc rà soát quy định tại Hà Nội. Chúng tôi không khẳn định, nhưng chúng tôi có thể nói rằng HĐ mở bán của các nhà phát triển BĐS sẽ chậm lại.

Kết quả là từ 2 yếu tố trên, chúng tôi dự báo tổng giao dịch năm 2021 sẽ tăng trưởng 6,9% toàn thị trường. Do đó, năm 2021, chúng tôi điều chỉnh giảm 16,3% dự báo doanh thu của CRE xuống 1.772 tỷ đồng (tăng trưởng 13,8%) và giảm 20,7% dự báo lợi nhuận thuần xuống 312 tỷ đồng (tăng trưởng 9,8%).

- Chúng tôi điều chỉnh giảm 23,5% dự báo doanh thu môi giới xuống 990 tỷ đồng (giảm 4,2%) do việc rà soát quy định và tình trạng dư cung ảnh hưởng đến các đợt mở bán mới.

- Chúng tôi giảm tỷ suất lợi nhuận gộp xuống 34,6% do chúng tôi cho rằng KQKD tích cực trong năm 2020 khó để lặp lại.

- Đối với doanh thu từ đầu tư thứ cấp, chúng tôi duy trì dự báo tăng trưởng 55,0% lên 775 tỷ đồng. Chúng tôi cũng duy trì tỷ suất lợi nhuận gộp là 27,5%. CRE sẽ có thể thực hiện thêm một dự án mới với công ty chị em là CenInvest trong năm 2021, do tình hình thị trường khó khăn giúp cả CRE và CenInvest dễ dàng tìm kiếm cơ hội hơn.

Chúng tôi dự báo hàng tồn kho còn lại (của FLC Garden City và Bình Minh Garden) sẽ đóng góp khoảng 150 tỷ đồng-200 tỷ đồng trong năm 2021. Một kế hoạch mới sẽ được công bố vào khoảng cuối năm. Chúng tôi lưu ý rằng Cenland luôn sẵn sàng hợp tác với công ty chị em là CenInvest trong các khoản đầu tư thứ cấp giúp đảm bảo thu nhập.

- Chúng tôi dự báo chi phí tài chính là 12 tỷ đồng (tăng 9,4%). Chúng tôi nghi ngờ dư nợ sẽ tăng lên để cung cấp vốn cho các dự án đầu tư thứ cấp – thông tin chi tiết về quy mô dự án không được cung cấp. Với lượng tiền mặt vừa phải (bao gồm 250 tỷ đồng cho các đối tác vay và dự kiến thu hồi trong ngắn hạn), điều này tín hiệu vay nợ thấp.

- Chi phí bán hàng & quản lý năm nay được dự báo ở mức 159 tỷ đồng (giảm 11%) do chúng tôi giảm dự báo về giá trị giao dịch, theo đó các chi phí liên quan như marketing, tổ chức sự kiện và quy mô nhân viên môi giới buộc phải cắt giảm.

- Chúng tôi dự báo lợi nhuận thuần sẽ hồi phục trong năm 2021 lên 312 tỷ đồng (tăng trưởng 9,8%), tương ứng với EPS dự phóng năm 2021 là 3.511 đồng (tăng trưởng 9,8%) và P/E dự phóng là 6,8 lần, sát với định giá của ngành.

Năm 2022: Nhu cầu dài hạn

Chúng tôi đưa ra dự báo năm 2022. Chúng tôi dự báo lợi nhuận thuần tăng trưởng 18,6%.

Chúng tôi kỳ vọng nền kinh tế sẽ tiếp tục phục hồi trong năm 2022. Tỷ lệ việc làm có thể trở về mức trước dịch COVID-19 và thu nhập có thể tăng trở lại. Cùng với việc thu nhập khả dụng tăng, sự phục hồi này sẽ tạo ra niềm tin giúp thúc đẩy nhu cầu nhà ở.

Triển vọng bắt đầu tốt hơn

Chúng tôi đưa ra dự báo năm 2022 trong báo cáo này, dự báo kinh tế phục hồi và môi trường hoạt động tăng trưởng. Nền kinh tế vĩ mô vững chắc sẽ hỗ trợ nhu cầu nhà ở, nhu cầu cần sự hỗ trợ bởi điều kiện nhân khẩu học thuận lợi, tầng lớp trung lưu gia tăng và thu nhập khả dụng hồi phục trở lại.

Ngoài ra, chúng tôi dự báo sẽ có sự tái cân bằng cung cầu tại thị trường Hà Nội, và ràng buộc pháp lý sẽ được giải quyết trong năm 2022. Chúng tôi dự báo doanh thu đạt 2.031 tỷ đồng (tăng trưởng 14,6%).

- Chúng tôi dự báo doanh thu môi giới tăng trưởng 10,6% lên 1.050 tỷ đồng nhờ giá trị giao dịch tăng 6,9% ở thị trường TP.HCM và Hà Nội.

- Chúng tôi dự báo doanh thu từ đầu tư thứ cấp tăng trưởng 20,0% lên 931 tỷ đồng. Công ty đã tìm kiếm cơ hội trong giai đoạn dịch COVID-19, điều này sẽ đóng góp vào doanh thu thuần và lợi nhuận thuần từ năm 2022 trở đi; rất tiếc là thông tin chi tiết không được Công ty cung cấp. Chúng tôi duy trì dự báo tỷ suất lợi nhuận gộp là 27,5%.

- Chúng tôi dự báo chi phí tài chính là 20 tỷ đồng (giảm 23,7%) trong năm. Vì dư nợ chủ yếu được sử dụng cho đầu tư thứ cấp, chúng tôi dự báo dư nợ sẽ giảm trong những năm CRE không có các dự án đang triển khai loại này. Tất nhiên, nếu cơ hội xuất hiện, thì dư nợ cũng sẽ thay đổi.

- Chi phí bán hàng & quản lý năm 2022 được dự báo là 183 tỷ đồng (tăng 14,6%), phản ánh dự báo tăng trưởng doanh thu của chúng tôi là 15,9%. Tương đương tỷ lệ chi phí bán hàng & quản lý/doanh thu là 9,0%.

- Chúng tôi dự báo lợi nhuận thuần năm 2022 sẽ tăng trưởng 18,6% lên 370 tỷ đồng, tương ứng với EPS dự phóng năm 2022 là 4.416 đồng (tăng trưởng 18,6%) và P/E dự phóng là 5,7 lần, dựa trên giá cổ phiếu hiện tại.

Quản lý bảng cân đối kế toán: Chắc chắn, nhưng…

Dư nợ sẽ tăng trong năm 2020

Năm 2020, dự kiến Công ty sẽ có 222 tỷ đồng dòng tiền từ HĐ kinh doanh, tăng từ 113 tỷ đồng trong năm 2019. Dư nợ dự báo sẽ tăng 34,9% lên 116 tỷ đồng trong năm 2020. Tuy nhiên, lượng tiền mặt của CRE là 264 tỷ đồng, tương đương tỷ lệ tiền mặt thuần/vốn chủ sở hữu là 0,06 lần. CRE sẽ có thể đảm bảo tỷ lệ chi trả 31,3% cho cổ đông với tỷ suất cổ tức là 4,4%. 80 tỷ đồng cổ tức tiền mặt dự kiến sẽ được chi trả trong Q4/2020.

Dư nợ tăng trong năm 2020 được sử dụng để cung cấp vốn cho đầu tư thứ cấp vào FLC Garden City (77 căn, cao tầng) và Bình Minh Garden (53 căn, thấp tầng).

Tính toán về chu kỳ chuyển đổi tiền mặt của chúng tôi phản ánh giả định số ngày phải thu sẽ kéo dài. Thông thường, số ngày sẽ kéo dài thêm 30-90 ngày trong giai đoạn thị trường BĐS đi xuống. Sự gia tăng bất ngờ về nhu cầu vốn lưu động của Công ty sẽ gây ra những lo ngại về các điều kiện ràng buộc tài chính trong tương lai.

Bên cạnh đó, chúng tôi cho rằng CRE quay lại kế hoạch tăng vốn điều lệ từ 800 tỷ đồng lên 1.600 tỷ đồng được đề xuất trong năm 2019; theo chúng tôi, điều này là để cung cấp vốn phát triển BĐS trong tương lai. Dù các đối tác trong tương lai hoặc chi tiết dự án không được tiết lộ, bất kỳ dự án nào được mua trong nửa cuối năm 2020 có thể đóng góp thu nhập trong năm 2022 do chiến lược của CRE là tham gia vào các dự án đã có tư cách pháp nhân phù hợp và các giấy phép liên quan.

Sẽ tiếp tục có cổ tức trong năm 2021

Trong năm 2021, chúng tôi dự báo dòng tiền từ HĐ kinh doanh là 835 tỷ đồng, cải thiện đáng kể so với năm 2020. Chúng tôi dự báo số ngày phải thu sẽ giảm dần khi tác động của COVID-19 qua đi. Chúng tôi dự báo tỷ lệ tiền mặt/vốn CSH là 0,36 lần với dư nợ cuối năm là 136 tỷ đồng (tăng 17,2%).

Nhờ dòng tiền cải thiện trong năm 2021 và bảng CĐKT được củng cố, chúng tôi dự báo Công ty sẽ tiếp tục chi trả cổ tức là 1.000 đồng/cp. Tương đương tỷ lệ chi trả là 28,5% và tỷ suất cổ tức là 4,4%.

Năm 2022 – đẩy nhanh mở bán dự án

Trong năm 2022, chúng tôi dự báo tiền mặt thuần/vốn CSH là 0,28 lần với dư nợ là 106 tỷ đồng (giảm 22,1%). Dòng tiền từ HĐ kinh doanh trong năm ước tính là 36 tỷ đồng, do thị trường đang phát triển sẽ đẩy các khoản phải thu tăng lên, trong khi hàng tồn kho dự kiến cũng tăng.

Chúng tôi kỳ vọng tỷ lệ việc làm sẽ trở lại mức trước dịch COVID-19 và tiền lương sẽ tăng trở lại, nhu cầu nhà ở sẽ tiếp tục phục hồi từ mức thấp trong năm 2020. Chúng tôi dự đoán việc mở bán sẽ tăng tốc khi mọi ràng buộc về quy định được nới lỏng tại Hà Nội và TP.HCM. Những lo ngại xung quanh tình trạng thừa cung cũng sẽ được giải quyết.

Nghi vấn về quản trị doanh nghiệp?

Cụ thể, CRE đã cung cấp một khoản vay ngắn hạn 150 tỷ đồng cho Công ty Cổ phần VMF (Chưa niêm yết) trong Q2/2020 với lãi suất 9,5%; trong năm 2019, CRE cũng đã cho công ty này vay 113 tỷ đồng với lãi suất tương tự. Các khoản vay này cho VMF là vấn đề với CRE khi chiếm khoảng 9,8% tổng tài sản của CRE; như khẳng định của CRE, VMF là một công ty riêng biệt và đang tìm kiếm nguồn vốn cho các dự án phát triển mới trong tương lai. Chiến lược của CRE là sau đó sẽ tham gia đồng phát triển dự án mới với VMF, dự án sau đó sẽ được phân loại là “đầu tư thứ cấp”.

Chúng tôi lưu ý rằng khoản vay cho VMF không đi kèm tài sản đảm bảo, điều này gây ra những lo ngại về rủi ro không trả được nợ. CRE có lượng tiền mặt thuần là 168 tỷ đồng vào cuối tháng 6/2020. Cuối cùng, chúng tôi cảm thấy giao dịch tài chính này không rõ ràng và gây ra lo ngại khi nói đến vấn đề quản trị doanh nghiệp.

Định giá và khuyến nghị

Giá cổ phiếu CRE đã phục hồi 51,0% từ mức đáy trong tháng 3. Như đã đề cập ở trên, trước những lo ngại về môi trường hoạt động đầy thách thức ở Hà Nội và những lo ngại về vấn đề quản trị doanh nghiệp, chúng tôi cho rằng giá cổ phiếu ở mức hiện tại sẽ không có nhiều tiềm năng tăng giá.

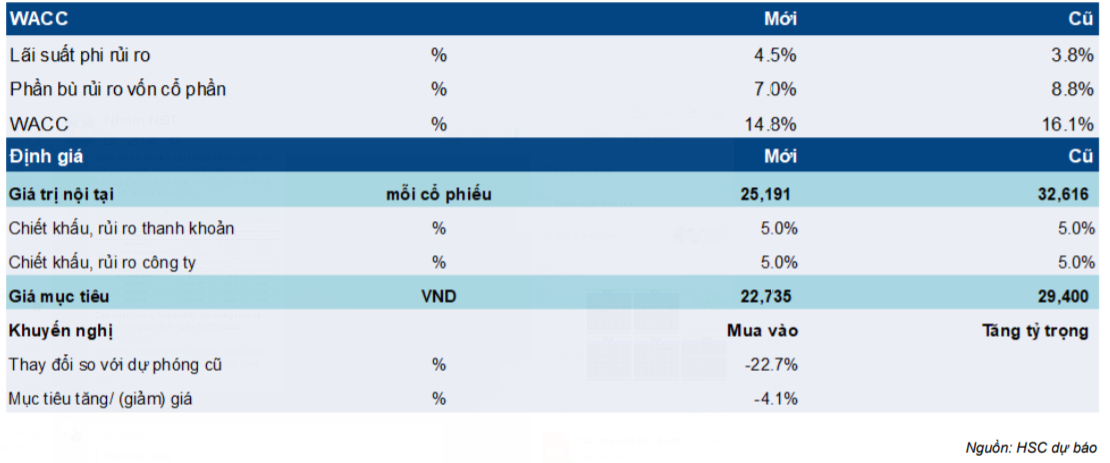

Chúng tôi sử dụng phương pháp DCF để định giá CRE; chúng tôi sử dụng lãi suất phi rủi ro là 4,5% và phần bù rủi ro là 7,0% để tính chi phí vốn bình quân (WACC) của CRE. Đây là những giả định tiêu chuẩn trong nghiên cứu của chúng tôi.

Do đó, chúng tôi tính toán giá hợp lý của CRE là 25.200 đồng. Do những lo ngại về quản trị doanh nghiệp, chúng tôi đã áp dụng mức chiết khấu 10% để đưa ra mức giá mục tiêu là 22.700đ/cp.

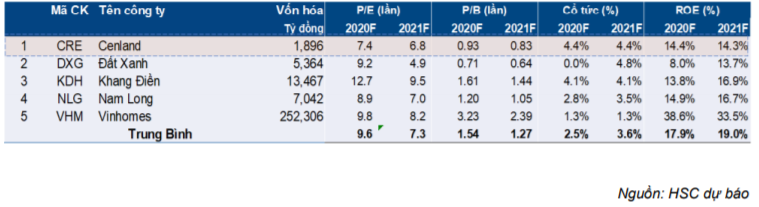

Tại giá mục tiêu mới, tiềm năng giảm 4,2% so với thị giá cổ phiếu, và PE dự phóng năm 2020 và 2021 lần lượt là 7,4 lần và 6,8 lần, định giá của CRE phù hợp với ngành; nếu so sánh trực tiếp, P/E dự phóng năm 2021 của DXG là 4,9 lần cho năm 2021.

Chúng tôi hạ đánh giá CRE xuống Nắm giữ (từ Mua vào).

Giá cổ phiếu đã diễn biến tích cực trong thời gian gần đây – Hạ đánh giá xuống Nắm giữ

Giá mục tiêu theo phương pháp DCF của CRE là 22.700 chiết khấu 10% từ giá trị hợp lý là 25.200 đồng. Mức chiết khấu này phản ánh những lo ngại về quản trị doanh nghiệp, rủi ro về quy mô của công ty nhỏ và thanh khoản thấp.

Chúng tôi duy trì quan điểm CRE sẽ giữ vững vị trí dẫn đầu tại thị trường miền Bắc và vị trí số hai tại Việt Nam nói chung. CRE đứng thứ hai sau Tập đoàn Đất Xanh (DXG, Mua vào, Giá mục tiêu: 13.700đ). Chúng tôi dự báo thu nhập của CRE sẽ phục hồi từ năm 2022; như đã phân tích trong năm 2021, Công ty có thể gặp nhiều thách thức do các vấn đề dư cung và các rào cản pháp lý tiềm ẩn tại thị trường Hà Nội.

Dù có thể có một số áp lực đối với dòng tiền và bảng CĐKT của CRE trong năm 2020, nhưng điều này sẽ dễ dàng được khắc phục vì dư nợ của CRE rất thấp và doanh thu từ các dự án đầu tư thứ cấp khác nhau sẽ rõ ràng từ năm 2021. Tuy nhiên, vẫn còn 2 điểm không chắc chắn – việc duy trì thị phần và nghi vấn về vấn đề quản trị doanh nghiệp.

Tại giá mục tiêu mới, tiềm năng giảm của cổ phiếu là 4,2% và P/E dự phóng năm 2020 và 2021 lần lượt là 7,4 lần và 6,8 lần, sát với định giá của các doanh nghiệp cùng ngành trong năm 2021; nếu so sánh trực tiếp, DXG có P/E dự phóng năm 2020 và 2021 lần lượt là 9,2 lần và 4,9 lần.

Bảng 5: So sánh CRE với các doanh nghiệp cùng ngành

Rủi ro chính đối với các động lực tăng trưởng trong 3 năm tới bao gồm:

- Bất kỳ sự phục hồi theo chu kỳ nào của hoạt động BĐS gần Tết.

- Môi trường pháp lý ở Hà Nội – tình hình tương đồng so với thực trạng tại TP.HCM.

- Nhu cầu để đưa thị trường BĐS Hà Nội về tình trạng cân bằng cung và cầu; hoặc các nhà phát triển BĐS làm gia tăng vấn đề khi mở bán một cách tích cực hơn chúng tôi dự báo, đặc biệt là trong suốt năm 2021.

- Tăng vốn với khả năng phát hành cổ phiếu mới cho các đối tác chiến lược nhằm mục đích phát triển.

- Tiếp tục thành công trong việc tìm kiếm nguồn đầu tư thứ cấp.

- Cách tiếp cận trong vấn đề quản trị doanh nghiệp.

Bảng 6: Cập nhật đánh giá

Nguồn: HSC