Lợi nhuận giai đoạn 2021-2022 tăng, nhưng hạ khuyến nghị xuống Giảm tỷ trọng

Sau khi chuyển giai đoạn cơ sở định giá sang cuối năm 2022 và đánh giá lại dự án TL-MT, HSC nâng 37,4% giá mục tiêu lên 32.300đ. Việc bán bớt 30% cổ phần tại dự án Delagi đã tác động tích cực đến lợi nhuận năm 2021 nhưng hậu quả sẽ khiến lợi nhuận năm 2023 giảm. Lợi nhuận năm 2022 sẽ được củng cố nhờ dự án TL-MT. Cổ phiếu CII đã tăng mạnh hơn 81,1% so với thị trường kể từ ngày 7/10/2021 nhờ thông tin tích cực từ dự án TL-MT và đấu giá lô đất Thủ Thiêm. CII hiện đang giao dịch với P/E trượt dự phóng 1 năm là 16,2 lần, thấp hơn một chút so với mức bình quân là 16,9 lần (tính từ tháng 1/2019). HSC hạ khuyến nghị đối với CII xuống Giảm tỷ trọng (từ Mua vào), với giá mục tiêu mới thấp hơn 10,3% so với thị giá hiện tại, với mức chiết khấu 10% (không đổi) đối với RNAV.

Đồ thị cổ phiếu CII phiên giao dịch ngày 30/12/2021. Nguồn: AmiBroker

Mảng BOT: Dự án TL-ML khởi động sớm hơn dự kiến

HSC cập nhật kế hoạch phát triển dự án BOT trong Bảng 1 dưới đây với những thay đổi về tình hình dự án cao tốc Trung Lương – Mỹ Thuận (TL-MT). Theo cập nhật mới nhất từ Cổ phiếu CII, phần lớn hoạt động thi công đã hoàn tất và dự án này sẽ sẵn sàng đi vào hoạt động vào ngày 31/1/2022. Hoạt động thu phí dự định sẽ được triển khai từ Q2/2022.

Trong dự báo mới của HSC, chúng tôi nâng 20,4% dự báo doanh thu BOT năm 2022 lên 2.885 nghìn tỷ đồng từ 2.396 tỷ đồng (trong dự báo cũ). Tuy nhiên, HSC duy trì dự báo tăng trưởng doanh thu từ mảng BOT giai đoạn 2021-2023 với CAGR là 91%.

Bảng 1: Cập nhật tiến độ dự án BOT của CII

Lưu ý, các biện pháp phong toả nghiêm ngặt do dịch COVID-19 đã làm đình trệ các hoạt động thi công trong Q3/2021. Tuy nhiên, sau khi các hạn chế dần được nới lỏng, CII đã dồn lực đẩy mạnh thi công xây dựng với 1.500 công nhân hiện đang làm việc tại các công trường. Nhờ đó, phần lớn hoạt động thi công đã được hoàn thiện. Công ty kỳ vọng nếu tốc độ này được duy trì, CII có thể đưa dự án TL-MT vào hoạt động từ ngày 31/1/2022.

HSC giả định điều này là khả thi – dịch COVID-19 đã tác động nặng nề đến các hoạt động sản xuất của CII và làm suy yếu dòng tiền từ hoạt động kinh doanh. Dự án TL[1]MT đi vào hoạt động sớm hơn dự kiến sẽ giúp giảm bớt áp lực lên dòng tiền của Công ty.

HSC nhận thấy CII có kế hoạch hợp nhất dự án TL-MT vào BCTC ngay sau khi dự án này được đưa vào hoạt động. Hiện tại, CII đang gián tiếp sở hữu 90% dự án TL-MT thông qua 2 công ty bao gồm CTCP Đầu tư Cầu đường CII (LGC; Không xếp hạng; CII hiện sở hữu 54,7% cổ phần) và CTCP Đầu Tư Xây Dựng Tuấn Lộc (Tư nhân).

Nhìn chung, HCS đánh giá tích cực về mảng BOT của CII. Dự án Xa lộ Hà Nội sẽ vận hành đầy đủ trong cả năm 2022 và dự án TL-MT sẽ chính thức đi vào hoạt động từ Q1/2022 sẽ thúc đẩy mạnh mẽ doanh thu và lợi nhuận mảng BOT. HSC dự báo các dự án này sẽ đóng góp 67-68% vào tổng doanh thu từ BOT của CII.

BĐS: Cập nhật tình trạng lô đất Thủ Thiêm

Bảng 2 dưới đây tóm tắt tình hình mới nhất của lô đất thuộc khu vực Thủ Thiêm do CII sở hữu. Hầu hết các lô đất CII chính thức được bàn giao từ UBND TP.HCM đã được chuyển giao hoặc bán toàn bộ cho các đối tác BĐS khác.

Bảng 2: Cập nhật mới nhất về các lô đất của CII tại khu Thủ Thiêm

Biểu đồ 3: Vị trí các lô đất của CII tại khu vực Thủ Thiêm

Năm 2016, CII đã ký kết hợp đồng xây dựng-chuyển giao (hợp đồng BT) với UBND TP.HCM. Theo đó, CII sẽ xây dựng đường giao thông và hạ tầng kỹ thuật cho khu vực Thủ Thiêm với tổng vốn đầu tư khoảng 2.642 tỷ đồng. Đổi lại, CII sẽ được bàn giao 90.079 m2 đất sử dụng ổn định lâu dài (để xây dựng nhà ở) và 6.054 m2 đất sử dụng 50 năm (để xây dựng văn phòng cho thuê).

Hiện tại, CII chỉ nắm 20% quyền sở hữu dự án River Park (lô 3-16) và dự án River Front (lô 3-13). Cả 2 dự án đều chưa được triển khai. Thời gian thi công dự án cũng chưa chính thức được công bố.

Đáng chú ý, CII chưa được UBND TP.HCM bàn giao 2 lô đất bao gồm lô 3-6 (0,95ha) và lô 4-8 (0,95ha). Theo Công ty, ngay khi CII hoàn thành hoạt động thi công BT theo yêu cầu cho khu vực Thủ Thiêm, Công ty có thể làm việc với UBND Thành phố để được phê duyệt tiếp nhận và khai thác những lô đất này. Thời gian hoàn thành hoạt động thi công BT vẫn chưa chính thức được xác nhận, dù BLĐ dự kiến hoàn thiện trong vòng 1 đến 2 năm.

Do Công ty chưa sở hữu những khu đất này, HSC vẫn chưa bao gồm 2 lô đất 3-6 và 4-8 vào mô hình dự báo định giá. Thời gian hoàn thành xây dựng BT và giá chuyển đổi tiềm năng vẫn chưa đủ rõ ràng trong thời điểm hiện tại. Ngoài ra, hoạt động đầu tư BT sẽ được giám sát nghiêm ngặt theo Luật sửa đổi Đầu tư Công bắt đầu có hiệu lực từ ngày 1/1/2020.

Ngoài ra, HSC cũng lưu ý tin tức gần đây về việc UBND TP.HCM đấu giá 4 lô đất gần vị trí đất của CII trong khu vực Thủ Thiêm (Bảng 3) với giá thắng thầu rất cao. Giá thắng thầu gấp từ 3,9 lần đến 8,3 lần giá khởi điểm; điều này đã trở thành một chủ đề nóng trên thị trường và là nguyên nhân khiến giá cổ phiếu của CII tăng mạnh trong nhiều ngày gần đây.

Bảng 4: Kết quả đấu giá đất tại Thủ Thiêm

HSC kỳ vọng giá BĐS tại TP.HCM sẽ tiếp tục tăng, đặc biệt tại các vị trí đắc địa. Không có nhiều đất sạch trong thành phố do quy trình phê duyệt pháp lý nghiêm ngặt được áp dụng trong vài năm gần đây.

Tuy nhiên, mức giá thắng thầu cao như trong sự kiện đấu giá gần đây là chưa từng có tiền lệ. HSC hiểu rằng các doanh nghiệp trúng thầu đều có chiến lược riêng để phát triển các lô đất này thành các dự án phân khúc siêu sang, bù trù cho mức giá trúng thầu rất cao phải trả. Chúng tôi sẽ theo dõi sát sao kết quả cuối cùng công bố vào hạn chót thanh toán đầy đủ (dự tính là 180 ngày).

Nhìn chung, HSC nhấn mạnh sẽ tồn tại rủi ro gia tăng định giá vượt dự báo đối với dự báo định giá cho CII. Chúng tôi thực hiện phân tích độ nhạy đối với giá mục tiêu trong Bảng 10-12.

Tỷ lệ sở hữu NBB giảm xuống 68,4%

Lưu ý, NBB – hiện CII sở hữu 68,4% cổ phần – là doanh nghiệp BĐS đang triển khai một vài dự án BĐS bao gồm dự án Sơn Tịnh (103ha, tỉnh Quảng Ngãi) và dự án Delagi (124ha, tỉnh Bình Thuận). Công ty cũng đang trong quá trình xin phê duyệt pháp lý cho dự án NBB II (10,2ha, TP.HCM) và NBB III (7,8ha, TP.HCM).

Trong tháng 10 và tháng 11/2021, CII đã bán 22,3 triệu cổ phiếu NBB thông qua giao dịch khớp lệnh. HSC ước tính CII đã thu về khoảng 1.000 tỷ đồng từ giao dịch bán cổ phần này với mức giá giả định là 40.000-45.000đ. Khoản lãi CII thu về ước tính đạt khoảng 800 tỷ đồng.

Tuy nhiên, theo chuẩn mực kế toán Việt Nam, CII sẽ không ghi nhận lợi nhuận trên báo cáo KQKD vì lợi nhuận từ bán cổ phần công ty con sẽ chỉ được ghi nhận vào vốn CSH hợp nhất.

Ngoài ra, CII sẽ chịu một khoản chi phí thuế TNDN bất thường từ bán cổ phần và điều này sẽ khiến lợi nhuận của Công ty mẹ và lợi nhuận hợp nhất giảm trong Q4/2021. HSC ước tính tổng chi phí thuế TNDN của giao dịch bán cổ phần NBB là khoảng 160 tỷ đồng. Tuy nhiên, tác động cuối cùng đối với báo cáo KQKD cần tính đến các yếu tố thu nhập chịu thuế hoãn lại hay phát sinh trong kỳ.

Trong một diễn biến khác, trong Q3/2021, NBB đã bán 30% cổ phần tại dự án Delagi. Sau giao dịch này, CII đã ghi nhận khoản lãi tài chính 250 tỷ đồng – giúp Công ty khỏi lỗ thuần trong Q3/2021 – và lợi ích kinh tế từ dự án giảm xuống 51,3%.

Theo HSC, những giao dịch kể trên sẽ mang lại lợi ích trong ngắn hạn cho dòng tiền và lợi nhuận đã chịu ảnh hưởng nghiêm trọng bởi dịch COVID-19 trong Q3/2021. Tuy nhiên, việc giảm tỷ lệ sở hữu tại NBB và dự án Delagi cũng sẽ tác động tiêu cực đến lợi nhuận thuần hợp nhất và định giá của CII trong dài hạn.

Dự báo lợi nhuận mới: Nâng dự báo năm 2021-2022, nhưng hạ dự báo năm 2023

HSC điều chỉnh tăng dự báo lợi nhuận thuần năm 2021 và 2022 lên lần lượt 80 tỷ đồng (tăng trưởng 7,1%) và 556 tỷ đồng (tăng trưởng 18,3%) dựa trên các giả định mới về các dự án BOT và BĐS. Tuy nhiên, chúng tôi hạ 8,3% dự báo lợi nhuận thuần năm 2023 xuống 962 tỷ đồng (tăng trưởng 73,1%). Chúng tôi kỳ vọng tăng trưởng lợi nhuận từ mảng BOT sẽ bù trừ cho khoản lợi nhuận sụt giảm từ mảng BĐS. Chi tiết các thay đổi trong mô hình dự báo của chúng tôi được tóm tắt trong Bảng 5 dưới đây.

Bảng 5: Điều chỉnh dự báo lợi nhuận, CII

Biểu đồ 6: Dự báo doanh thu theo mảng kinh doanh, CII

Biểu đồ 7: Tỷ suất lợi nhuận theo mảng kinh doanh, CII

Dự báo doanh thu thuần

HSC nâng 11% dự báo doanh thu năm 2022 của CII lên 5,5 nghìn tỷ (tăng trưởng 54,1%) nhằm phản ánh dự án BOT TL-MT khởi công sớm hơn dự kiến. Trong khi đó, chúng tôi giữ nguyên dự báo doanh thu năm 2023. Cơ cấu doanh thu từ các mảng như sau:

- Mảng BOT: Chúng tôi điều chỉnh tăng 20,4% dự báo doanh thu từ mảng BOT của CII năm 2022 lên 2.885 nghìn tỷ (tăng trưởng 311%) nhằm phản ánh doanh thu từ dự án TL-MT tăng. Dự án TL-MT và Xa lộ Hà Nội sẽ là động lực tăng trưởng chủ yếu cho mảng BOT trong năm 2022-2023, đóng góp lần lượt 66,8% và 67,9% vào doanh thu từ mảng BOT của CII.

Chúng tôi dự báo mảng BOT sẽ đóng góp 26-66% tổng doanh thu của CII trong giai đoạn 2021-2023.

- Phát triển BĐS: Chúng tôi chỉ điều chỉnh nhẹ dự báo doanh thu từ phát triển BĐS của CII. Doanh thu từ phát triển BĐS năm 2021 sẽ đến từ dự án Sơn Tịnh (Quảng Ngãi) và dự án D’verano (lô đất 3-2 tại khu vực Lakeview, Thủ Thiêm, TP.HCM). Trong khi đó, chúng tôi kỳ vọng doanh thu từ phát triển BĐS năm 2022-2023 sẽ đến từ dự án 152 Điện Biên Phủ (TP.HCM), phần còn lại của dự án Sơn Tĩnh (Quảng Ngãi) và dự án Delagi (Bình Thuận).

Chúng tôi dự báo mảng phát triển BĐS sẽ đóng góp 20-48% tổng doanh thu của CII trong giai đoạn 2021-2023.

Mặc dù HSC giữ nguyên dự báo doanh thu năm 2023 của CII, chúng tôi hạ 8,3% dự báo lợi nhuận thuần năm 2023 của CII xuống 962 tỷ đồng sau khi giảm tỷ lệ sở hữu tại dự án NBB và Delagi. Việc giảm tỷ lệ sở hữu tại 2 dự án này sẽ ảnh hưởng tới lợi nhuận thuần của CII.

Định giá và khuyến nghị

Chúng tôi nâng 37.4% giá mục tiêu lên 32.300đ sau khi chuyển năm cơ sở định giá sang cuối năm 2022. Sau đó, HSC đánh giá lại dự án TL-MT nhằm phản ánh kế hoạch hợp nhất vào BCTC năm 2022, đồng thời đánh giá lại các dự án BĐS khác thuộc sở hữu của NBB nhằm phản ánh tỷ lệ sở hữu mới của CII tại NBB.

Chúng tôi giữ nguyên mức chiết khấu 10% đối với RNAV/cp là 35.868đ, nhằm phản ánh tác động ngoài dự báo của đại dịch COVID-19 lên mảng phát triển BĐS và BOT, các rủi ro liên quan đến quản trị doanh nghiệp và tỷ lệ đòn bẩy cao của CII.

Mô hình dự báo theo phương pháp SOTP của chúng tôi bao gồm các giả định sau:

- HSC sử dụng phương pháp DCF để xác định giá trị hiện tại của các dự án BOT và BĐS đã bắt đầu xây dựng và mở bán.

- Chúng tôi áp dụng phương pháp giá trị sổ sách đối với các dự án BĐS còn đang trong giai đoạn cấp phép như dự án BĐS NBB II và NBB III, các khoản đầu tư vào công ty con như CEE và SII, và các khoản đầu tư khác.

- Chúng tôi giả định WACC là 9,2% dựa trên chi phí vốn CSH là 10,2% và chi phí nợ là 11%. Chi phí vốn CSH được tính dựa trên giả định lãi suất phi rủi ro là 3%, phần bù rủi ro cho vốn CSH là 9% và beta của CII là 0,8 (theo Bloomberg).

Chi tiết về các giả định cho mô hình định giá của chúng tôi được tóm tắt trong Bảng 8 dưới đây.

Bảng 8: Định giá SOTP, CII

Bảng 9: Phân tích độ nhạy với giá mục tiêu, CII

Phân tích độ nhạy định giá

HSC thực hiện phân tích độ nhạy của giá mục tiêu đối với giả định lãi suất phi rủi ro trong Bảng 9 (với kịch bản cơ sở là 3%)

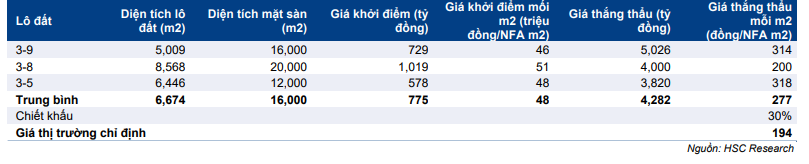

Chúng tôi đồng thời định giá tiềm năng cho lô đất 3-6 và 4-8, trong điều kiện CII có thể mua lại sau khi hoàn thành hợp đồng BT. Phương pháp cơ bản như sau:

- HSC giả định giá khởi điểm trong kịch bản cơ sở là giá khởi điểm trong lần đấu giá gần nhất.

- Chúng tôi sử dụng các hồ sơ trúng thầu gần đây của các lô đất 3-5, 3-8 và 3-9 làm cơ sở cho định giá. Những lô đất này ở vị trí gần và mục đích sử dụng tương tự như lô 3-6 và 4-8.

- HSC áp dụng mức chiết khấu 30% đối với giá trúng thầu bình quân để ước tính giá thị trường cho các lô đất của CII, do chúng tôi giả định phân khúc mục tiêu của lô đất đấu giá gần đây khác với phân khúc mục tiêu của CII, phân khúc mà CII không có nhiều lợi thế cạnh tranh.

- Chúng tôi đồng thời áp dụng các mức chiết khấu khác nhau để phân tích độ nhạy.

- Các giả định và chi tiết về định giá tiềm năng các lô đất 3-6 và 4-8 được tóm tắt trong Bảng 10, 11 và 12 dưới đây.

Bảng 10: Các giả định và chi tiết về định giá tiềm năng các lô đất 3-6 và 4-8

Bảng 11: ĐỊnh giá lô đất 3-6 và 4-8, CII

Bảng 12: Phân tích độ nhạy của giá mục tiêu đối với giá lô đất 3-6 và 4-8, CII

Bối cảnh định giá

Trong tương lai, mảng BOT đem lại triển vọng tích cực với kế hoạch phát triển dự án khả quan và được kỳ vọng sẽ tạo ra dòng tiền và lợi nhuận cao hơn đáng kể trong vòng 5 năm tới. Ngoài ra, quỹ đất hiện tại của CII cũng có tiềm năng tăng giá, đặc biệt là các lô đất 3-6 và 4-8 tại Thủ Thiêm. Tuy nhiên, trong giai đoạn này, chúng tôi vẫn chưa bao gồm tiềm năng này vào mô hình dự báo.

Giá Cổ phiếu CII đã tăng 89,5% kể từ khi HSC nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng) ngày 7/10/2021 (tăng mạnh hơn so với chỉ số là 81,1%). Cổ phiếu CII tăng mạnh hơn thị trường có thể do kỳ vọng xung quanh việc đưa vào vận hành sớm hơn dự án TL-MT và ảnh hưởng từ thông tin đấu giá lô đất Thủ Thiêm. Theo đó, CII đang giao dịch với P/E trượt dự phóng 1 năm là 16,2 lần, thấp hơn một chút so với mức bình quân là 16,9 lần (tính từ tháng 1/2019) (Bảng 13).

Trong trường hợp này, sau khi giá cổ phiếu CII tăng mạnh trong 2 tháng qua, thông tin tích cực đã được phản ánh vào giá cổ phiếu. Cổ phiếu chỉ có thể được định giá lại khi thông tin từ các dự án trong tương lai trở nên rõ ràng hơn. Do đó, với giá mục tiêu thấp hơn 10,3% so với thị giá, chúng tôi hạ khuyến nghị xuống Giảm tỷ trọng (từ Mua vào).

Biểu đồ 13: P/E trượt dự phóng 1 năm, CII

Các rủi ro chính

Đại dịch COVID-19 sẽ khiến tình hình trở nên thiếu chắc chắn…

Mặc dù triển vọng trung và dài hạn của CII đều rất tích cực, tình hình trong ngắn hạn lại không chắc chắn do đại dịch COVID-19 – số ca nhiễm gia tăng trở lại ở Việt Nam trong các tháng gần đây và biến chủng COVID-19 mới Omicron đã lan rộng trên toàn cầu.

Trong trường hợp ảnh hưởng của đại dịch COVID-19 nghiêm trọng hơn dự báo, doanh thu thu phí sẽ thấp hơn kỳ vọng do số lượng phương tiện giao thông giảm và nhu cầu vận chuyển hàng hóa thấp. Đồng thời, CII sẽ khó có thể tăng mức phí.

Nếu đại dịch COVID-19 kéo dài và gây ra yêu cầu phong tỏa, tiến độ xin cấp phép và xây dựng sẽ bị đình trệ, dẫn đến thời gian thực hiện dự án dài hơn và làm trầm trọng thêm áp lực dòng tiền đối với CII.

Tuy nhiên, kịch bản cơ sở của chúng tôi giả định rằng sẽ không có phong tỏa trên phạm vi toàn quốc do tỷ lệ tiêm chủng vắc-xin cao và định hướng của Chính phủ vào phục hồi kinh tế. Chúng tôi tin rằng các thiệt hại kinh tế năm 2021 sẽ không lặp lại trong năm 2022.

Rủi ro thanh khoản

Bản chất của các dự án BOT và phát triển BĐS đều yêu cầu tỷ lệ vay nợ cao. Việc luân chuyển dòng tiền giữa các dự án nhằm tăng hiệu quả sử dụng vốn yêu cầu tính thanh khoản.

Tuy nhiên, trong bối cảnh này, các dự án hay mảng kinh doanh bị gián đoạn sẽ dễ dàng dẫn đến thiếu hụt dòng tiền, từ đó gây ra khủng hoảng thanh khoản cho cả Tập đoàn.

CII tiếp tục tăng tỷ lệ đòn bẩy tài chính năm 2021, tuy vậy, chúng tôi vẫn dự báo tỷ lệ này và các rủi ro liên quan sẽ giảm kể từ năm 2022. HSC dự báo CII sẽ có dòng tiền dương kể từ năm 2023.

Rủi ro pháp lý

Cũng như các dự án BĐS khác, môi trường pháp lý tiếp tục là thách thức chính cho các nhà phát triển BĐS. Bất kỳ trở ngại pháp lý nào trong quá trình phê duyệt có thể kéo dài đáng kể thời gian khởi động dự án, một lần nữa dẫn tới các vấn về liên quan tới dòng tiền.

Rủi ro KQKD cao hơn dự báo của chúng tôi

CII đang trong quá trình xin phê duyệt đối với nhiều lô đất có giá trị tiềm năng cao. Tuy nhiên, khi chưa có đầy đủ thông tin từ phía CII, chúng tôi chưa bao gồm các lô đất này vào mô hình định giá. Chúng tôi nhấn mạnh rằng đây sẽ là rủi ro gia tăng định giá cao hơn dự báo của chúng tôi.

Rủi ro lợi nhuận sụt giảm

HSC hiện dự báo cao hơn lần lượt 41% và 39% so với dự báo của thị trường trong năm 2021-2023 – khi thị trường điều chỉnh theo hướng đi xuống, nhiều thông tin tiêu cực trong ngắn hạn có thể sẽ xuất hiện.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.