Thoái vốn tại công ty con sẽ thúc đẩy tăng trưởng lợi nhuận – Cập nhật

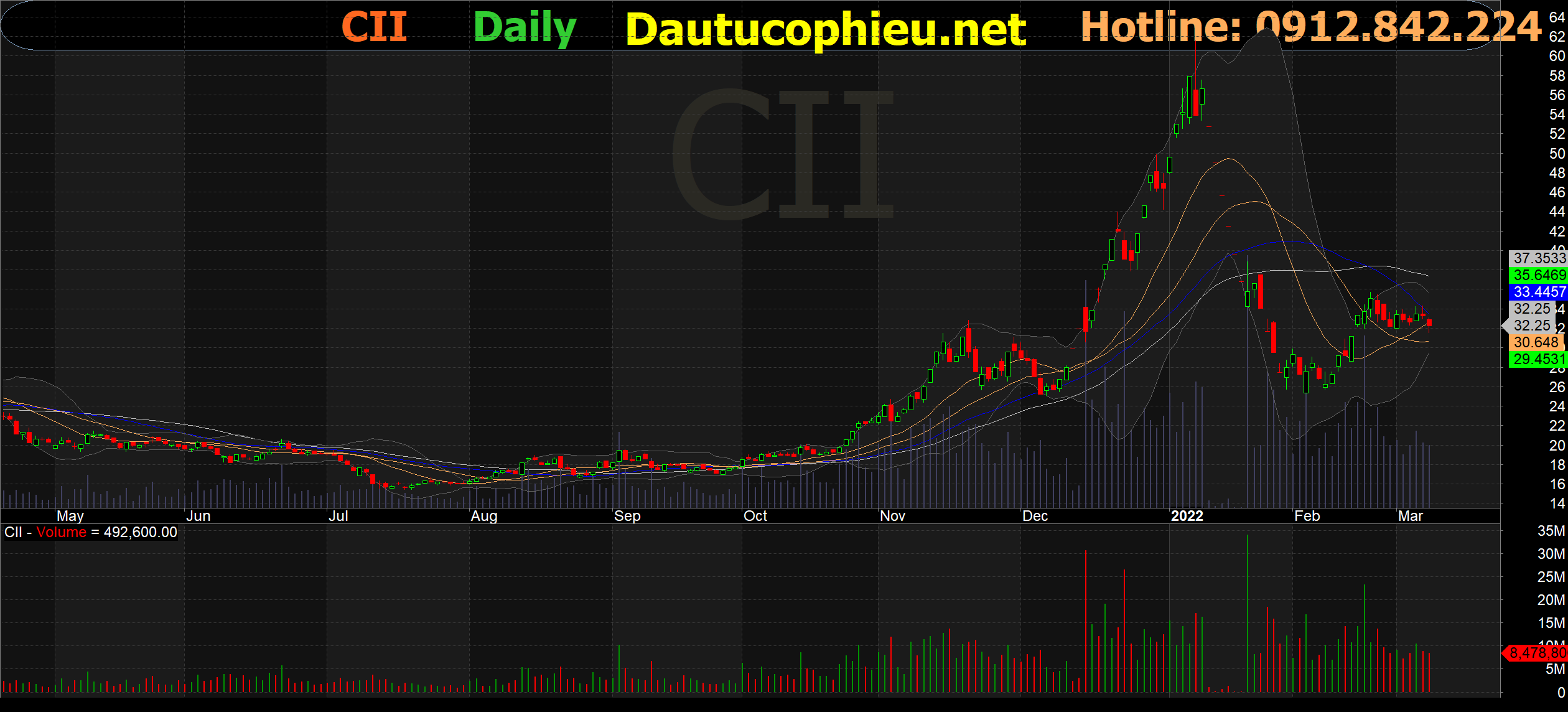

Đồ thị cổ phiếu CII phiên giao dịch ngày 08/03/2022. Nguồn: AmiBroker

- Chúng tôi giữ khuyến nghị PHÙ HỢP THỊTRƯỜNG cho CTCP Đầu tư Hạ tầng Kỹ thuật TP.HCM (Cổ phiếu CII) đồng thời tăng giá mục tiêu thêm 13% lên 30.900 đồng/CP.

- Chúng tôi tăng giá mục tiêu chủ yếu do chúng tôi tăng dự báo đối với tăng trưởng lưu lượng giao thông tại dự án BOT Cao tốc Trung Lương – Mỹ Thuận trong giai đoạn 2022-2023 từ 8% lên 10%, phù hợp với kế hoạch của công ty.

- Định giá của chúng tôi cũng được hỗ trợ từ việc CII thoái vốn tại công ty con là CTCP Đầu tư Năm Bảy Bảy (HOSE: NBB) với mức giá thuận lợi.

- Do CII dự kiến sẽ giảm tỷ lệ sở hữu tại NBB xuống 49% vào cuối quý 1/2022 và ghi nhận NBB như công ty liên kết thay vì công ty con như trước đây, chúng tôi cho rằng lợi nhuận từ thoái vốn vào cuối năm 2021 và đầu năm 2022 sẽ được ghi nhận trong báo cáo tài chính hợp nhất của CII tại ngày thực hiện ghi nhận NBB là công ty liên kết, điều này sẽ thúc đẩy đáng kể lợi nhuận của CII trong năm 2022.

- Do đó, chúng tôi nâng dự báo LNST sau lợi ích CĐTS năm 2022 thêm 89% nhưng giảm dự báo LNST sau lợi ích CĐTS giai đoạn 2023-2024 thêm khoảng 10% sau khi NBB đóng góp tỷ trọng lợi nhuận thấp hơn.

- Chúng tôi dự báo doanh thu đạt 6,8 nghìn tỷ đồng (+139% YoY) và LNST sau lợi ích CĐTS đạt 782 tỷ đồng trong năm 2022, so với khoản lỗ trị giá 341 tỷ đồng trong năm 2021.

- Chúng tôi kỳ vọng tăng trưởng doanh thu năm 2022 sẽ chủ yếu được dẫn dắt bởi doanh thu bất động sản tăng so với cùng kỳ năm trước nhờ đóng góp từ các dự án 152 Điện Biên Phủ (152DBP) và dự án The River. Ngoài ra, chúng tôi dự báo lợi nhuận năm 2022 của CII sẽ được hỗ trợ thêm bởi lợi nhuận tài chính từ việc thoái vốn khỏi NBB.

- Chúng tôi kỳ vọng dòng tiền ổn định từ các dự án BOT lớn của CII, điều này sẽ cải thiện tình hình tài chính của công ty. Trong khi đó, các dự án bất động sản nhà ở của CII tại TP HCM sẽ là động lực thúc đẩy lợi nhuận mạnh mẽ trong trung hạn do các trở ngại pháp lý dự kiến sẽ giảm.

- Yếu tố hỗ trợ/(rủi ro) cho quan điểm của chúng tôi: Tiến độ phát triển dự án được đẩy nhanh/(bị trì hoãn); cổ tức tiền mặt cao hơn dự kiến /(bị trì hoãn).

Nguồn: VCSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: CII