Sự kiện: Công bố KQKD Q3/2020

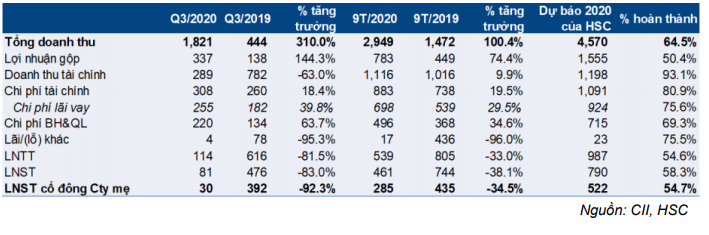

CII công bố KQKD hợp nhất Q3/2020 với lợi nhuận thuần đạt 30 tỷ đồng (giảm 92,3% so với cùng kỳ). Doanh thu tăng mạnh 310,0% so với cùng kỳ lên 1.821 tỷ đồng nhờ ghi nhận tăng từ mảng BĐS.

Đồ thị cổ phiếu CII phiên giao dịch ngày 02/11/2020. Nguồn: AmiBroker

Dù doanh thu thuần sát với dự báo, nhưng lợi nhuận thuần đạt thấp hơn 72% so với dự báo của chúng tôi do tỷ suất lợi nhuận dự án BĐS Diamond Riverside và mảng xây dựng kém hơn dự báo.

KQKD 9 tháng đầu năm 2020 của Cổ phiếu CII đạt lần lượt 64,5% và 54,7% dự báo doanh thu và lợi nhuận thuần của chúng tôi.

Doanh thu BĐS là động lực chính

CII ghi nhận doanh thu BĐS tăng mạnh lên 1.315 tỷ đồng trong Q3/2020 (từ 144 tỷ đồng trong Q3/2019) chủ yếu đến từ bàn giao dự án Diamond Riverside (68% tổng doanh thu BĐS trong Q3/2020), dự án Sơn Tịnh và dự án Đồi Thủy Sản.

Dù doanh thu BĐS sát với dự báo của chúng tôi, nhưng đóng góp lợi nhuận thấp hơn dự báo. Tỷ suất lợi nhuận gộp mảng này đạt 16,0% trong Q3/2020 so với 51,8% trong Q2/2020 và thấp hơn dự báo tỷ suất lợi nhuận gộp của chúng tôi cho cả năm là 41,4%. Chúng tôi hiểu tỷ suất lợi nhuận giảm do hạch toán tại dự án Diamond Riverside

Doanh thu xây dựng tăng nhưng tỷ suất lợi nhuận giảm

Doanh thu xây dựng tăng lên 259 tỷ đồng trong Q3/2020 từ 19 tỷ đồng cùng kỳ. Thu nhập từ mảng xây dựng đều đến từ gói thầu xây dựng đường cao tốc Trung Lương – Mỹ Thuận.

Bảng 1: KQKD hợp nhất Q3/2020

Mức tăng doanh thu sát với dự báo của chúng tôi, nhưng, tỷ suất lợi nhuận, một lần nữa, thấp hơn dự báo. Cụ thể, tỷ suất lợi nhuận gộp mảng xây dựng giảm mạnh từ 10% trong 6 tháng đầu năm 2020 xuống 4,3% trong Q3/2020. Tỷ suất lợi nhuận trong 9 tháng đầu năm 2020 là 6,7% trong 9 tháng đầu năm 2020, thấp hơn đáng kể so với dự báo của chúng tôi là 16,0% cho năm 2020.

Doanh thu thu phí giữ nguyên ở mức 179 tỷ đồng (tăng 2,3% so với cùng kỳ), sát với dự báo của chúng tôi.

Lỗ thuần từ HĐ tài chính là 19 tỷ đồng trong Q3/2020 so với lãi thuần từ HĐ tài chính là 561 tỷ đồng trong Q3/2019. Nguyên nhân do thu nhập tài chính giảm 63,0% so với cùng kỳ xuống 289 tỷ đồng. Điều này phản ánh mức nền so sánh cao trong Q3/2019 khi ghi nhận khoản lãi tài chính 350 tỷ đồng từ bán 80% cổ phần của dự án Thủ Thiêm River Park.

Ngoài ra, chi phí tài chính trong Q3/2020 tăng mạnh 39,8% so với cùng kỳ lên 255 tỷ đồng do dư nợ tăng. Điều này sát với dự báo của chúng tôi.

Chi phí bán hàng & quản lý là 220 tỷ đồng (tăng 63,7% so với cùng kỳ) trong Q3/2020, chiếm 12,1% tổng doanh thu trong Q3/2020. Chi phí này chiếm 16,8% tổng doanh thu trong 9 tháng đầu năm 2020, cao hơn một chút so với dự báo của chúng tôi là 15,7% cho năm 2020.

Lãi thuần khác giảm xuống 4 tỷ đồng trong Q3/2020 từ 78 tỷ đồng trong Q3/2019 do không còn ghi nhận khoản trợ cấp từ Chính phủ cho mảng nước. Điều này sát với dự báo của chúng tôi.

Duy trì đánh giá Mua vào – giá mục tiêu 25.300đ; dự báo đang được xem xét

Chúng tôi dự báo doanh thu tăng trưởng 152,1% lên 4.570 tỷ đồng và lợi nhuận thuần tăng trưởng 166,3% lên 522 tỷ đồng năm 2020.

Tuy nhiên, dự báo của chúng tôi đang được xem xét do dự án BOT Xa lộ Hà Nội bị trì hoãn gần đây và tỷ suất lợi nhuận giảm của cả mảng xây dựng và dự án Diamond Riverside.

Chúng tôi duy trì đánh giá Mua vào vào đối với CII với giá mục tiêu 25.300đ/cp. Tiềm năng tăng giá 52,9%. Mặc dù những thách thức liên quan đến hoạt động hiện tại, theo quan điểm của chúng tôi, giá cổ phiếu hiện đang giao dịch ở mức hấp dẫn.

Nguồn: HSC