Sự kiện: Công bố KQKD Q1/2021

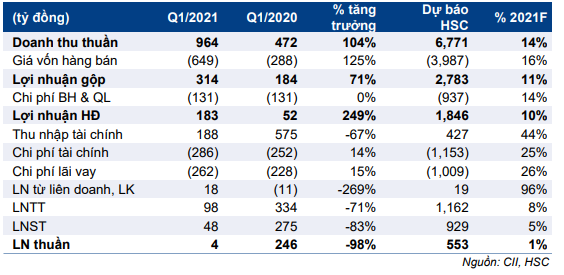

CII công bố KQKD hợp nhất Q1/2021 gây thất vọng – lợi nhuận thuần giảm còn 4 tỷ đồng (so với 246 tỷ đồng trong Q1/2020) bất chấp doanh thu tăng 104% so với cùng kỳ lên 964 tỷ đồng. Doanh thu được hỗ trợ nhờ mảng BĐS tăng trưởng mạnh. Tuy nhiên, tỷ suất lợi nhuận và thu nhập tài chính giảm đã tác động tiêu cực lên lợi nhuận thuần so với cùng kỳ.

Đồ thị cổ phiếu CII phiên giao dịch ngày 28/05/2021. Nguồn: AmiBroker

Dù chi phí bán hàng & quản lý giảm, tỷ suất lợi nhuận mảng BĐS giảm khiến lợi nhuận thuần Q1/2021 thấp hơn 85% so với dự báo của HSC. Tính đến cuối Q1/2021, Công ty chỉ hoàn thành 13% kế hoạch LNST năm 2021 (điều chỉnh lợi thế thương mại) và đạt 5% dự báo của chúng tôi.

Tỷ suất lợi nhuận mảng BĐS giảm

CII công bố doanh thu BĐS tăng 262% so với cùng kỳ đạt 581 tỷ đồng (chiếm 60% tổng doanh thu) trong Q1/2021 nhờ đẩy mạnh bàn giao tại dự án Sơn Tịnh (Quảng Ngãi). Doanh thu BĐS trong Q1/2021 đạt 9% dự báo mảng này của HSC trong năm 2021 và sát với dự báo của chúng tôi.

Tuy nhiên, tỷ suất lợi nhuận gộp là 32% thấp hơn nhiều so với dự báo của HSC là 45% trong năm 2021.

CII đã vốn hóa chi phí lãi vay vào chi phí dự án trong Q1/2021 khiến tỷ suất lợi nhuận gộp giảm mạnh. Tuy nhiên, chúng tôi đang chờ thông tin cụ thể.

Thu nhập tài chính giảm

Trong Q1/2021, CII ghi nhận lỗ thuần từ HĐ tài chính 98 tỷ đồng so với lãi 323 tỷ đồng trong Q/2020 do thu nhập tài chính giảm 67% so với cùng kỳ xuống 188 tỷ đồng. Trong Q1/2020, CII ghi nhận thu nhập bất thường từ thoái vốn 401 tỷ đồng (tương đương 70% thu nhập tài chình Q1/2020).

Bảng 1: KQKD hợp nhất Q1/2021, CII

Trong khi đó, chi phí tài chính tăng 14% so với cùng kỳ lên 286 tỷ đồng, sát với dự báo Q1/2021 của HSC. Thu nhập tài chính dù giảm mạnh nhưng vẫn cao hơn một chút so với dự báo của chúng tôi do Cổ phiếu CII ghi nhận lãi bảo toàn vốn chủ theo hợp đồng BOT đối với dự án Xa Lộ Hà Nội là 91 tỷ đồng trong Q1/2021.

Khoản ghi nhận này chỉ là thu nhập sổ sách từ dự án BOT trước khi bắt đầu hoạt động. Theo dự báo của HSC, chúng tôi không dự báo khoản ghi nhận này trong năm 2021 do chúng tôi kỳ vọng dự án bắt đầu hoạt động sớm hơn, vào cuối năm 2020.

Chi phí bán hàng & quản lý đi ngang ở 131 tỷ đồng, thấp hơn 40% so với dự báo của HSC.

Giá mục tiêu và dự báo đang được xem xét

HSC hiện kỳ vọng việc đẩy mạnh bàn giao các dự án BĐS sẽ thúc đẩy lợi nhuận thuần tăng trưởng 118% trong năm 2021 lên 553 tỷ đồng. Tuy nhiên, dự án đường cao tốc Trung Lương – Mỹ Thuận bị chậm tiến độ gần đây và khả năng sinh lời mảng BĐS nói chung thấp hơn kỳ vọng có thể khiến KQKD gây thất vọng. HSC đang xem xét lại dự báo và giá mục tiêu của mình.

Nguồn: HSC