Ở thời điểm hiện tại, có thể thấy rằng 2017 đã là năm đạt đỉnh trong hoạt động kinh doanh của CHP và KQKD năm 2018 nhiều khả năng sẽ thấp hơn tương đối so với năm nay. Tuy nhiên, khi nhìn vào tiềm năng của cố phiếu từ góc độ định giá và triển vọng tăng trưởng vững chắc trong KQKD trong năm 2019 trở đi, chúng tôi cho rằng năm 2018 có thể sẽ mang đến cơ hội để tích lũy cổ phiếu CHP ở mức giá hấp dẫn hơn.

Đồ thị cổ phiếu CHP cập nhật ngày 29/11/2017. Nguồn: AmiBroker

Tăng trưởng trong hoạt động của nhà máy thủy điện A Lưới đã đi qua đỉnh của năm 2017

Có thể thấy rằng thời điểm thuận lợi nhất về thủy văn trong năm 2017 đã qua. Sản lượng trong tháng 10 của CHP giảm 47% YoY do lũ từ thượng nguồn về muộn hơn bìn thường. Trong khi đó, nhà máy A Lưới trong hai tháng cuối năm ngoái đã vận hành ở hiệu suất tối đa 100% và hầu như không thể vận hành nhiều hơn mức này trong hai tháng cuối năm nay. Do đó, chung tôi ước tính tổng sản lượng của CHP trong Q4 2017 sẽ vào khoảng 292 triệu kWh (-20% YoY).

Bước sang năm 2018, mặc dù các dự báo hiện tại đều cho thấy trạng thái La Nina yếu nhiều khả năng sẽ tác động lên tình hình thời tiết trong quý đầu năm, vẫn có ít khả năng diễn biến thủy văn sẽ được thuận lợi như cùng kỳ năm 2017. Bên cạnh đó, trong Q2 2018, CHP sẽ tiến hành đại tu nhà máy A Lưới trong khoảng 35 ngày. Mặc dù các doanh nghiệp thủy điện thường chỉ tiến hành đại tu từng tổ máy mỗi lần để hạn chế sự gián đoạn trong hoạt động sản xuất điện, chúng tôi dự kiến sản lượng trong Q2 2018 có ít khả năng sẽ tăng so với mức nền cao của cùng kỳ năm 2017. Vì vậy, chúng tôi cho rằng nhìn chung triển vọng KQKD của CHP trong năm 2018 sẽ thấp hơn trong năm 2017.

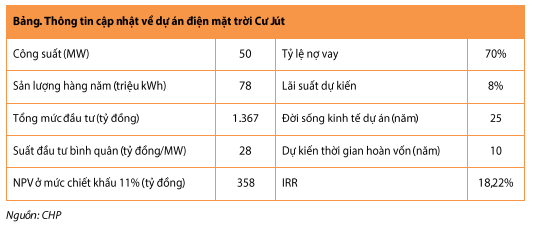

Các số liệu cập nhật cho thấy tính hiệu quả của dự án điện mặt trời ở Cư Jút khá cao

Cho tới thời điểm hiện tại, CHP đã hoàn thành hầu hết các thủ tục pháp lý và cũng đã chuẩn bị xong phương án tài chính cho dự án với cơ cấu 30% vốn chủ sở hữu (VCSH) và 70% nợ vay. Theo phương án này, công ty dự kiến quỹ Nghiên cứu và phát triển cộng với lợi nhuận giữ lại tới thời điểm triển khai dự án nếu chi trả một phần cổ tức bằng cổ phiếu sẽ vừa đủ thu xếp phần VCSH (khoảng 410 tỷ đồng). Về phía nợ vay, công ty cũng đã nhận được đề xuất cho vay của một sô ngân hàng với mức lãi suất khoảng 8%/năm.

Trong kế hoạch chính thức của dự án Cư Jút, tổng vốn đầu tư tăng nhẹ so với dự kiến ban đầu lên mức 1.367 tỷ đồng trong khi IRR của dự án lên tới 18,22%. Theo ước tính của CHP, chi phí khấu hao sẽ là thành tố chính trong giá vốn điện do các chi phí vận hành khác chỉ chiếm khoảng 8 tỷ đồng mỗi năm.Dựa trên những số liệu này, chúng tôi dự kiến dự án sẽ có lãi ngay từ những năm đầu vận hành.

Trong báo cáo cập nhật cổ phiếu CHP phát hành ngày 20/7/2017, giá mục tiêu cho CHP là 31.900 đồng/CP và chúng tôi tiếp tục duy trì quan điểm tích cực đối với cổ phiểu này do tính ổn định trong hoạt động và tiềm năng tăng trưởng từ năm 2019 trở đi. Tuy nhiên, chúng tôi cũng khuyến nghị nhà đầu tư cân nhắc tích lũy một cách chậm rãi do KQKD năm 2018 sụt giảm tương đối có thể sẽ mở ra nhiều cơ hội để mua vào ở vùng giá tốt hơn.

Nguồn: Rongviet Research