Nâng dự báo

Với KQKD năm 2020 được công bố và sau khi phân tích những thay đổi trong môi trường kinh doanh, HSC lần lượt nâng 18,4% và 23,9% dự báo cho năm 2021, 2022; đồng thời đưa ra dự báo lần đầu cho năm 2023 với lợi nhuận thuần tăng trưởng 16,7%. Nói chung, dự báo mới của HSC sát với bình quân dự báo được tổng hợp bởi Bloomberg cho năm nay và năm sau; nhưng thấp hơn 8% cho năm 2023. Theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 14,4%.

Đồ thị cổ phiếu BVH phiên giao dịch ngày 14/05/2021. Nguồn: AmiBroker

Những cơ sở cho dự báo mới của HSC gồm các quy định mới ban hành (liên quan đến cách tính quỹ dự phòng toán học), thay đổi trong danh mục đầu tư của BVH và kỳ vọng lãi suất (gồm lợi suất trái phiếu chính phủ và lãi suất tiền gửi) sẽ vẫn ở mặt bằng hiện tại trong nửa cuối năm 2021. Mặc dù có những yếu tố tích cực nói trên, HSC vẫn hạ 4,4% dự báo doanh thu phí bảo hiểm thuần trong năm 2021 và hạ 6,4% dự báo doanh thu phí bảo hiểm thuần trong năm 2022 vì cho rằng mức độ cạnh tranh sẽ gay gắt hơn nữa trong tương lai.

Bảng 1: Điều chỉnh dự báo

Biểu đồ 2: P/B dự phóng 1 năm, BVH

Biểu đồ 3: Độ lệch chuẩn so với giá trị trung bình

Giá mục tiêu mới là 66.300đ; tiềm năng tăng giá 22,3%

HSC duy trì khuyến nghị Mua vào nhưng nâng 13,5% giá mục tiêu lên 66.300đ (tiềm năng tăng giá: 22,3%) dựa trên phương pháp định giá bằng P/B.

Diễn biến giá Cổ phiếu BVH không tốt và kém khả quan so với chỉ số VN30 trong 3 và 12 tháng qua do mức độ ưa thích cho ngành bảo hiểm suy giảm (trong bối cảnh đại dịch) và thiếu những động lực hỗ trợ. Diễn biến kém khả quan này cộng với dự báo mới (được điều chỉnh tăng) cho thấy định giá cổ phiếu BVH dựa trên hệ số P/B hiện đang ở mức rẻ.

BVH đang giao dịch với P/B dự phóng năm 2021 là 1,92 lần và năm 2022 là 1,81 lần; tương đương P/B dự phóng 1 năm là 1,88 lần; thấp hơn 0,82 độ lệch chuẩn so với bình quân P/B dự phóng 1 năm trong quá khứ là 2,42 lần (tính từ đầu năm 2019) – vùng giá đáng để đầu tư dựa trên triển vọng của Công ty (Biểu đồ 2-3). Tại giá mục tiêu, P/B dự phóng 1 năm là 2,3 lần.

Hiện P/B năm 2020 là 2,1 lần; cao hơn đáng kể so với các doanh nghiệp cùng ngành trong khu vực. HSC cho rằng điều này là hoàn toàn có cơ sở nếu nhìn vào tốc độ tăng trưởng cao của ngành bảo hiểm nhân thọ của Việt Nam cũng như vị thế đầu ngành của BVH. Ngoài ra, HSC cho rằng ngành kinh doanh bảo hiểm không bị ảnh hưởng nhiều từ dịch Covid-19; đồng nghĩa với việc rủi ro sẽ được hạn chế.

Lợi nhuận tăng trưởng vừa phải và ổn định

BVH vẫn duy trì được vị thế đầu ngành ở cả lĩnh vực bảo hiểm nhân thọ và phi nhân thọ nhưng thị phần của Công ty đang trong xu hướng giảm trước áp lực cạnh tranh từ kênh bancassurance và chiến lược ưu tiên nâng cao hiệu quả hoạt động thay vì mở rộng thị phần. Với quy mô thị trường đang tăng lên, HSC kỳ vọng lợi nhuận thuần của BVH sẽ tăng trưởng với tốc độ CAGR là 14,4% trong 3 năm tới; nhờ áp lực trích lập quỹ dự phòng toán học giảm bớt cộng với hoạt động bồi thường được quản trị hiệu quả hơn; mặc dù tăng trưởng doanh thu phí bảo hiểm dự kiến sẽ gặp nhiều thách thức hơn trong bối cạnh tranh gay gắt.

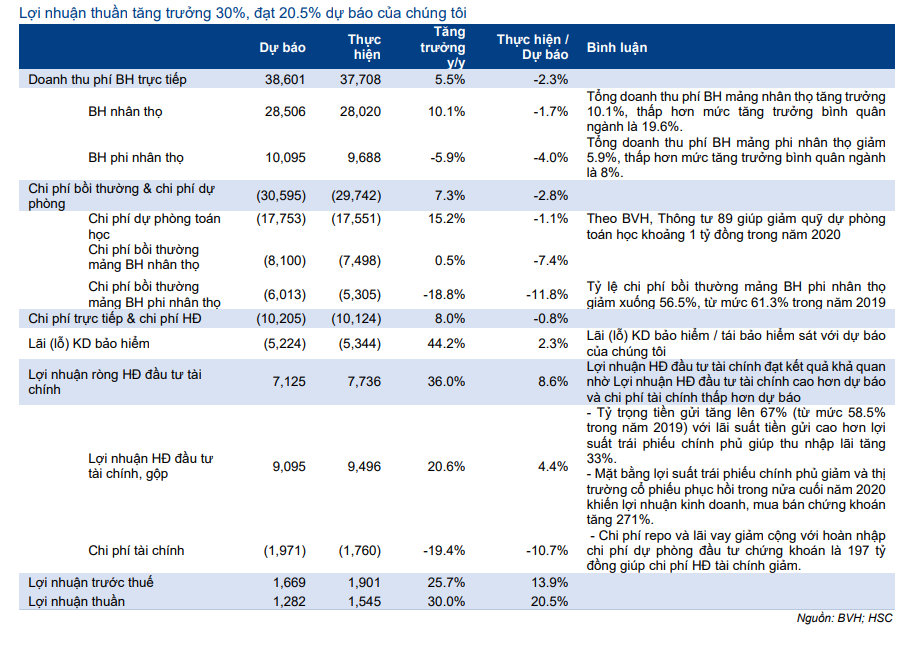

KQKD năm 2020 vượt 20,5% dự báo của HSC

BVH đã công bố KQKD chưa kiểm toán năm 2020 với lợi nhuận thuần đạt 1.545 tỷ đồng (tăng trưởng 30%), cao hơn 20,5% so với ước tính của HSC và vượt 31% kế hoạch của Công ty. Kết quả trên đạt được nhờ một số bất ngờ tích cực gồm (1) quỹ dự phòng toán học mảng bảo hiểm nhân thọ thấp hơn dự đoán (nhờ những sửa đổi trong Thông tư 89, có hiệu từ tháng 12/2020), (2) tỷ lệ đề bù (mảng phi nhân thọ) cải thiện và (3) lợi nhuận HĐ tài chính cao hơn kỳ vọng (nhờ lãi tiền gửi và lãi kinh doanh trái phiếu tăng). HSC cho rằng hầu hết những xu hướng và thay đổi nói trên trong năm 2020 sẽ tiếp diễn trong năm 2021-2023 – theo đó, chúng tôi đã nâng dự báo lợi nhuận.

Bảng 4: KQKD năm 2020, BVH

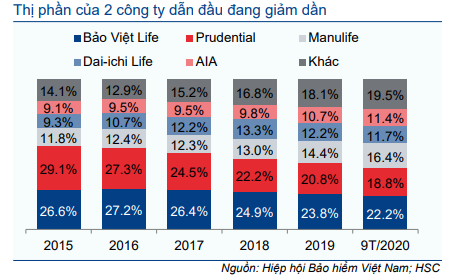

Thị phần giảm là điều khó tránh khỏi

BVH đang đánh mất thị phần ở cả mảng nhân thọ và phi nhân thọ do áp lực cạnh tranh từ bancassurance (mảng nhân thọ) và chiến lược tăng trưởng chậm lại để tập trung cải thiện tỷ lệ bồi thường cao ở mảng phi nhân thọ.

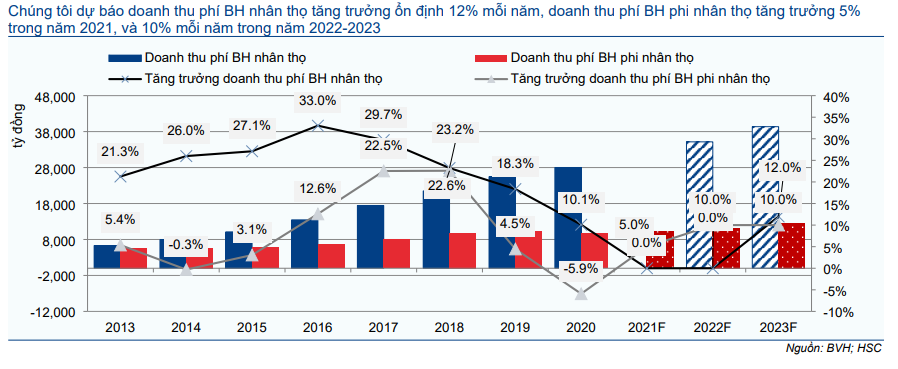

Doanh thu phí bảo hiểm nhân thọ của BVH tăng 10,1% trong năm 2020 so với mức tăng trưởng 18,3% đạt được trong năm 2019 và mức tăng trưởng 20% của toàn ngành trong năm 2020. Trong khi đó doanh thu phí bảo hiểm phi nhân thọ giảm 5,9% trong năm 2020 so với mức tăng trưởng 4,5% đạt được trong năm 2019 và mức tăng trưởng khoảng 8% của toàn ngành trong năm 2020 (Biểu đồ 9).

Theo báo cáo cập nhật mới nhất từ Hiệp hội Bảo hiểm Việt Nam (IAV) cho 9 tháng đầu năm 2020 và cả năm 2020, thị phần cả mảng bảo hiểm nhân thọ và phi nhân thọ của BVH lần lượt giảm khoảng 1,8 điểm phần trăm và 2,6 điểm phần trăm (Biểu đồ 5- 6).

Mức độ cạnh tranh sẽ gia tăng trong tương lai do sự tham gia quyết liệt của nhiều hãng bảo hiểm trên kênh bancassurance. Trong 9 tháng đầu năm 2020, khoảng 30% phí bảo hiểm ký mới là qua kênh bancassurance so với 14,1% trong năm 2018.

Từ cuối năm 2019 đến hết năm 2020, nhiều thương vụ bancassurance độc quyền lớn đã được ký kết và các hãng bảo hiểm đã bỏ ra các khoản phí trả trước đáng kể, cho thấy sự tham vọng của những hãng bảo hiểm này. Những thương vụ này gồm FWD và Vietcombank (VCB; Tăng tỷ trọng, giá mục tiêu 115.000đ) với phí trả trước là 400 triệu USD; Sunlife Financial và ACB (Mua vào, giá mục tiêu 35.800đ) với phí trả trước là 370 triệu USD; và Manulife và Vietinbank (CTG; Mua vào, giá mục tiêu 51.700đ) với phí trả trước là 300-350 triệu USD.

Biểu đồ 5: Tỷ lệ thâm nhập của bảo hiểm nhân thọ, 2019

Biểu đồ 6: Phí bảo hiểm qua kênh bancassurance

Biểu đồ 7: Thị phần bảo hiểm nhân thọ

Biểu đồ 8: Thị phần bảo hiểm nhân thọ và phi nhân thọ

Về sản phẩm bảo hiểm nhân thọ, BVH đã và đang chuyển hướng tập trung vào sản phẩm liên kết chung (UL) và sản phẩm liên kết đơn vị trong vài năm qua; và chiến lược này sẽ tiếp tục được thực hiện trong thời gian tới. Những sản phẩm này sẽ phù hợp hơn trong môi trường lãi suất đi xuống cũng như đáp ứng tốt hơn nhu cầu bảo hiểm và đầu tư của khách hàng. Cụ thể, doanh thu phí bảo hiểm ký mới từ sản phẩm UL tăng trưởng 35% trong năm 2020 trong khi doanh thu phí bảo hiểm ký mới từ sản phẩm bảo hiểm hỗn hợp giảm sâu.

HSC kỳ vọng doanh thu phí bảo hiểm nhân thọ của ngành sẽ tăng trưởng bình quân khoảng 20%/năm và phi nhân thọ sẽ tăng trưởng bình quân khoảng 8-12%/năm trong 3 năm tới. Trong khi đó, chúng tôi dự báo BVH sẽ đạt mức tăng trưởng thấp hơn trung bình ngành do tình hình cạnh tranh gay gắt trên thị trường bảo hiểm cộng với chiến lược tập trung nâng cao hiệu quả hoạt động của Công ty. Cụ thể, HSC dự báo doanh thu phí bảo hiểm nhân thọ của BVH tăng trưởng 12%/năm trong giai đoạn 2021-2023 và phi nhân thọ tăng trưởng 5% trong năm 2021 và 10%/năm trong năm 2022-2023.

Biểu đồ 9: Tăng trưởng doanh thu phí BH (GWP), BVH

Biểu đồ 10: Tỷ lệ bồi thường trực tiếp bảo hiểm phi nhân thọ, BVH so vói trung bình ngành

Kiểm soát chi phí vẫn là yêu cầu bắt buộc

Để giữ vững lợi nhuận, BVH đã kiểm soát chặt chẽ chi phí và đạt được những kết quả đáng khích lệ. HSC dự báo BVH sẽ tiếp tục thực hiện chiến lược kiểm soát chi phí trong vài năm tới mặc dù mức độ kiểm soát có thể được nới hơn một chút.

Chi phí bồi thường mảng bảo hiểm phi nhân thọ sẽ được kiểm soát chặt chẽ hơn: Tỷ lệ đền bù của BVH ở mảng phi nhân thọ đã cải thiện đáng kể trong năm 2020 xuống còn 56,5% từ 61,3% trong năm 2019 nhờ chi phí đền bù giảm 11,8%. Tuy nhiên, tỷ lệ đền bù của BVH vẫn cao hơn nhiều so với bình quân ngành (khoảng 35%) trong năm 2020. HSC kỳ vọng BVH sẽ tiếp tục thắt chặt chính sách bồi thường và tỷ lệ bồi thường sẽ giảm tiếp về 51,1% trong năm 2021; 48,8% trong năm 2022 và 46,6% trong năm 2023 (Biểu đồ 10).

Trích lập quỹ dự phòng toán học ở mảng nhân thọ: Đi sâu vào chi tiết

Áp lực trích lập quỹ dự phòng toán học sẽ được nới lỏng theo quy định. Ở mảng nhân thọ, quỹ dự phòng toán học là gánh nặng chi phí lớn nhất và liên hệ chặt chẽ với lãi suất kỹ thuật (lãi suất định giá). Thông tư 01/2010/BTC quy định mức lãi suất kỹ thuật tối đa công ty bảo hiểm nhân thọ có thể áp dụng.

Đối với những hợp đồng bảo hiểm phát hành sau ngày 16/2/2019, mức lãi suất kỹ thuật tối đa được xác định như sau:

Lãi suất kỹ thuật tối đa = min (80% của lãi suất bình quân của trái phiếu Chính phủ kỳ hạn 10 năm trở lên được phát hành trong 24 tháng gần nhất trước thời điểm trích lập dự phòng; tỷ suất đầu tư bình quân của 04 quý liền kề trước; lãi suất tính phí của từng sản phẩm)

Đối với các hợp đồng phát hành trước ngày 16/2/2019, lãi suất kỹ thuật tối đa được xác định như sau:

- Trong năm 2019: Lãi suất kỹ thuật tối đa = 40% A + 60% B

- Trong năm 2020: Lãi suất kỹ thuật tối đa = 60% A + 40% B

- Trong năm 2021: Lãi suất kỹ thuật tối đa = 80% A + 20% B

- Trong năm 2022: Lãi suất kỹ thuật tối đa =100% A

Trong đó: A là 80% lãi suất bình quân của trái phiếu Chính phủ kỳ hạn từ 10 năm trở lên được phát hành trong 24 tháng gần nhất trước thời điểm trích lập dự phòng.

B là 70% lãi suất bình quân trái phiếu Chính phủ kỳ hạn từ 10 năm trở lên được phát hành trong 6 tháng gần nhất trước thời điểm trích lập dự phòng.

Ngoài ra, vào thời điểm cuối năm 2020, Thông tư 89/2020/BTC đã được ban hành, sửa đổi phương pháp trích lập quỹ dự phòng toán học. Nội dung sửa đổi chủ yếu liên quan đến các sản phẩm truyền thống như bảo hiểm hỗn hợp, bảo hiểm niên kim, bảo hiểm tử kỳ. Theo BVH, nhờ Thông tư 89, quỹ dự phòng toán học trong năm 2020 giảm xấp xỉ 1 nghìn tỷ đồng. Tuy nhiên, tác động của Thông tư 89 chủ yếu đã phản ảnh trong năm 2020.

BVH không công bố đầy đủ thông tin để xác định lãi suất kỹ thuật tối đa áp dụng trong mỗi năm. Tuy nhiên với việc lợi suất trái phiếu chính phủ giảm trong 3 năm qua (nghĩa là A cao hơn B), dựa trên công thức tính theo quy định – và quan điểm của HSC là mặt bằng lợi suất trái phiếu chính phủ sẽ tiếp tục ổn định ở mặt bằng thấp như hiện nay trong năm 2021, chúng tôi kỳ vọng lãi suất kỹ thuật tối đa sẽ tăng nhẹ và quỹ dự phòng toán học sẽ ở mức tương đương năm 2020.

Biểu đồ 11: Đường cong lợi suất TPCP Việt Nam

Biểu đồ 12: Lợi suất TPCP Việt Nam

Bảng 13: Quỹ dự phòng toán học, BVH bảo hiểm nhân thọ

Chi phí trực tiếp/chi phí quản lý mảng bảo hiểm nhân thọ: Dự kiến quay về mặt bằng bình thường

Chi phí trực tiếp HĐKD bảo hiểm trong năm 2020 bắt đầu quay trở về mức bình thường (tăng 11,6%) sau khi được kiểm soát chặt trong năm 2019 (tăng 2,8%). Trong đó, chi phí bán hàng tăng mạnh 39,2% trong khi chi phí hoa hồng tăng nhẹ (tăng 3,6%) và chi phí khác không tăng. Chi phí quản lý doanh nghiệp đi ngang trong giai đoạn 2018-2020. Hiệu quả hoạt động đã và đang được cải thiện với tỷ lệ chi phí trên doanh thu phí bảo hiểm thuần cũng giảm.

HSC cho rằng BVH sẽ theo đuổi chiến lược kiểm soát chi phí trong vài năm tới trước môi trường cạnh tranh ngày càng gay gắt. Tuy nhiên, việc cân đối giữa chiến lược giảm chi phí (đặc biệt là chi phí hoa hồng và chi phí bán hàng) và tăng trưởng doanh thu phí bảo hiểm sẽ là bài toán khó.

HSC dự báo chi phí trực tiếp HĐKD bảo hiểm tăng 12,1%/9,8%/8,1% và chi phí quản lý doanh nghiệp tăng 5,4%/5,7%/5,7% trong giai đoạn 2021-2023, chỉ thay đổi một chút so với dự báo trước đây của chúng tôi.

Bảng 14: Cơ cấu chi phí trực tiếp/chi phí quản lý

Biểu đồ 15: Chi phí BH trực tiếp/chi phí quản lý

Lợi suất HĐ đầu tư tài chính sẽ ổn định

Như đề cập ở phần trước trong Bảng 4, lợi nhuận HĐ đầu tư tài chính của BVH rất khả quan trong năm 2020 và cao hơn 8,6% so với dự báo của HSC, nhờ:

Tỷ trọng tiền gửi tăng lên 67% (từ 63,3% trong năm 2019); với lãi suất tiền gửi cao hơn lợi suất trái phiếu chính phủ, thu nhập lãi (từ tiền gửi và trái phiếu) đã tăng 33%.

Mặt bằng lợi suất trái phiếu chính phủ giảm và thị trường cổ phiếu hồi phục trong nửa cuối năm 2020 giúp lãi kinh doanh, mua bán chứng khoán tăng 271%.

Chi phí repo và lãi vay giảm cộng với hoàn nhập chi phí dự phòng đầu tư chứng khoán là 197 tỷ đồng giúp chi phí HĐ tài chính giảm.

HSC dự báo lợi suất gộp và lợi suất thuần HĐ đầu tư tài chính lần lượt ổn định ở 6,2- 6,3% và 5,2%; dựa trên quan điểm của HSC là mặt bằng lợi suất sẽ tiếp tục ở mức thấp trong năm 2021 và điều này sẽ ảnh hưởng đến lợi suất HĐ đầu tư tài chính của BVH. Ngoài ra, việc cơ cấu danh mục từ trái phiếu chính phủ sang tiền gửi ngắn hạn để giảm bớt tác động tiêu cực của mặt bằng lợi suất trái phiếu thấp sẽ để lại rủi ro tiềm ẩn liên quan đến mất cân đối thanh khoản. Theo đó, khi lợi suất trái phiếu chính` phủ bắt đầu tăng (có lẽ là trong năm 2022), BVH sẽ cần cân đối lại danh mục đầu tư tài chính của mình.

HSC kỳ vọng thị trường chứng khoán sẽ diễn biến tốt trong năm 2021, từ đó giúp Cổ phiếu BVH ghi nhận lãi từ đầu tư, kinh doanh chứng khoán vốn nhưng chứng khoán vốn chỉ đóng góp 1,4% tổng danh mục đầu tư của BVH nên sau khi đã ghi nhận lãi đáng trong năm 2020, BVH ít có khả năng ghi nhận đáng kể lãi từ đầu tư, kinh doanh chứng khoán vốn năm 2021.

Tóm lại, HSC cho rằng lợi suất thuần HĐ đầu tư tài chính sẽ ổn định ở 5,2% trong 3 năm tới.

Biểu đồ 16: Cơ cấu tiền gửi và trái phiếu của BVH

Biểu đồ 17: Danh mục đầu tư tài chính, BVH

Biểu đồ 18: Lợi suất TPCP và lãi suất tiền gửi

Biểu đồ 19: Lợi nhuận HĐ đầu tư tài chính

Bảng 20: Điều chỉnh dự báo

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào đối với cổ phiếu BVH nhưng nâng 13,5% giá mục tiêu dựa trên phương pháp định giá P/B lên 66.300đ. Sau thời gian giá cổ phiếu có diễn biến kém khả quan, hiện BVH đang giao dịch thấp hơn 0,82 lần độ lệch chuẩn so với bình quân P/B dự phóng 1 năm (tính từ đầu năm 2019). Và mặc dù cao hơn các doanh nghiệp cùng ngành trong khu vực, mức thặng dư của BVH là có cơ sở vì thị trường bảo hiểm Việt Nam vẫn đang trong chu kỳ tăng trưởng nhanh và BVH hiện vẫn duy trì vị thế đầu ngành. Tại giá mục tiêu mới (dựa trên P/B dự phóng 1 năm mục tiêu là 2,3 lần), tiềm năng tăng giá là 22,3% và P/E dự phóng là 31 lần.

Định giá: Kết luận và phương pháp

Giá cổ phiếu BVH diễn biến kém khả quan trong 3 và 12 tháng qua; kém hơn so với chỉ số VN30. Diễn biến của cổ phiếu BVH đã đi xuống kể từ đầu năm 2019, trước khi giải tỏa cổ phiếu ESOP (giá vốn rẻ) cộng với KQKD năm 2019 kém khả quan. Gần đây, HSC cho rằng diễn biến kém khả quan của cổ phiếu BVH còn đến từ việc sự quan tâm đối với ngành bảo hiểm suy giảm (trong bối cảnh dịch Covid-19) và thiếu vắng những động lực tích cực.

Tuy nhiên, với diễn biến nói trên (cộng với dự báo mới được điều chỉnh tăng), hiện BVH đang giao dịch thấp hơn 0,82 độ lệch chuẩn so với bình quân P/B dự phóng 1 năm trong quá khứ là 2,42 lần (tính từ đầu năm 2019) – nghĩa là đáng để đầu tư dựa trên triển vọng lợi nhuận tích cực của Công ty và triển vọng tăng trưởng của ngành.

Theo đó, HSC duy trì khuyến nghị Mua vào. Tại giá mục tiêu mới là 66.300đ, tiềm năng tăng giá là 22,3%; tương đương P/B dự phóng mục tiêu là 2,3 lần – thấp hơn một chút mức bình quân P/B dự phóng trong quá khứ là 2,42 lần (tính từ đầu năm 2019).

Biểu đồ 21: P/B dự phóng 1 năm, BVH

Biểu đồ 22: Độ lệch chuẩn so với giá trị trung bình

Vì không có doanh nghiệp bảo hiểm tương đương tại Việt Nam để so sánh (sẽ được đề cập cụ thể hơn dưới đây), HSC cho rằng phương pháp so sánh P/B là phương pháp định giá hợp lý nhất nên chúng tôi đã sử dụng phương pháp này và xem xét các hãng bảo hiểm trong khu vực để có sự tham chiếu. BVH không công bố giá trị nhúng trên BCTC, điều mà những hãng bảo hiểm nhân thọ lớn thường làm tại các thị trường phát triển; do vậy, không thể sử dụng tiêu chí này để định giá.

So với doanh nghiệp cùng ngành trong khu vực: định giá BVH cao hơn nhưng điều này là có cơ sở

Trên SGDCK của Việt Nam có những doanh nghiệp bảo hiểm được niêm yết như PVI (không khuyến nghị), BMI (không khuyến nghị), PGI (không khuyến nghị) và PTI (không khuyến nghị), nhưng những công ty bảo hiểm này chủ yếu tập trung vào mảng phi nhân thọ. So với những công ty bảo hiểm vừa nêu, BVH là doanh nghiệp có mô hình tập đoàn với tỷ trọng mảng nhân thọ lớn (chiếm 78% tổng tài sản trong năm ngoái) bên cạnh một số mảng quan trọng khác gồm bảo hiểm phi nhân thọ (13%), quản lý quỹ và môi giới chứng khoán.

HSC đã sử dụng các công ty bảo hiểm trong khu vực để làm tham chiếu cho phương pháp định giá chính của HSC, tập trung vào các công ty bảo hiểm chuyên về bảo hiểm nhân thọ.

Bảng 23: So sánh các công ty trong khu vực

BVH có P/B năm 2020 là 2,1 lần; cao hơn đáng kể so với các doanh nghiệp cùng ngành trong khu vực (có P/B năm 2020 từ 0,8-1,8 lần) (Bảng 23). Định giá của BVH thường cao hơn doanh nghiệp cùng ngành trong khu vực điều này có thể lý giải do BVH là doanh nghiệp đầu ngành bảo hiểm Việt Nam và là lựa chọn duy nhất để NĐT đầu tư vào ngành bảo hiểm nhân thọ ở Việt Nam – là ngành có mức tăng trưởng cao (doanh thu phí BH tăng trưởng với tốc độ CAGR là 25% trong 10 năm qua). HSC cho rằng chính điều này là cơ sở để BVH xứng đáng được định giá cao hơn so với các doanh nghiệp cùng ngành trong khu vực.

Rủi ro đối với giả thuyết đầu tư của HSC

Có 2 rủi chính đối với dự báo của HSC, gồm:

- Rủi ro lãi suất tiếp tục giảm và/hoặc ở mặt bằng thấp sau năm 2021. Trong kịch bản này, nhiều khả năng quỹ dự phòng toán học sẽ cao hơn dự báo của HSC trong khi các tài sản tài chính (tiền gửi ngân hàng có kỳ hạn và trái phiếu chính phủ) sẽ có lợi suất sinh lời thấp hơn.

- Ảnh hưởng của dịch Covid-19 kéo dài và giãn cách xã hội (nếu có) gây ra những khó khăn như: nhân viên bán bảo hiểm không thể trực tiếp gặp khách hàng, nhu cầu đối với một số sản phẩm bảo hiểm như bảo hiểm xe ô tô giảm vì nhu cầu tiêu thụ ô tô giảm.

Nguồn: HSC