Chưa thấy tín hiệu cho thấy crack spread sẽ giảm; duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào đối với BSR và giá mục tiêu theo phương pháp DCF là 40.000đ. Việc điều chỉnh tăng dự báo bị bù trừ do chúng tôi thận trọng hơn đối với các giả định định giá. BSR vẫn là doanh nghiệp hưởng lợi của Việt Nam trong bối cảnh crack spread và nhu cầu tiêu thụ xăng dầu trên toàn cầu tăng cao, nhờ vị thế tốt của Công ty trên thị trường và cơ chế giá bán thuận lợi. Do giá dầu tăng và tình hình thị trường toàn cầu thuận lợi, HSC nâng đáng kể dự báo lợi nhuận trong giai đoạn 2022-2024. Trong khi BSR hiện giao dịch với P/E trượt dự phóng 1 năm điều chỉnh cao hơn 1,0 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua, chúng tôi cho rằng BSR nhiều khả năng sẽ tiếp tục được nâng định giá nhờ triển vọng crack spread được dự báo sẽ duy trì ở mức cao.

Đồ thị cổ phiếu BSR phiên giao dịch ngày 08/06/2022. Nguồn: AmiBroker

BSR hưởng lợi khi crack spread tăng

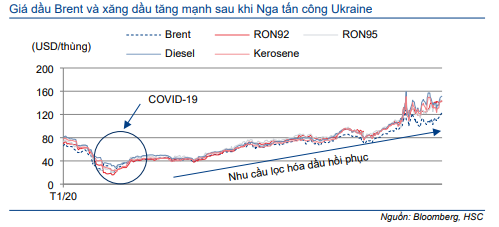

HSC duy trì dự báo crack spread sẽ duy trì ở mức cao do giá nhiên liệu hóa thạch tăng cao trong bối cảnh các lệnh trừng phạt của châu Âu hướng tới hoạt động xuất khẩu dầu khí của Nga. Ngoài ra, dòng chảy dầu thô của Nga đến các nhà máy lọc dầu ở châu Âu hiện đang gián đoạn, trong khi Trung Quốc đã giảm xuất khẩu sản phẩm xăng dầu nhằm củng cố ngành công nghiệp lọc dầu.

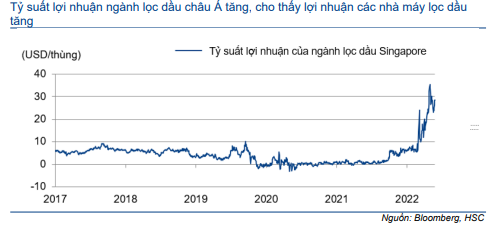

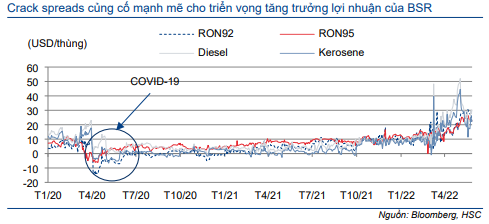

Thiếu hụt nguồn cung đã khiến spread của xăng và dầu diesel tại châu Á vượt ngưỡng 20 USD/thùng và có thể sẽ tiếp tục tăng. Crack spread lọc dầu Singapore, đại diện cho crack spread của BSR, hiện đang ở mức 26,0 USD/thùng (cao hơn 12 lần so với mức bình quân trong năm 2021 và tăng 3 lần so với đầu năm) và rất có thể sẽ duy trì ở mức spread này trong những tháng tới.

Biểu đồ 1: Tỷ suất lợi nhuận của ngành lọc dầu Singapore giai đoạn 2017-2022

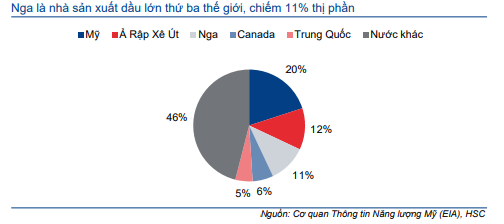

Biểu đồ 2: Thị phần dầu thô toàn cầu theo sản lượng

Biểu đồ 3: Thị trường xuất khẩu gạo của Nga, 2021

Lưu ý, BSR sẽ hưởng lợi nhờ cơ chế giá bán thuận lợi như sau:

Giá đầu ra = giá bình quân tại nhà máy + phần phụ trội (bao gồm lợi nhuận định mức)

Giá bán của BSR được neo vào bình quân 10-15 ngày của giá Platts Singapore (giá tại nhà máy) cho mỗi sản phẩm xăng dầu và mức giá này đã tăng 61,0% so với đầu năm sau khi nhu cầu lọc dầu hồi phục và thiếu hụt nguồn cung (Bảng 4).

Crack spread của các sản phẩm chính của Cổ phiếu BSR cũng đang hồi phục tốt sau khi chạm đáy vào tháng 3/2020 vì nhu cầu sụt giảm mạnh trước ảnh hưởng của dịch COVID-19. Chênh lệch giá crack của xăng và dầu diesel hiện lần lượt là 30,0 USD/thùng (tăng 301% so với cùng kỳ và 77% so với đầu năm) và 31,5 USD/thùng (tăng 503% so với cùng kỳ và 184% so với đầu năm) (Bảng 5). Điều này cho thấy triển vọng lợi nhuận của BSR là rất tích cực trong các quý sắp tới.

Miễn là giá sản phẩm xăng dầu tiếp tục tăng, BSR sẽ tích trữ được hàng tồn kho giá rẻ và củng cố tỷ suất lợi nhuận gộp. BSR lưu giữ hàng tồn kho bình quân 30 ngày và hoạt động dựa trên cơ chế giá bán thuận lợi (Bảng 6).

Biểu đồ 4: Giá bán các sản phẩm chủ lực của BSR

Biểu đồ 5: Crack spread đối với các sản phẩm xăng dầu tại châu Á

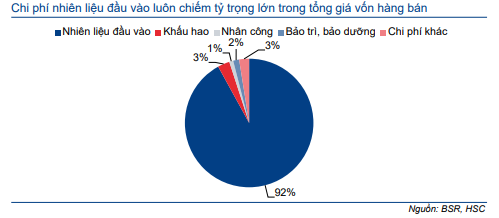

Biểu đồ 6: Cơ cấu giá vốn hàng bán, BSR

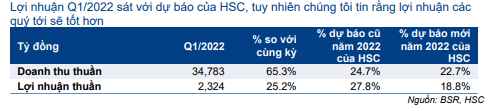

Bảng 7: KQKD Q1/2022, BSR

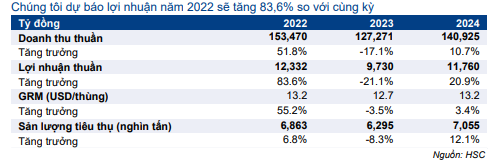

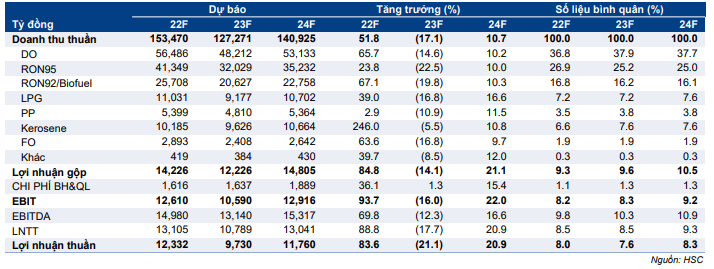

Điều chỉnh tăng dự báo giai đoạn 2022-2024

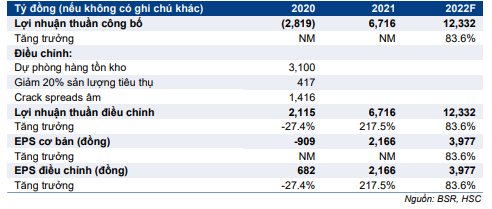

HSC nâng lần lượt 47,3%, 30,4% và 26,1% dự báo lợi nhuận thuần năm 2022, 2023 và 2024, chủ yếu do tỷ suất lợi nhuận lọc dầu tăng. Chúng tôi nâng lần lượt 41,9%, 26,1% và 23,1% giả định tỷ suất lợi nhuận lọc dầu trong năm 2022, 2023 và 2024 do giá nhiên liệu hóa thạch tăng trong bối cảnh nguồn cung xăng và dầu diesel trên toàn cầu đang thắt chặt. Tuy nhiên, chúng tôi giảm nhẹ 0,9% dự báo sản lượng tiêu thụ do kỳ vọng tiêu dùng sẽ giảm khi giá tăng cao.

Đáng chú ý, dự báo mới trong năm 2922 của chúng tôi được củng cố nhờ lợi nhuận mạnh mẽ gần đây trong Q1/2022 (Bảng 7). Theo đó, lợi nhuận thuần Q1/2022 của BSR đạt 2.324 tỷ đồng, tăng 25,2% so với cùng kỳ và sát với dự báo của chúng tôi, đạt 27,8% dự báo lợi nhuận cả năm 2022 trước đó của chúng tôi. Tuy nhiên, chúng tôi tin rằng, với mức crack spread tăng mạnh, KQKD các quý tiếp theo có thể sẽ tốt hơn nhiều.

Dự báo lợi nhuận trong giai đoạn 2022-2024 của chúng tôi cao hơn bình quân 65% so với dự báo của Bloomberg và lợi nhuận thuần năm 2022 được dự báo sẽ tăng trưởng 83,6%.

ảng 8: Lợi nhuận – dự báo cũ và dự báo mới, BSR

Bảng 9: Dự báo lợi nhuận và báo của Bloomberg, BSR

Bảng 10: Dự báo mới lợi nhuận giai đoạn 2022-2024, BSR

Bảng 11: Dự báo chi tiết về lợi nhuận và tăng trưởng, BSR

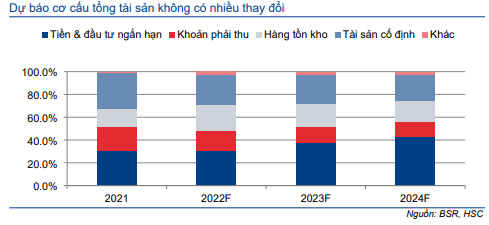

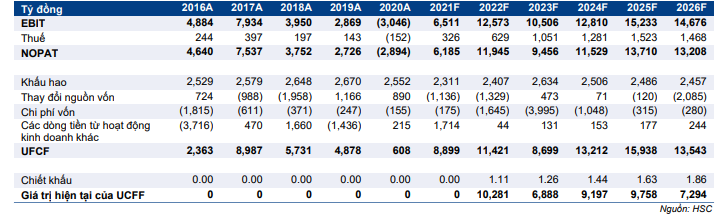

Bảng CĐKT và dòng tiền

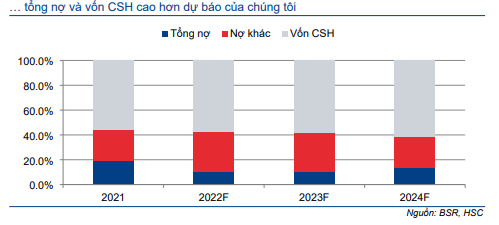

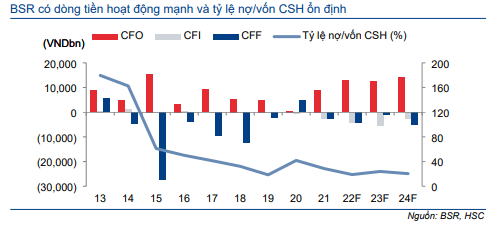

HSC dự báo dòng tiền và lợi nhuận của BSR sẽ tăng mạnh trong 3 năm tới nhờ crack spread tăng và hiệu suất hoạt động/hiệu quả của nhà máy lọc dầu Dung Quất cao. Khoản đầu tư lớn duy nhất trong mô hình dự báo của chúng tôi là kế hoạch nâng cấp nhà máy trị giá 300 triệu USD, kế hoạch này sẽ dễ dàng được tài trợ với cơ cấu vốn dự kiến của BLĐ là 30% từ lợi nhuận giữ lại và 70% từ nợ vay. Tổng dư nợ trong năm 2021 của BSR là 10,8 nghìn tỷ đồng. HSC dự báo với cơ cấu nợ là 70% trong tổng giá trị đầu tư là 300 triệu USD, dư nợ của BSR sẽ tăng lên 12,0 nghìn tỷ đồng trong năm 2024.

Tuy nhiên, HSC dự báo tỷ lệ nợ/vốn CSH của BSR sẽ ổn định ở mức bình quân khoảng 21,1% trong giai đoạn 2022-2024 nhờ dòng tiền và lợi nhuận hoạt động tốt. BSR sẽ thanh toán dần nợ vay từ năm 2025. Chúng tôi kỳ vọng BSR sẽ chi trả cổ tức là 1.000đ/cp trong năm 2022 và tăng dần lên 1.500đ/cp trong năm 2023 và 2024; tỷ lệ lợi nhuận chi trả cổ tức lần lượt là 37,0%, 62,3% và 57,3% và lợi suất cổ tức lần lượt là 4,1%, 6,1% và 6,1% dựa trên thị giá hiện tại.

Biểu đồ 12: Cơ cấu tổng tài sản – thực tế và dự báo, BSR

Biểu đồ 13: Tổng nợ và vốn CSH – thực tế và dự báo, BSR

Biểu đồ 14: CFO, CFI, CFF và tỷ lệ nợ/vốn CSH – thực tế và dự báo, BSR

Duy trì khuyến nghị Mua vào với giá mục tiêu là 40.000đ

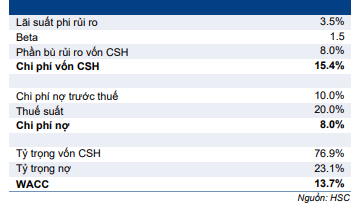

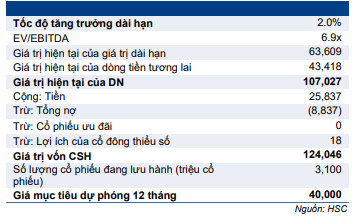

HSC duy trì khuyến nghị Mua vào đối với BSR và giá mục tiêu theo phương pháp DCF là 40.000đ, tiềm năng tăng giá là 61,3% và P/E dự phóng 2022 và 2023 lần lượt là 10,0 lần và 12,7 lần.

Chúng tôi nâng giả định lãi suất phi rủi ro lên 3,5% (từ 3,0% trước đó) và phần bù rủi ro vốn CSH lên 7,5% (từ 7,0% trước đó). Trong khi đó, chúng tôi duy trì giả định tốc độ tăng trưởng dài hạn ở mức 2% đối với BSR nhờ triển vọng tăng trưởng tích cực đối với lĩnh vực lọc hóa dầu tại Việt Nam. Giả định WACC mới của chúng tôi hiện là 13,7% so với giả định trước đây là 11,6% (Bảng 15-17).

Trong Bảng 18, chúng tôi thực hiện phân tích độ nhạy định giá đối với các giả định về lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn.

Bảng 15: Mô hình FCFF, BSR

Bảng 16: Giả định WACC, BSR

Bảng 17: Tính toán giá mục tiêu, BSR

Bảng 18: Phân tích độ nhạy với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn, BSR

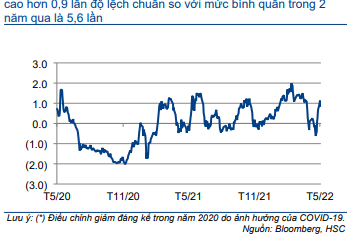

Biểu đồ 19: P/E* trượt dự phóng 1 năm, BSR

Biểu đồ 20: Độ lệch chuẩn so với P/E* bình quân, BSR

Bối cảnh định giá

Sau đợt tăng giá gần đây, Cổ phiếu BSR đang giao dịch với P/E dự phóng 2022 và P/E trượt dự phóng 1 năm lần lượt là 6,0 lần và 6,5 lần; cao hơn 0,9 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 5,6 lần (điều chỉnh cho các mục không thương xuyên) (Bảng 19-20). Mặc dù định giá cổ phiếu cao hơn một chút so với quá khứ, chúng tôi kỳ vọng BSR sẽ tiếp tục được nâng định giá nhờ crack spread phục hồi và nhu cầu tiêu thụ không phụ thuộc chu kỳ tại hạ nguồn của Việt Nam.

Đối với những điều chỉnh mà chúng tôi thực hiện, chúng tôi lưu ý những điều sau: BSR lỗ 2.819 tỷ đồng trong năm 2020 do ảnh hưởng của đại dịch COVID-19. Do đó, khi tính P/E bình quân trong 2 năm qua, HSC đã điều chỉnh bằng cách cộng tổng cộng 4.934 tỷ đồng trở lại lợi nhuận thuần năm 2020, phản ánh lợi nhuận cốt lõi của BSR mà không chịu ảnh hưởng tiêu cực của dịch COVID-19. Việc điều chỉnh này nhằm hạn chế tác động bất thường tới P/E bình quân.

Để thực hiện điều chỉnh, chúng tôi đã bao gồm khoản dự phòng hàng tồn kho lớn của BSR (do giá dầu đột ngột giảm 30 – 40% trong vài tuần vào tháng 3/2020); sản lượng tiêu thụ giảm 20% trong năm 2020 so với mức bình thường và crack spread âm do ảnh hưởng của đại dịch COVID-19. (Bảng 21).

Bảng 21: Diễn giải điều chỉnh lợi nhuận thuần, BSR

Phân tích độ nhạy

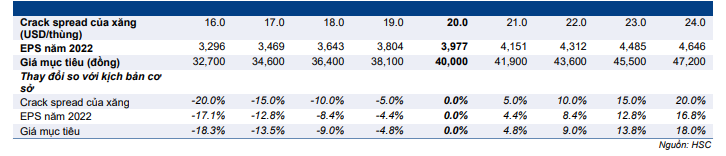

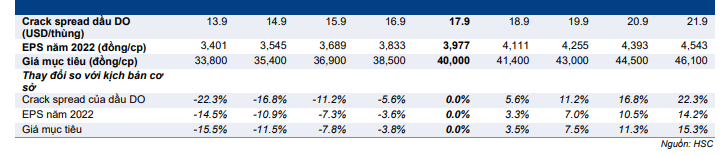

HSC cũng thực hiện phân tích độ nhạy đối với crack spread của xăng và dầu diesel đối với giá mục tiêu của BSR và EPS dự phóng 2022 trong Bảng 20 và Bảng 21. Xin nhắc lại, xăng và dầu diesel chiếm gần 80% tổng sản lượng tiêu thụ và lợi nhuận gộp của BSR. Do đó, crack spread của xăng và dầu diesel sẽ tác động đáng kể tới nền tảng của BSR.

Kịch bản cơ sở trong năm 2022 của chúng tôi dựa trên crack spread xăng là 20 USD/thùng và dầu diesel là 17,9 USD/thùng. Trong Q1/2022, crack spread xăng và dầu diesel lần lượt là 22,3 USD/thùng (tăng 10,0% so với đầu năm) và 16,5 USD/thùng (tăng 53,4% so với đầu năm).

Bảng 22: Độ nhạy của giá mục tiêu và EPS năm 2022 với crack spread của xăng, BSR

Bảng 23: Độ nhạy của giá mục tiêu và EPS năm 2022 với crack spread của dầu DO

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.