Ước tính KQKD 9 tháng: Doanh thu tăng trưởng nhưng tỷ suất lợi nhuận giảm. HSC ước tính lợi nhuận 9 tháng đầu năm của BMP giảm 2,7%

Đồ thị cổ phiếu BMP phiên giao dịch ngày 11/10/2019. Nguồn: AmiBroker

BMP (Khả quan) sẽ công bố KQKD 9 tháng đầu năm ngay vào cuối tháng 10 và HSC ước tính doanh thu thuần 9 tháng đầu năm đạt 3.180 tỷ đồng (tăng 9,6% so với cùng kỳ), LNTT đạt 408,6 tỷ đồng (giảm 2,7% so với cùng kỳ).

Chúng tôi kỳ vọng doanh thu tăng 9,6% so với cùng kỳ chủ yếu nhờ sản lượng tiêu thụ tăng 15,3% trong khi giá bán bình quân giảm 4,9%. Điều này là do tỷ trọng đóng góp cao hơn từ kênh bán hàng qua dự án xây dựng, thường có mức chiết khấu cao hơn.

Trong khi đó, lợi nhuận dự kiến giảm 2,7% so với cùng kỳ do: (1) tỷ suất lợi nhuận gộp giảm do giá bán bình quân giảm và chi phí nguyên liệu đầu vào tăng nhanh hơn, và (2) trích lập chi phí dự phòng phải thu quá hạn trong Q2 năm nay. Dựa trên ước tính trên, Công ty sẽ hoàn thành được 74% kế hoạch doanh thu và 75,7% kế hoạch lợi nhuận đề ra cho cả năm.

Bảng 1: KQKD 9 tháng đầu năm

Trong Q3, chúng tôi ước tính doanh thu thuần đạt 1.068 tỷ đồng (không thay đổi so với cùng kỳ) với LNTT tăng 4,2% đạt 148 tỷ đồng – Theo đó tỷ suất lợi nhuận cải thiện một chút trong Q3 năm nay. Chúng tôi thấy có những tín hiệu trái chiều trong hoạt động kinh doanh như đề cập dưới đây.

Sản lượng tiêu thụ tăng trưởng chậm lại theo từng quý. Trong Q3, HSC ước tính tổng sản lượng tiêu thụ chỉ tăng 5% so với cùng kỳ, thấp hơn mức tăng 35,1% so với cùng kỳ trong Q1 và 13,2% so với cùng kỳ trong Q2 do nhu cầu Q3 kém hơn so với trước đó. Sau khi trao đổi với Công ty, chúng tôi được biết chỉ có một số ít dự án được khởi công trong Q3 năm nay. Chúng tôi thấy xu hướng này cũng diễn ra ở các sản phẩm vật liệu xây dựng khác như thép xây dựng.

Tuy nhiên, chúng tôi thấy tỷ suất LNTT trong Q3 cải thiện, tăng lên 13,9% từ 12,2% trong Q1 và 12,5% trong Q2 năm nay. Điều này chủ yếu là nhờ tỷ suất lợi nhuận gộp dần hồi phục trong các quý. Chẳng hạn, tỷ suất lợi nhuận gộp trong Q1, Q2 và Q3 cải thiện dần từ 22,6% lên 23,4% rồi lên 25,7%. Bên cạnh đó, việc không còn các khoản trích lập dự phòng phải thu quá hạn trong Q3 cũng giúp nâng cao tỷ suất LNTT.

Kết luận nhanh: Duy trì đánh giá Khả quan. Chúng tôi nâng giá mục tiêu cho cổ phiếu BMP từ 54.731đ trước đây lên 61.356đ, tương đương cao hơn 15,3% so với thị giá.

Điều này chủ yếu là do chúng tôi đã cập nhật định giá theo EV/EBITDA cho năm 2020 thay vì sử dụng cơ sở định giá trong năm 2019 như trước đây. Tại giá mục tiêu, BMP có EV/EBITDA dự phóng năm 2020 là 5 lần và P/E là 11,8 lần.

Cho năm 2019, HSC duy trì dự báo doanh thu thuần đạt 4.335 tỷ đồng (tăng trưởng 11,1%) trong khi điều chỉnh giảm 2,5% dự báo LNTT xuống còn 550,9 tỷ đồng (tăng trưởng 4%) từ 565,2 tỷ đồng (tăng trưởng 6,7%) trong dự báo trước đây. EPS năm 2019 đạt 4.846đ; tương đương P/E dự phóng là 11 lần. Cho năm 2020 chúng tôi dự báo doanh thu thuần đạt 4.706 tỷ đồng (tăng trưởng 7,6%) và LNTT đạt 615,7 tỷ đồng (tăng trưởng 8,1%). EPS năm 2020 dự báo đạt 5.216đ; tương đương P/E dự phóng là 10,2 lần. Tỷ lệ cổ tức/giá có vẻ hấp dẫn và ổn định ở 7,5%.

BMP đang củng cố vị thế đứng đầu của mình bằng việc áp dụng các quy trình sản xuất mới thân thiện với môi trường và đã thành công chuyển đổi hệ phụ gia không chì từ năm 2018. BMP là doanh nghiệp đi tiên phong trong ngành nhựa tại Việt Nam trong việc thực hiện các sáng kiến này.

Đến nay, BMP đã hoàn toàn áp dụng thành công những tiêu chuẩn mới cho sản phẩm của mình đối với toàn bộ quy trình sản xuất. Chúng tôi thấy việc áp dụng những tiêu chuẩn mới là tín hiệu rất tốt từ phía Công ty, cho thấy BMP đang nỗ lực áp dụng các tiêu chuẩn quốc tế trong khi không buộc phải làm điều này. Ngoài ra, Công ty cũng đã tái cơ cấu thành công mạng lưới phân phối, chương trình chiết khấu và các phân khúc khách hàng.

Nhờ những nỗ lực này từ phía BMP cùng với việc giảm cạnh tranh về giá của các đối thủ mới trong ngành, từ đầu năm đến nay BMP đã giành lại được một phần thị phần đã đánh mất. Chúng tôi thấy triển vọng tăng trưởng của Công ty là vừa phải dựa trên nhu cầu đầu tư vào cơ sở hạ tầng vẫn còn nhiều tiềm năng trong tương lai, và BMP vẫn là công ty tập trung mạnh vào hoạt động kinh doanh chính và được quản trị tốt.

Bảng 2: Sản lượng tiêu thụ

Ước tính KQKD 9 tháng

Sản lượng tiêu thụ 9 tháng đầu năm tăng tốt so với cùng kỳ, tăng 15,3% – Trong kỳ, chúng tôi ước tính Công ty đã tiêu thụ được 76.400 tấn ống nhựa (tăng 15,3% so với cùng kỳ). BMP đã và đang giành lại thị phần, chủ yếu do các đối thủ cạnh tranh chính đang từ bỏ chiến lược giá thấp, chẳng hạn như HSG. Giá bán bình quân ước tính đạt 41,8 triệu đồng/tấn (giảm 4,9% so với cùng kỳ) do BMP tăng tỷ lệ chiết khấu, chủ yếu để hỗ trợ nhà phân phối cấp 1 tiếp cận các khách hàng tại các dự án xây dựng. Ngoài ra, việc thay đổi chinh sách bán hàng liên quan đến các vấn đề về logistic như đề cập trong báo cáo trước đây, cũng khiến tỷ lệ chiết khấu tăng một chút. Tóm lại, chúng tôi ước tính doanh thu thuần đạt 3.180 tỷ đồng (tăng 9,6% so với cùng kỳ).

Sản lượng tiêu thụ của BMP tăng tốt so với ngành. Sản lượng tiêu thụ của ngành tăng 7-8% so với cùng kỳ, chủ yếu nhờ chính sách bán hàng mới, bao gồm:

- BMP đã thay đổi chính sách bán hàng, trong đó áp dụng thêm mức chiết khấu 2% trên giá bán bình quân cho khách hàng. Đổi lại, khách hàng sẽ chịu chi phí vận chuyển sản phẩm từ cổng nhà máy của BMP. Trước đây, chi phí vận chuyển thường chiếm khoảng 1,62% doanh thu thuần. Do vậy, theo chính sách mới, Công ty có vẻ đã nâng tỷ lệ hoa hồng cho khách hàng bình quân thêm khoảng 0,38%.

- Chúng tôi được biết doanh thu theo kênh bán lẻ hiện chiếm tới 95-97% tổng doanh thu thuần trong khi kênh dự án xây dựng chỉ chiếm 3-5%. Trước đây, tỷ trọng doanh thu qua mạng lưới phân phối là khoảng 90% và qua kênh bán hàng trực tiếp cho dự án là 10%. Công ty sẽ giảm doanh thu bán trực tiếp cho các dự án xây dựng. Phương thức bán hàng mới nhằm chuyển những khách hàng mua theo dự án lớn sang mua ở kênh bán lẻ, qua nhà phân phối. BMP sẽ hỗ trợ các nhà phân phối trong việc cung cấp dịch vụ cho các dự án thông qua các chính sách đặc biệt (nếu cần thiết). Tuy nhiên theo phương thực bán hàng mới, nhà phân phối sẽ có thể cung cấp dịch vụ vượt trội chẳng hạn như phát triển và duy trì quan hệ với khách hàng.

- Chương trình tái cơ cấu mạng lưới phân phối bằng việc tăng thêm một số điều kiện đối với nhà phân phối cấp 1 cũng được ban lãnh đạo cho thấy tín hiệu tích cực hơn vì đã có sự cạnh tranh không công bằng trong nội bộ mạng lưới phân phối của BMP. Chẳng hạn, trước đây, khi các nhà phân phối cấp 1 muốn đẩy mạnh tiêu thụ để nhận được chiết khấu cao hơn từ BMP, các nhà phân phối này có thể áp dụng giá bán rất thấp đối với sản phẩm của BMP. Trong tình hình như vậy, đã có những hiệu ứng phụ không tốt từ sự cạnh tranh không công bằng, dẫn đến việc bán chéo trong nội bộ mạng lưới phân phối của BMP. Sau khi đưa ra chương trình mới với những điều kiện cao hơn về mục tiêu doanh thu/tháng và các chế tài phạt để tránh những hành động sai trái của các nhà phân phối, tất cả mọi vấn đề đã dần được giải quyết.

HSC ước tính lợi nhuận gộp sẽ giảm 4,7% so với cùng kỳ còn 756,4 tỷ đồng; tỷ suất lợi nhuận gộp giảm mạnh từ 27,4% trong 9 tháng đầu năm ngoái xuống còn 23,8% – Tỷ suất lợi nhuận gộp giảm do:

- Giá bán bình quân giảm sau khi Công ty hỗ trợ thêm phí logistic và vận chuyển cho khách hàng như đề cập trên đây.

- Nâng cấp hoạt động sản xuất để tạo ra sản phẩm ống nhựa thân thiện với môi trường, từ đó làm tăng chi phí. Việc thay đổi hệ phụ gia không chì đã được BMP bắt đầu áp dụng từ đầu năm 2018 và hiện tại, tiêu chuẩn sản xuất mới đã được áp dụng hoàn toàn trên toàn hệ thống nhà máy. BMP là doanh nghiệp tiên phong trong ngành nhựa Việt Nam áp dụng những tiêu chuẩn này. Chúng tôi hy vọng với những nỗ lực đem đến chất lượng sản phẩm vượt trội cho thị trường, sản phẩm của BMP được đưa lên một tầm cao mới. BMP hiện sử dụng phụ gia không có kim loại nặng (chì) để sản xuất ống nhựa. Tuy nhiên trong giai đoạn chuyển tiếp khi áp dụng các tiêu chuẩn mới, chi phí sản xuất đã tăng thêm do chất lượng nguyên liệu đầu vào cao hơn trước đây. Chúng tôi kỳ vọng việc tăng chi phí này là sẽ giảm dần trong tương lai do hiện tại BMP đang ở giai đoạn chuyển tiếp.

- Chúng tôi được biết BMP đã tăng thêm tỷ lệ chiết khấu cho một số khách hàng lớn (qua các dự án xây dựng) để đẩy mạnh sản lượng tiêu thụ.

- Tuy nhiên, giá hạt nhựa PVC trong 9 tháng đầu năm nay đã giảm nhẹ 2% so với cùng kỳ trong khi giá hạt nhựa HDPE giảm khoảng 24% so với cùng kỳ, với chi phí nguyên liệu đầu vào thường chiếm khoảng 70% chi phí sản xuất sản phẩm nhựa

HSC ước tính chi phí bán hàng & quản lý giảm 12,2% so với cùng kỳ còn 274,4 tỷ đồng trong khi tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần giảm từ 10,8% trong 9 tháng đầu năm ngoái xuống còn 8,6%.

- Chi phí bán hàng dự kiến giảm 23% so với cùng kỳ xuống còn 193,8 tỷ đồng. Điều này chủ yếu là nhờ không còn 7-10 tỷ đồng chi phí dành cho sự kiện marketing tổ chức 2 năm 1 lần vào Q3 năm ngoái. Ngoài ra, như đã đề cập, sự thay đổi trong chính sách bán hàng liên quan đến hoạt động vận chuyển cũng làm giảm chi phí bán hàng trong tương lai.

- Chúng tôi thấy chính sách bán hàng mới tập trung vào khuyến khích nhà phân phối bằng cách (i) cho phép nhà phân phối linh hoạt hơn về phương thức vận chuyển, (ii) đưa ra cơ cấu chiết khấu thanh toán (3% doanh thu nếu khách hàng trả tiền trước), và (iii) đưa ra chương trình thường hấp dẫn cho nhà phân phối nếu vượt các chỉ tiêu về doanh số. Những điều này có thể làm phát sinh thêm chi phí so với trước đây nhưng sẽ hỗ trợ Công ty giành lại thị phần trong một thị trường với mức độ cạnh tranh rất cao.

- Chi phí quản lý tăng dự kiến tăng 32,3% so với cùng kỳ lên 80,6 tỷ đồng do Công ty hạch toán chi phí dự phòng các khoản phải thu quá hạn với giá trị là 19,3 tỷ đồng trong Q2 năm nay. Về vấn đề phải thu quá hạn, chúng tôi thấy hầu hết các khoản phải thu quá hạn là từ các dự án xây dựng. Đặc điểm thường thấy ở các khách hàng dự án là thời gian thanh toán rất dài (tới 20-24 tháng) nên để tuân thủ quy định hạch toán kế toán, Công ty sẽ trích lập dự phòng cho các khoản phải thu này. Tuy nhiên khi khách hàng thanh toán tiền trong tương lai, Công ty sẽ hoàn nhập dự phòng.

- Chúng tôi thấy rằng vào tháng 6 năm nay, Công ty đã trích lập tổng cộng 19,3 tỷ đồng dự phòng cho các khoản phải thu quá hạn. Tại thời điểm cuối tháng 6 năm nay, tổng các khoản phải thu quá hạn là 172,5 tỷ đồng (tăng 54,1% so với đầu năm) và Công ty đã trích lập tổng cộng 100,7 tỷ đồng. Chúng tôi được biết khả năng cao là Công ty sẽ hoàn nhập dự phòng

Tóm lại, tỷ suất lợi nhuận gộp giảm đã phần nào được bù đắp từ sự tăng trưởng doanh thu, và LNTT ước tính giảm 2,7% so với cùng kỳ xuống còn 408,6 tỷ đồng – Chúng tôi cũng ước tính LNST đạt 326,5 tỷ đồng (giảm 4,1% so với cùng kỳ)

Bảng 3: KQKD theo quý

Ước tính KQKD Q3

Trong Q3, chúng tôi ước tính doanh thu thuần đạt 1.068 tỷ đồng (không thay đổi so với cùng kỳ) với LNTT tăng 4,2% đạt 142 tỷ đồng – Theo đó tỷ suất lợi nhuận cải thiện một chút trong Q3 năm nay. Chúng tôi thấy có những tín hiệu trái chiều trong hoạt động kinh doanh như đề cập dưới đây.

- Sản lượng tiêu thụ tăng trưởng chậm lại theo từng quý. Trong Q3, HSC ước tính tổng sản lượng tiêu thụ chỉ tăng 5% so với cùng kỳ đạt 25.789 tấn ống nhựa, thấp hơn mức tăng 35,1% so với cùng kỳ trong Q1 và 13,2% so với cùng kỳ trong Q2 do nhu cầu Q3 kém hơn so với trước đó. Sau khi trao đổi với Công ty, chúng tôi được biết chỉ có một số ít dự án được khởi công trong Q3 năm nay. Chúng tôi thấy xu hướng này cũng diễn ra ở các sản phẩm vật liệu xây dựng khác như thép xây dựng.

- Giá bán bình quân Q3 ước đạt 41,8 triệu đồng/tấn (giảm 4,9% so với cùng kỳ). Tác động tích cực từ sản lượng tiêu thụ tăng bị triệt tiêu hết do giá bán bình quân giảm. Doanh thu thuần giữ nguyên ở 1.608 tỷ đồng.

- Tuy nhiên, chúng tôi thấy tỷ suất LNTT trong Q3 cải thiện, tăng lên 13,9% từ 12,2% trong Q1 và 12,5% trong Q2 năm nay. Điều này chủ yếu là nhờ hiệu quả của hệ thống phân phối và chính sách bán hàng như đề cập trên đây, nhờ tỷ suất lợi nhuận gộp được cải thiện và nhờ dự phòng phải thu quá hạn đã ghi nhận trong Q2 không còn trong Q3 năm nay.

Cho năm 2019, HSC duy trì dự báo doanh thu thuần đạt 4.355 tỷ đồng (tăng trưởng 11,1%) và điều chỉnh giảm 2,5% dự báo LNTT từ 565,2 tỷ đồng (tăng trưởng 6,7%) xuống còn 550,9 tỷ đồng (tăng trưởng 4%), dựa trên những giả định sau.

- Sản lượng tiêu thụ đạt 103.987 tấn (tăng 10%), trong khi giá bán bình quân ước tính là 41,9 triệu đồng/ tấn (tăng 1%).

- Lợi nhuận gộp đạt 1.023 tỷ đồng (tăng 17,3%), tương đương tỷ suất lợi nhuận gộp là 23,5% so với mức 22,2% trong năm 2018. Điều này chủ yếu là do sự thay đổi trong chính sách hạch toán kế toán như đề cập trên đây. Nếu điều chỉnh số liệu năm 2018 theo chính sách hạch toán mới, lợi nhuận gộp năm 2018 sẽ đạt 1.082 tỷ đồng và tỷ suất lợi nhuận gộp là 26,2%. Lợi nhuận gộp năm 2019 theo đó giảm 5,5% so với cùng kỳ trong khi tỷ suất lợi nhuận gộp giảm do giá bán bình quân giảm và cơ cấu doanh thu kém hiệu quả hơn.

- Chi phí bán hàng & quản lý doanh nghiệp tăng lên 383,6 tỷ đồng (tăng 45,5%) do Công sẽ hạch toán các khoản chiết khấu vào chi phí bán hàng thay vì các khoản giảm trừ doanh thu như trước đây. Theo đó, chi phí bán hàng & quản lý tương đương khoảng 8,8% doanh thu thuần (năm 2018 là 6,7%). Nếu điều chỉnh theo chính sách kế toán mới, chi phí bán hàng & quản lý doanh nghiệp năm 2018 là 474 tỷ đồng; bằng 11,5% doanh thu thuần. Chi phí bán hàng & quản lý doanh nghiệp năm nay dự kiến giảm 19,1% do năm ngoái Công ty chi khoảng 35 tỷ đồng chi phí marketing để tổ chức sự kiện dành cho các đại lý (2 năm 1 lần).

- Lỗ tài chính sẽ tăng lên 88,8 tỷ đồng từ 80,4 tỷ đồng trong năm 2018 với chi phí tài chính tăng 12,1%.

- LNTT và LNST lần lượt đạt 550,9 tỷ đồng (tăng trưởng 4%) và 440,7 tỷ đồng (tăng trưởng 3,1%).

Giả định số lượng cổ phiếu lưu hành không thay đổi, EPS dự phóng năm 2019 là 4.846đ và P/E dự phóng là 11 lần.

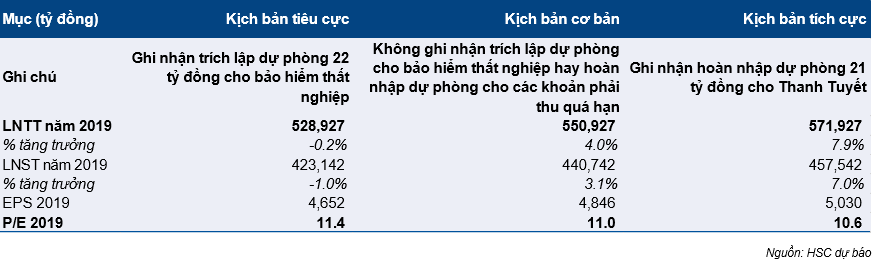

Bảng 4: Phân tích kịch bản

Rủi ro đối với dự báo cho năm 2019

Rủi ro kết quả thực hiện thấp hơn và cao hơn so với dự báo năm 2019 – Chúng tôi đã liệt kê những rủi ro có thể làm ảnh hưởng tới kết quả thực hiện so với dự báo năm 2019 như dưới đây

Rủi ro kết quả thực hiện thấp hơn so với dự báo

- BMP có thể trích lập toàn bộ dự phòng bảo hiểm thất nghiệp cho toàn bộ nhân viên có hợp đồng lao động trước ngày 1/1/2009. Tổng chi phí dự phòng bảo hiểm thất nghiệp ước tính là 22 tỷ đồng, là khoản dự phòng không thường xuyên. BMP sẽ xin ý kiến HĐQT về việc hạch toán khoản chi phí không thường xuyên này. Nếu được thông qua, thì chi phí bán hàng & quản lý thực tế năm 2019 sẽ cao hơn so với dự báo của chúng tôi; và LNTT & LNST thực hiện sẽ thấp hơn dự báo của chúng tôi

- Ngoài ra, thông thường, tỷ lệ trích quỹ khen thưởng phúc lợi từ LNST theo như nghị quyết ĐHCĐTN là 9%. Hiện tại, chúng tôi được biết Công ty đang xem xét phân bổ thưởng ngay trong kỳ cho toàn bộ nhân viên theo khuyến nghị của đơn vị kiểm toán. Tuy nhiên chúng tôi hiểu rằng quỹ khen thưởng phúc lợi chỉ được phép chi trả theo nghị quyết ĐHCĐTN. Công ty có thể xin kiến ĐHĐCĐ về vấn đề này sau thay vì hạch toán ngay trong năm tài chính 2019. HSC ước tính số tiền này là 38 tỷ đồng, tương đương 9% LNST theo kế hoạch đề ra.

Những chi phí tiềm ẩn này là 60 tỷ đồng, có thể khiến kết quả thực hiện năm 2019 thấp hơn so với dự báo. Tuy nhiên, chúng tôi không muốn đưa những chi phí này vào mô hình dự báo trước khi nhận được thông báo chính thức từ phía Công ty.

Rủi ro kết quả thực hiện cao hơn so với dự báo

Như đề cập trên đây, có khả năng BMP sẽ hoàn nhập các khoản dự phòng phải thu quá hạn đã được trích lập trước đây. HSC được biết các khoản phải thu quá hạn của khách hàng Thanh Tuyết với giá trị 21 tỷ đồng đã được trích lập 100%. Hiện tại, BMP đã nhận được phán quyết của tòa án cho phép thanh lý tài sản đảm bảo. Trong kịch bản tích cực nhất, BMP có thể thanh lý tài sản thế chấp trong Q4 năm nay, sau đó hoàn nhập 21 tỷ đồng dự phòng đã trích lập, từ đó giúp giảm chi phí quản lý. Theo đó LNTT và LNST thực hiện có thể cao hơn dự báo. Hiện tại, HSC chưa đưa khoản hoàn nhập dự phòng này vào mô hình dự báo cho năm 2019.

Dự báo năm 2020

Cho năm 2020, HSC dự báo doanh thu thuần đạt 4.706 tỷ đồng (tăng 8,1%) và LNTT là 615,7 tỷ đồng (tăng 8,9%), với những giả định sau.

- HSC giả định sản lượng tiêu thụ tăng 7% đạt 111.266 tấn ống nhựa.

- Giá bán bình quân dự kiến tăng nhẹ 1% do sự thay đổi trong chính sách bán hàng sẽ không còn ảnh hưởng đến tỷ lệ chiết khấu so với năm ngoái.

- HSC cũng dự báo tỷ suất lợi nhuận gộp sẽ cải thiện từ 23,9% trong năm nay lên 24,6% trong năm sau. Chúng tôi lưu ý rằng năm 2019 là năm được ghi nhận toàn bộ chi phí gia tăng từ việc nâng cấp hệ thống sản xuất thân thiện với môi trường cho cả năm. Với mức tăng trưởng cao trong năm 2019, chi phí sản xuất trên mỗi đơn vị dự báo chỉ tăng trưởng ở mức 0,7% do chúng tôi giả định giá hạt nhựa không thay đổi trong năm 2020.

- Theo đó, tỷ suất lợi nhuận gộp là 1.158 tỷ đồng (tăng 11,1%).

- Chi phí bán hàng & quản lý tăng trưởng 11,4% lên 428,3 tỷ đồng, tỷ lệ chi phí bán hàng & quản lý/doanh thu là 9,1% so với năm 2019 là 8,8%. Theo đó, chi phí bán hàng dự báo đạt 305,9 tỷ đồng (tăng 14,8%), do Công ty sẽ tiếp tục chiến dịch tiếp thị hai năm một lần để tăng cường mạng lưới phân phối chung. Trong khi đó, chúng tôi dự báo chi phí quản lý sẽ tăng nhẹ 3,7% lên 122,4 tỷ đồng, với dự báo trích lập dự phòng năm 2019 đối với các khoản phải thu quá hạn trị giá 19,3 tỷ đồng sẽ giảm trong năm 2020.

- Cuối cùng, tỷ suất lợi nhuận cải thiện sẽ giúp lợi nhuận tăng trưởng. Theo đó, HSC dự báo LNTT năm 2020 đạt 615,7 tỷ đồng (tăng 8,9%) và LNST năm 2020 đạt 492,5 tỷ đồng (tăng 8,9%).

- Giả định số lượng cổ phiếu đang lưu hành bình quân không thay đổi, EPS năm 2020 sẽ là 5.415đ, tương đương P/E dự phóng là 9,5 lần.

Bảng 5: Chính sách chi trả cổ tức

Chính sách trả cổ tức bằng tiền mặt hấp dẫn – BMP đưa ra kế hoạch chính sách chi trả cổ tức bằng tiền mặt thận trọng trong cuộc họp ĐHCĐTN gần đây nhất, mức trả cổ tức tối thiểu là 2.000đ/cp, tương đương với tỷ lệ cổ tức/giá là 3,9%. Tuy nhiên, trên thực tế BMP đã duy trì mức cổ tức là 4.000đ/cp cho 3 năm liên tiếp từ năm 2016-2018.

Cho năm 2019, HSC dự báo Công ty sẽ duy trì trả cổ tức 4.000đ/cp. Theo đó, tỷ lệ cổ tức/giá ở mức hấp dẫn 7,5%, và chúng tôi cho rằng chính sách cổ tức của BMP có khả năng vượt kỳ vọng của chúng tôi. Giả định Công ty trả cổ tức ở mức 4.000đ/cp, theo đó tỷ tỷ lệ lợi nhuận trả cổ tức là 72,4% so với mức 70,5% – 76,6% trong giai đoạn năm 2017-2018. Trong khi đó, nhu cầu vốn khá thấp và tỷ lệ nợ/vốn chủ sở hữu duy trì ở mức rất thấp chỉ 0.03 lần.

Định giá

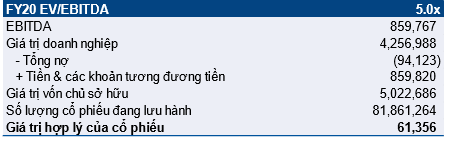

Chúng tôi đã áp dụng phương pháp so sánh EV/EBITDA để ước tính giá trị mục tiêu đối với BMP. Lưu ý rằng chúng tôi sử dụng EV/EBITDA đã điều chỉnh cho các khoản đầu tư ngắn hạn (tiền gửi ngân hàng có kỳ hạn) để tính EV, vì chúng tôi cho rằng tiền gửi ngân hàng có kỳ hạn dưới 12 tháng tương đương với tiền mặt. Công ty có lượng tiền thuần mạnh và khấu hao cao. HSC cho rằng EV/EBITDA là phương pháp định giá phù hợp nhất để ước tính giá trị hợp lý của BMP so với các phương pháp so sánh khác như P/E hoặc P/B.

Chúng tôi chọn ra 15 doanh nghiệp cùng ngành trong khu vực tại Trung Quốc, Thái Lan, Hàn Quốc và Nhật Bản để so sánh với BMP. Chúng tôi áp dụng trung vị của các doanh nghiệp cùng ngành dựa trên EV/EBITDA năm 2020 là 5 lần để ước tính giá trị hợp lý của BMP. Dựa trên EV/EBITDA mục tiêu, chúng giá trị hợp lý của BMP là 61.356 đ/cp, theo đó tiềm năng tăng giá là 15,3% so với thị giá hiện tại ở mức 53.200đ. Tại giá trị hợp lý, BMP giao dịch với P/E năm 2020 là 11,8 lần.

Chúng tôi đã tăng giá mục tiêu cho BMP từ mức 54.731đ trước đó vì chúng tôi áp dụng tỷ lệ mục tiêu vào năm 2020 thay cho năm 2019 như dự báo trước đó.

Bảng 6: Định giá

Bảng 7: Phương pháp định giá EV/EBITDA điều chỉnh Chúng tôi lưu ý rằng trong mục tiền và các khoản tương đương tiền của BMP, chúng tôi đã bao gồm tiền gửi ngân hàng có kỳ hạn dưới 12 tháng.

Kết luận đầu tư: Tiếp tục đánh giá Khả quan.

Giá cổ phiếu đã hồi phục 28,2% kể từ ngày 5/6/2019 từ mức đáy 41.500đ. Nhờ đó, thị giá BMP đã tăng 6,8% so với đầu năm. Mặc dù dự báo Công ty sẽ tăng trưởng ở mức một con số trong năm 2019, chúng tôi tin rằng BMP sẽ vẫn là doanh nghiệp hưởng lợi chính từ (1) nhu cầu đầu tư cơ sở hạ tầng tăng lên trong dài hạn tại Việt Nam, (2) lợi thế kinh tế theo quy mô cộng với đội ngũ lãnh đạo đầy năng lực và (3) sự tái cơ cấu ngành.

Những thay đổi trong thời gian gần đây trong việc nâng cấp dây chuyền sản xuất và mạng lưới phân phối sẽ là động lực tăng trưởng chính cho BMP trong dài hạn. Chúng tôi hy vọng BMP sẽ bảo đảm và mở rộng thị phần nhờ vào vị thế dẫn đầu thị trường về cả chất lượng sản phẩm và khả năng thực hiện quản lý. Trong khi đó, hiệu quả hoạt động dự kiến sẽ dần được cải thiện trong vài năm tới nhờ những thay đổi về chính sách bán hàng trong thời gian gần đây. Tỷ suất lợi nhuận dự báo sẽ duy trì ổn định trong năm tới sau tổng cộng 3 năm chịu áp lực về nhu cầu bảo vệ thị phần.

Ngoài ra, ống nhựa là sản phẩm cồng kềnh nên rủi ro cạnh tranh từ hàng nhập khẩu là ít. Trong khi đó BMP vẫn là doanh nghiệp có chi phí sản xuất thấp nhất ngành. Tỷ lệ cổ tức/giá dự báo duy trì ổn định (ở mức 7,5%) sẽ giúp củng cố lợi nhuận vững chắc cho các nhà đầu tư giá trị trong dài hạn.

Nguồn: HSC