Định giá vẫn rẻ sau khi HSC giảm 4% giá mục tiêu do nhu cầu suy yếu

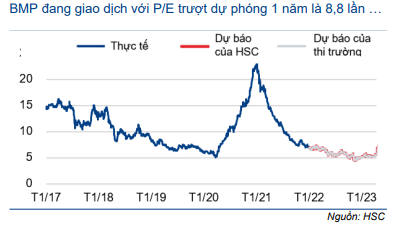

HSC dự báo lợi nhuận ngắn và trung hạn – bao gồm Q3/2023 – sẽ chịu tác động tiêu cực do sản lượng tiêu thụ giảm và tồn kho nguyên liệu giá rẻ đã sử dụng hết. Do đó, chúng tôi giảm nhẹ dự báo lợi nhuận giai đoạn 2023-2025. Mặc dù vậy, chúng tôi vẫn đánh giá BMP là cổ phiếu đầu tư giá trị trong bối cảnh thị trường biến động mạnh hiện nay trên cơ sở lợi suất cổ tức hấp dẫn (ước tính 13,7% trong năm nay và bình quân 10,5% trong 2 năm tới) và định giá rẻ so với quá khứ (P/E trượt dự phóng 1 năm là 8,8 lần, thấp hơn bình quân 6 năm ở mức 9,7 lần). HSC duy trì khuyến nghị Tăng tỷ trọng với tiềm năng tăng giá 16% dựa trên giá mục tiêu mới (được điều chỉnh giảm 4%).

Đồ thị cổ phiếu BMP phiên giao dịch ngày 11/10/2023. Nguồn: AmiBroker

Đánh giá KQKD Q3/2023

Theo quan sát của chúng tôi, nhu cầu ống nhựa trong nước nhiều khả năng sẽ tiếp tục giảm trong Q3/2023 do thị trường BĐS vẫn còn yếu. Chúng tôi ước tính thị trường nhà ở đóng góp khoảng 70% tổng nhu cầu ống nhựa trong nước trong khi các dự án đầu tư công thường đóng góp 30% còn lại. Tuy nhiên, nhu cầu từ các dự án đầu tư công, mặc dù vẫn mạnh trong năm nay, không thể bù đắp hoàn toàn cho phần nhu cầu sụt giảm vì thị trường nhà ở đóng băng.

Về sản lượng tiêu thụ, BMP đã áp dụng chính sách chiết khấu 5% trong tháng 3 và tháng 6/2023 nhằm đẩy mạnh tiêu thụ trong giai đoạn thị trường yếu. Tuy nhiên, chính sách này đã không còn được áp dụng trong tháng 9/2023 – từ đó tác động tiêu cực tới sản lượng tiêu thụ Q3/2023 – do Công ty ưu tiên lợi nhuận trước lo ngại giá hạt nhựa PVC tăng trong tháng 7/2023.

Chúng tôi hiện dự báo sản lượng tiêu thụ Q3/2023 sẽ giảm mạnh 31% so với quý trước và 38% so với cùng kỳ. Sản lượng tiêu thụ quý này sẽ là mức thấp nhất kể từ Q1/2015 (ngoại trừ Q3/2021 – giai đoạn phong tỏa do dịch COVID-19). Trong khi sản lượng tiêu thụ ống nhựa Q3/2023 vẫn chưa được công bố, chúng tôi tin rằng BMP có thể đã mất thị phần sau khi kết thúc chính sách khuyến mãi (từ tháng 6/2023). Do đây chỉ là một sự kiện không thường xuyên và BMP không có chính sách nhất quán đối với thị phần trong dài hạn, chúng tôi cho rằng tình hình này sẽ tác động tiêu cực tới thị phần của Công ty.

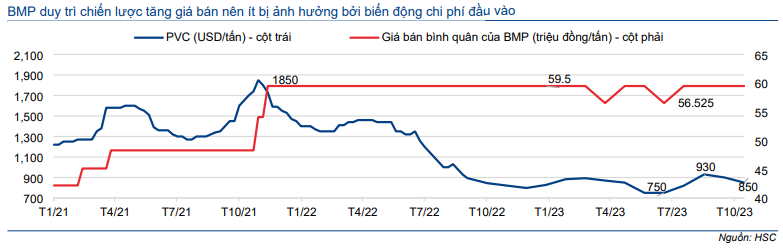

Chúng tôi ước tính lợi nhuận thuần Q3/2023 sẽ là 211 tỷ đồng (giảm 28,5% so với quý trước nhưng tăng 20,2% so với cùng kỳ) khi giá hạt nhựa PVC đang giao dịch trong biên độ hẹp khoảng 850-930 USD/tấn trong Q3/2023. Mặc dù hồi phục 13-24% kể từ mức đáy gần đây (750 USD/tấn trong tháng 6/2023), giá hạt nhựa PVC vẫn giảm 16,4% so với cùng kỳ. Ngược lại, giá bán bình quân Q3/2023 đi ngang so với cùng kỳ, cùng sự sụt giảm của giá hạt nhựa PVC đã hỗ trợ tỷ suất lợi nhuận mở rộng so với cùng kỳ. Tuy nhiên, tỷ suất lợi nhuận đã thu hẹp so với quý trước (đúng như dự báo) do giá hạt nhựa PVC tăng 10,9%.

Từ đó, lợi nhuận thuần 9 tháng đầu năm 2023 dự báo đạt 786 tỷ đồng (tăng 75,6% so với cùng kỳ) – vượt kế hoạch lợi nhuận thuần cả năm 2023 của BMP là 651 tỷ đồng. Tuy nhiên, doanh thu thuần 9 tháng đầu năm 2023 được dự báo sẽ giảm 18,1% so với cùng kỳ xuống 3.605 tỷ đồng và chỉ đạt 43,2% kế hoạch cả năm 2023 của Công ty là 6.357 tỷ đồng.

Triển vọng khó khăn trong Q4/2023

Do sản lượng tiêu thụ rất thấp trong Q3/2023, chúng tôi tin rằng BLĐ sẽ đánh giá cẩn thận chiến lược bán hàng trong trung và dài hạn. Lưu ý, nhu cầu ống nhựa nhiều khả năng sẽ chịu tác động tiêu cực do Công ty không áp dụng chính sách chiết khấu trong tháng 9/2023 (như trong tháng 3 và tháng 6/2023).

Bảng 1: Đánh giá KQKD Q3/2023, BMP

Chúng tôi tin rằng sau khi hoàn thành kế hoạch lợi nhuận thuần cả năm trong 9 tháng đầu năm 2023, Công ty sẽ có nhiều dư địa để triển khai chiến lược bán hàng và giảm mức độ ưu tiên đối với lợi nhuận (như trong 9 tháng đầu năm 2023 để bảo vệ thị phần) và giành lại niềm tin của khách hàng đối với thương hiệu BMP.

HSC hiện giả định Cổ phiếu BMP sẽ áp dụng mức chiết khấu 5% trong cả Q4/2023 thay vì chỉ trong tháng cuối mỗi quý như trong 6 tháng đầu năm 2023. Lưu ý, trước đó, chúng tôi cũng giả định mức chiết khấu 5% giá bán, nhưng thời gian có hiệu lực dài hơn, trong cả 6 tháng cuối năm 2023. Theo đó, chúng tôi tăng nhẹ dự báo giá bán bình quân trong năm 2023, từ giảm 5% so với cùng kỳ trong dự báo trước đó lên giảm 3,5% so với cùng kỳ.

Biểu đồ 2: Mối tương quan giữa giá bán bình quân và chi phí đầu vào, BMP

Bảng 3: Dự báo lợi nhuận Q4/23 và cả năm 2023, BMP

Từ đó, chúng tôi dự báo sản lượng tiêu thụ Q4/2023 sẽ hồi phục mạnh 54,3% so với quý trước và trở lại mức sản lượng tiêu thụ trong Q4/2022, nhờ chiến lược mới để bảo vệ thị phần. Tuy nhiên, chúng tôi dự báo lợi nhuận thuần Q4/2023 sẽ giảm 28% so với cùng kỳ và 15% so với quý trước xuống 179 tỷ đồng sau khi nâng mức chiết khấu giá bán và giá hạt nhựa PVC tăng.

Dự báo mới năm 2023

Từ đó, HSC hiện dự báo doanh thu thuần và lợi nhuận thuần sẽ lần lượt là 5.045 tỷ đồng (giảm 13,2% so với cùng kỳ) và 965 tỷ đồng (tăng trưởng 39%). Nếu đạt kết quả này, BMP sẽ hoàn thành 148% kế hoạch lợi nhuận thuần trong khi chỉ đạt 79% kế hoạch doanh thu thuần. Các giả định chính như sau:

- Chúng tôi giảm 10% dự báo sản lượng tiêu thụ xuống 87.974 tấn (giảm 10% so với cùng kỳ), không hoàn thành kế hoạch của Công ty là tăng trưởng 6% đạt 103.600 tấn trong năm nay.

- Giá bán bình quân được dự báo sẽ giảm xuống 57,3 triệu đồng/tấn, giảm 3,5% so với cùng kỳ, từ giảm 5% so với cùng kỳ trước đó.

- Tỷ suất lợi nhuận gộp năm 2023 là 37,4%, so với 27,7% trong năm 2022.

Dự báo mới năm 2024-2025

Sau khi giảm 10% dự báo sản lượng tiêu thụ, chúng tôi hiện dự báo doanh thu thuần sẽ đạt lần lượt 5.448 tỷ đồng (tăng trưởng 8%) và 5.884 tỷ đồng (tăng trưởng 8%) trong 2024 và 2025. Trong khi đó, chúng tôi giảm dưới 2% dự báo lợi nhuận thuần trong năm 2024-2025 xuống lần lượt 720 tỷ đồng (giảm 25,4% so với cùng kỳ) và 739 tỷ đồng (tăng trưởng 2,6%). Chúng tôi giảm dự báo lợi nhuận thuần nhẹ hơn so với doanh thu thuần do giá bán bình quân được điều chỉnh tăng so với trước đó.

Các giả định chính như sau:

- Sản lượng tiêu thụ được dự báo sẽ tăng trưởng 8%/năm trong năm 2024-2025.

- Giá bán bình quân được dự báo sẽ ổn định trong 2 năm tới.

- Tỷ suất lợi nhuận gộp sẽ trở lại mức bình trường, lần lượt là 29,8% và 27,9% trong năm 2024-2025, từ mức cao kỷ lục là 37,4% trong năm 2023.

Bảng 4: Dự báo lợi nhuận giai đoạn 2023-25, BMP

Bảng 5: Giả định doanh thu, BMP

Bảng 6: Giả định tỷ suất lợi nhuận, BMP

Bảng 7: Chính sách cổ tức tiền mặt, BMP

Cổ tức bằng tiền mặt trong giai đoạn 2023-2025 nhiều khả năng sẽ đem lại mức lợi suất cổ tức hấp dẫn

Dựa trên dự báo mới của chúng tôi, EPS dự phóng trong giai đoạn 2023-2025 sẽ lần lượt là 11.789đ, 8.792đ và 9.022đ.

Chúng tôi giả định BMP sẽ duy trì tỷ lệ lợi nhuận chi trả cổ tức ở mức cao khoảng 97,5%, so với 99% trong năm 2022. Do đó, chúng tôi dự báo mức cổ tức bằng tiền mặt trong năm 2023 sẽ là 11.500đ (từ 12.000đ trước đó), tương đương mức lợi suất cổ tức là 13,7%. Chúng tôi dự báo BMP sẽ chi trả đợt 1 cổ tức năm 2023 vào tháng 10-11/2023.

Trong năm 2024-2025, chúng tôi cũng giả định cổ tức bằng tiền mặt lần lượt là 8.700đ và 9.000đ/cp, tương đương lợi suất cổ tức lần lượt là 10,4% và 10,7%.

HSC duy trì khuyến nghị Tăng tỷ trọng với định giá hiện tại

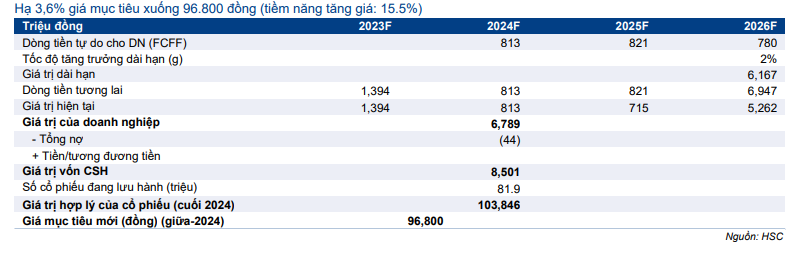

HSC tiếp tục áp dụng phương pháp DCF để xác định giá mục tiêu đối với BMP. Chúng tôi giữ nguyên những giả định chính. Cụ thể:

- Lãi suất phi rủi ro là 4%

- Phần bù rủi ro vốn CSH là 8,5%

- Beta là 1,3

- Giả định WACC được giữ nguyên là 14,9%

- Tốc độ tăng trưởng dài hạn là 2%.

Bảng 8: CAPM-tính toán chi phí vốn CSH, BMP

Bảng 9: Chi phí nợ và WACC, BMP

Bảng 10: Tính toán FCFF, BMP

Bảng 11: Định giá DCF, BMP

Bảng 12: Phân tích độ nhạy, BMP

Bối cảnh định giá

Giá Cổ phiếu BMP giảm 5% trong tháng vừa qua nhưng vẫn tốt hơn 1% so với chỉ số VNIndex. Định giá cổ phiếu BMP hiện đang rẻ và đã phản ánh triển vọng khó khăn trong nửa cuối năm 2023 và năm 2024. Mức lợi suất cổ tức trong giai đoạn 2023- 2025 vẫn ở mức hấp dẫn là 13,7% trong năm 2023 và dao động trong khoảng 10,4- 10,7% trong năm 2024-2025.

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu mới là 96.800đ, từ 100.400đ, với tiềm năng tăng giá là 15,5%.

BMP là doanh nghiệp tốt với vị thế dẫn đầu ngành ống nhựa Việt Nam, bảng CĐKT mạnh và đội ngũ BLĐ giỏi. Chúng tôi tin rằng cổ phiếu BMP sẽ phù hợp với những nhà đầu tư giá trị muốn tập trung vào những cổ phiếu có giá dưới giá trị và mức lợi suất cổ tức cao. Ngoài ra, cổ phiếu BMP sẽ là lựa chọn an toàn trong bối cảnh thị trường biến động mạnh hiện tại.

Biểu đồ 13: P/E trượt dự phóng 1 năm, BMP

Biểu đồ 14: Độ lệch chuẩn so với bình quân, BMP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.