Triển vọng ngắn hạn và dài hạn đang dần tươi sáng

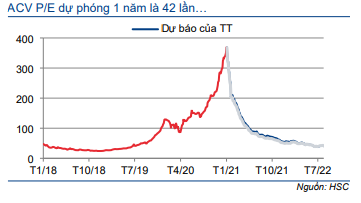

Số lượng khách du lịch nội địa cao kỷ lục đã thúc đẩy lợi nhuận Q2/2022 và nửa đầu năm 2022, cùng với lãi từ chênh lệch tỷ giá do đồng JPY mất giá. Thời gian tới, hoạt động du lịch quốc tế tiếp tục hồi phục sẽ là động lực chính thúc đẩy tăng trưởng trong 2 năm tới; HSC kỳ vọng số lượng du khách quốc tế sẽ đạt mức trước dịch COVID-19 vào cuối năm 2024. Chúng tôi nâng bình quân 57% dự báo lợi nhuận thuần giai đoạn 2022-2024 sau khi điều chỉnh tăng dự báo số lượng du khách và tỷ suất lợi nhuận. Cổ phiếu ACV đang giao dịch chiết khấu so với các doanh nghiệp cùng ngành, với P/E trượt dự phóng 1 năm là 42,0 lần, chỉ bằng một nửa so với mức bình quân trong 4 năm qua là 83,8 lần. Chúng tôi nâng khuyến nghị đối với ACV lên Mua vào với giá mục tiêu mới là 111.300đ (tiềm năng tăng giá là 28,4%).

Đồ thị cổ phiếu ACV phiên giao dịch ngày 18/08/2022. Nguồn: AmiBroker

KQKD Q2/2022 ấn tượng nhờ cả lợi nhuận cốt lõi và không thường xuyên

Cổ phiếu ACV công bố KQKD Q2/2022; lợi nhuận cốt lõi (không bao gồm lãi tỷ giá) đóng góp cho cổ đông ACV vượt 15% dự báo của chúng tôi nhờ tỷ suất lợi nhuận cải thiện trong khi lợi nhuận thuần đóng góp cho cổ đông ACV vượt 27% dự báo của chúng tôi (do khoản lãi tỷ giá vượt kỳ vọng là 1.476 tỷ đồng, gần gấp đôi so với dự báo của chúng tôi). Doanh thu sát với dự báo của chúng tôi. Cụ thể như sau:

Số lượng khách du lịch trong nước thúc đẩy sự hồi phục của doanh thu thuần

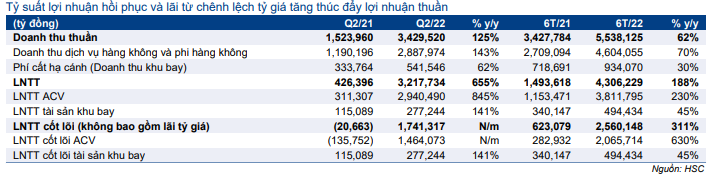

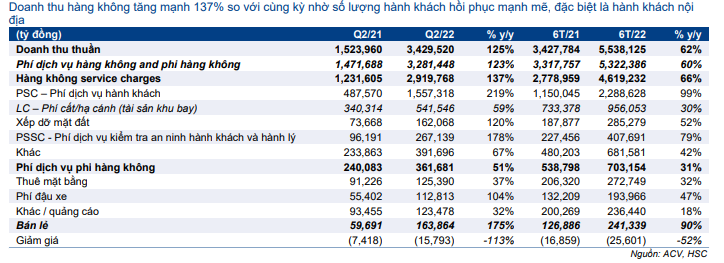

Doanh thu thuần của ACV trong Q2/2022 đạt 3.430 tỷ đồng (tăng 125% so với cùng kỳ) trong đó doanh thu cốt lõi đạt 2.888 tỷ đồng (tăng 143% so với cùng kỳ) và phí cất cánh & hạ cánh (thuộc tài sản khu bay) đạt 542 tỷ đồng (tăng 62% so với cùng kỳ).

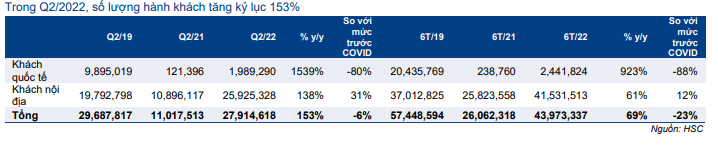

Doanh thu cốt lõi, chủ yếu được thúc đẩy nhờ doanh thu hàng không, tăng mạnh nhờ số lượng hành khách cả trong nước và quốc tế hồi phục. Trong Q2/2022, số lượng hành khách tăng đáng kể 153% so với cùng kỳ đạt 27,9 triệu lượt, trong đó:

- Số lượng du khách nội địa đạt mức cao kỷ lục trong Q2/2022 là 25.925.328 lượt khách (tăng 138% so với cùng kỳ và cao hơn 31% so với mức trước dịch COVID[1]19), chủ yếu nhờ nhu cầu du lịch hồi phục mạnh sau đại dịch tại thị trường trong nước.

- Số lượng du khách quốc tế hồi phục từ mức nền thấp trong năm ngoái đạt 1.989.290 lượt khách (tăng 16,4 lần so với cùng kỳ), chủ yếu nhờ sự hồi phục của du khách Hàn Quốc, Mỹ và Campuchia trong Q2/2022.

Nhờ doanh thu tăng mạnh trong Q2/2022, doanh thu lũy kế 6 tháng đầu năm 2022 tăng mạnh 62% so với cùng kỳ đạt 5.538 tỷ đồng, đạt 53% dự báo cả năm 2022 của chúng tôi là 10.497 tỷ đồng.

Bảng 1: Số lượng khách du lịch, ACV

Biểu đồ 2: Tỷ suất lợi nhuận theo quý (%), ACV

Bảng 3: Cơ cấu doanh thu và lợi nhuận theo chủ sở hữu tài sản, ACV

Bảng 4: Cơ cấu lợi nhuận thuần, ACV

Tỷ suất lợi nhuận hồi phục và lãi từ chênh lệch tỷ giá tăng thúc đẩy lợi nhuận thuần

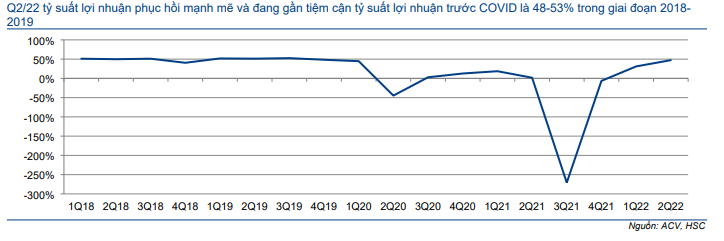

Trong Q2/2022, lợi nhuận gộp của ACV đạt 1.622 tỷ đồng, so với chỉ 27 tỷ đồng trong Q2/2021, tỷ suất lợi nhuận gộp tăng mạnh 47,3% so với 31,1% trong Q1/2022 (và chỉ 1,8% trong Q2/2021), mức cao nhất kể từ Q1/2020 và thu hẹp chênh lệch so với mức bình thường là 48-53% (mức trước COVID-19 trong năm 2018-2019).

Nguyên nhân chính giúp tỷ suất lợi nhuận tăng mạnh là hiệu suất hoạt động của các cảng hàng không tăng lên từ đó góp phần làm cho chi phí hoạt động/hành khách giảm. Ngoài ra, chi phí quản lý cải thiện cũng thúc đẩy tỷ suất lợi nhuận hồi phục.

Chúng tôi lưu ý rằng, đồng JPY mất giá mạnh trong Q2/2022 giúp ACV lãi tỷ giá đáng kể khi dư nợ bằng đồng JYP là 68,7 tỷ JPY. Theo đó, ACV ghi nhận tổng cộng 1.476 tỷ đồng lãi chưa ghi nhận từ tỷ giá trong Q2/2022, gần gấp đôi so với dự báo của chúng tôi.

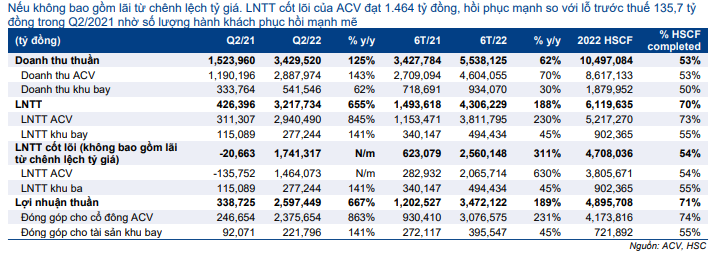

Nhờ đó, LNTT đóng góp cho cổ đông ACV tăng mạnh đạt 2.940 tỷ đồng (tăng 845% so với cùng kỳ). Nếu không bao gồm lãi từ chênh lệch tỷ giá. LNTT cốt lõi của ACV đạt 1.464 tỷ đồng, hồi phục mạnh so với lỗ trước thuế 136 tỷ đồng trong Q2/2021 và vượt 15% dự báo của chúng tôi là 1.273 tỷ đồng. Lợi nhuận thuần đóng góp cho cổ đông ACV tăng mạnh 863% so với cùng kỳ đạt 2.376 tỷ đồng và đạt 74% dự báo cả năm 2022 của chúng tôi.

Dự báo mới

Do lợi nhuận thuần Q2/2022 vượt đáng kể dự báo, HSC nâng dự báo lợi nhuận thuần năm 2022 do nhu cầu du lịch trong nước vượt kỳ vọng và tỷ suất lợi nhuận hồi phục nhanh trong năm nay. Theo đó, chúng tôi nâng 94,9% dự báo lợi nhuận thuần năm 2022 lên 4.174 tỷ đồng (tăng trưởng 770%), trong khi chúng tôi nâng 4,8% dự báo doanh thu thuần lên 10.018 tỷ đồng (tăng trưởng 120,9%).

Bảng 5: Dự báo mới và cũ, ACV

Chúng tôi điều chỉnh dự báo số lượng hành khách qua cảng hàng không của ACV trong giai đoạn 2022-2024 như sau:

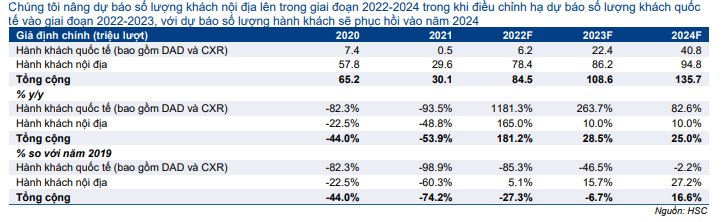

- Chúng tôi nâng đáng kể dự báo số lượng hành khách trong nước lên 78,4 triệu lượt (tăng trưởng 165%) và tiếp tục tăng trưởng 10%/năm trong năm 2023-2024 (điều chỉnh tăng 20% so với dự báo trước đó) nhờ hoạt động du lịch phục hồi mạnh hơn so với dự báo của chúng tôi. Ngoài ra, số lượng hành khách nội địa trong năm 2022 sẽ cao hơn 5,1% so với năm 2019.

- Mặt khác, chúng tôi giảm mạnh lần lượt 42,5% và 22,3% dự báo số lượng hành khách quốc tế trong năm 2022-2023 xuống lần lượt 6,2 triệu lượt (tăng trưởng 1181%) và 22,4 triệu lượt (tăng trưởng 264%). Trong khi đó, chúng tôi nâng 8,3% dự báo số lượng du khách quốc tế trong năm 2024 lên 40,8 triệu lượt (tăng trưởng 83%).

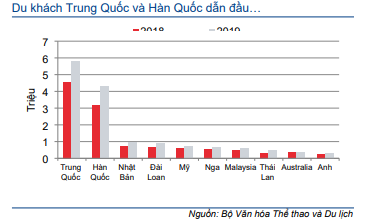

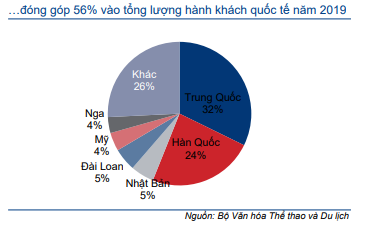

- Lưu ý, du khách tới từ Trung Quốc đóng góp chính đối với ngành du lịch Việt Nam trước dịch COVID-19, chiếm 32% tổng lượng du khách quốc tế đến Việt Nam trong năm 2019. Tuy nhiên, việc Trung Quốc chậm gỡ bỏ các biện pháp hạn chế đi lại quốc tế và tiếp tục duy trì cách tiếp cận “Zero-COVID” đang cản trở sự phục hồi của số lượng du khách quốc tế đến Việt Nam. Do đó, chúng tôi cho rằng số lượng du khách quốc tế trong năm 2022 sẽ chỉ tương đương 14,7% so với năm 2019, sau đó sẽ cải thiện lên lần lượt 53,5% và 97,8% trong năm 2023 và 2024.

Chúng tôi nâng 4,8% dự báo doanh thu năm 2022 do việc hạ dự báo số lượng du khách quốc tế được bù đắp hoàn toàn nhờ tăng mạnh dự báo số lượng du khách nội địa.

Trước đây, HSC dự báo số lượng du khách quốc tế sẽ đạt mức trước dịch COVID-19 trong năm 2025, tuy nhiên, chúng tôi tin rằng nhu cầu “du lịch bù” sau đại dịch sẽ dẫn đầu xu hướng trong 3 năm tới. Tính đến cuối năm 2024, số lượng du khách quốc tế sẽ đạt mức trước dịch COVID-19. Do đó, chúng tôi nâng lần lượt 3,1% và 17,3% dự báo doanh thu thuần năm 2023 và 2024 lên lần lượt 15.951 tỷ đồng (tăng trưởng 52%) và 21.311 tỷ đồng (tăng trưởng 33,6%).

Trong khi đó, chúng tôi điều chỉnh đáng kể dự báo lợi nhuận thuần năm 2022 nhờ tỷ suất lợi nhuận và lãi tỷ giá vượt kỳ vọng. Trong năm 2023-2024, HSC nâng lần lượt 30,8% và 46% dự báo lợi nhuận thuần lên lần lượt 5.571 tỷ đồng (tăng trưởng 33,5%) và 7.743 tỷ đồng (tăng trưởng 39%). Theo dự báo mới của chúng tôi, tốc độ CAGR lợi nhuận thuần trong giai đoạn 2021-2024 đạt 153%.

Lưu ý, dự báo lợi nhuận mới của chúng tôi bao gồm khoản lỗ tỷ giá rất nhỏ 65 tỷ đồng trong nửa cuối năm 2022 (lãi tỷ giá trong cả năm 2022 là 1.411 tỷ đồng), với kỳ vọng đồng JPY sẽ tăng nhẹ so với đồng VND. Trong năm 2023 và 2024, HSC giữ nguyên dự báo lỗ từ chênh lệch tỷ giá lần lượt là 318 tỷ đồng và 813 tỷ đồng do JPY tăng giá.

Định giá và khuyến nghị

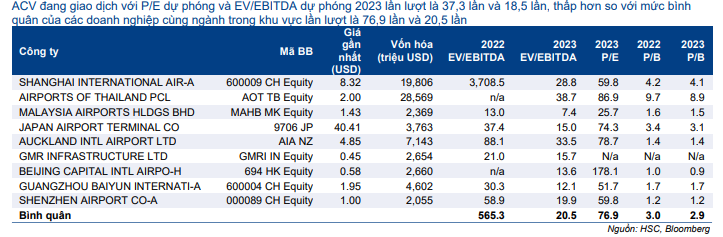

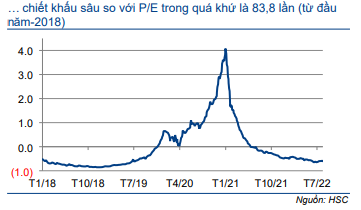

ACV đang giao dịch với P/E dự phóng và EV/EBITDA dự phóng 2023 lần lượt là 37,3 lần, thấp hơn so với mức bình quân ngành là 76,9 lần. Trong khi đó, EV/EBITDA dự phóng 2023 là 18,5 lần, so với mức bình quân ngành là 20,5 lần. Ngoài ra, ACV đang giao dịch với P/E trượt dự phóng 1 năm là 42,0 lần, bằng một nửa so với mức bình quân trong quá khứ là 83,8 lần (tính từ đầu năm 2018).

Nhờ triển vọng tươi sáng và định giá rẻ so với các doanh nghiệp cùng ngành, HSC nâng khuyến nghị đối với ACV lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu mới là 111.300đ (tiềm năng tăng giá là 28,4%). Chúng tôi tin rằng nhu cầu bị dồn nén cùng với nhu cầu “du lịch bù” sẽ được duy trì và tiếp tục hỗ trợ lưu lượng hàng không và ngành du lịch toàn cầu. Các biện pháp phong tỏa được nới lỏng tại Trung Quốc sẽ là động lực chính thúc đẩy xu hướng này từ năm 2023 trở đi.

Lợi nhuận Q2/2022 tăng mạnh nhờ tỷ suất lợi nhuận hồi phục và lãi từ chênh lệch tỷ giá

Lợi nhuận cốt lõi Q2/2022 vượt 15% dự báo của chúng tôi nhờ số lượng du khách trong nước và tỷ suất lợi nhuận vượt kỳ vọng. Số lượng khách du lịch trong nước đã vượt mức trước dịch COVID-19 nhờ nhu cầu cao sau đại dịch. Trong khi đó, do chưa có nhiều du khách quốc tế từ các thị trường chủ lực như Trung Quốc, Nhật Bản, Đài Loan và Nga, số lượng du khách quốc tế vẫn thấp, chỉ tương đương 20% so với mức trước dịch COVID-19. Trong khi đó, đồng JPY giảm giá mạnh đã giúp Công ty ghi nhận khoản lãi từ chênh lệch tỷ giá vượt kỳ vọng trong Q2/2022.

Số lượng hành khách trong nước cao thúc đẩy doanh thu

ACV công bố doanh thu thuần Q2/2022 đạt 3.430 tỷ đồng (tăng 125% so với cùng kỳ), tương đương doanh thu thuần 6 tháng đầu năm 2022 đạt 5.538 tỷ đồng (tăng 62% so với cùng kỳ). Doanh thu nửa đầu năm 2022 đạt 53% dự báo cả năm của chúng tôi, sát với dự báo của chúng tôi và được thúc đẩy chủ yếu nhờ số lượng hành khách phục hồi mạnh (Bảng 6).

- Hoạt động du lịch trong nước gây ngạc nhiên tích cực do chúng tôi kỳ vọng số lượng du khách trong nước sẽ hồi phục trở lại mức trước dịch COVID-19 trong năm 2023. Tuy nhiên, số lượng du khách trong nước trong Q2/2022 đã vượt mức trước dịch COVID-19. Theo đó, số lượng du khách trong nước trong Q2/2022 và 6 tháng đầu năm 2022 tăng mạnh lần lượt 138% và 61% so với cùng kỳ, đạt lần lượt 26 triệu lượt và 41,5 triệu lượt, tương đương với lần lượt 131% và 112% số lượng du khách trong nước trong Q2/2019 và nửa đầu năm 2019.

- Giá vé tăng mạnh kể từ đầu năm do chi phí nhiên liệu tăng. Tuy nhiên, nhu cầu du lịch hậu COVID-19 thậm chí còn mạnh hơn. Du khách hiện sẵn sàng chi trả nhiều hơn để đi du lịch tại Việt Nam. Chúng tôi hiểu rằng hiệu suất hoạt động của các cảng hàng không nội địa đã vượt quá công suất trong mùa hè.

- Mặt khác, số lượng du khách quốc tế thấp hơn so với dự báo của chúng tôi do Trung Quốc áp dụng các biện pháp phong tỏa. Du khách Trung Quốc chiếm 32% tổng lượng du khách quốc tế đến Việt Nam trong năm 2019 (Bảng 7-8). Do đó, việc thiếu hụt du khách Trung Quốc đã phần nào cản trở sự phục hồi của số lượng du khách quốc tế tới Việt Nam kể từ đầu năm. Do đó, số lượng du khách quốc tế trong Q2/2022 và 6 tháng đầu năm 2022 đạt 20% mức trước dịch COVID-19, lần lượt khoảng 2 triệu lượt (tăng 1539% so với cùng kỳ) và 2,44 triệu lượt (tăng 923% so với cùng kỳ).

- Nhờ đó, ACV đã phục vụ tổng cộng gần 28 triệu lượt khách (tăng 153% so với cùng kỳ) trong Q2/2022 và 44 triệu lượt khách (tăng 69% so với cùng kỳ) trong 6 tháng đầu năm 2022.

Doanh thu hàng không tăng mạnh 137% so với cùng kỳ đạt 2.920 tỷ đồng trong Q2/2022 chủ yếu nhờ phí dịch vụ hành khách tăng gấp 3 lần so với cùng kỳ. Doanh thu khác như phí dịch vụ soi chiếu an ninh hành khách và hành lý, phí xếp dỡ mặt đất cũng tăng mạnh lần lượt 178% và 120% so với cùng kỳ.

Bảng 6: Cơ cấu hành khách, ACV

Biểu đồ 7: Số lượng hành khách quốc tế đến Việt Nam trước COVID-19

Biểu đồ 8: Số lượng hành khách quốc tế đến Việt Nam năm 2019

Bảng 9: Cơ cấu doanh thu, ACV

Bảng 10: Số lượt cất/hạ cánh, ACV

Doanh thu phí cất cánh và hạ cánh (thuộc tài sản khu bay) tăng 59% so với cùng kỳ đạt 541,5 tỷ đồng. Phí hạ cánh tăng nhẹ hơn một chút so với số lượng chuyến bay (Bảng 10) do ACV tiếp tục đưa ra chương trình khuyến mại (giảm phí 20%) cho các hãng hàng không.

Về số lượt cất hạ cánh (CHC), tổng số lượt CHC trong Q2/2022 tăng mạnh 90,4% so với cùng kỳ, hướng tới mức trước dịch COVID-19 trong năm 2019. Số lượt CHC thấp hơn 5,7% so với mức trước dịch COVID-19 trong Q2/2022 và thấp hơn 18,2% trong nửa đầu năm 2022. Trong đó:

- Nhiều tàu bay được chuyển sang phục vụ các chặng bay nội địa do số lượng CHC trong nước tăng 94% so với cùng kỳ đạt 154.321 lượt trong Q2/2022, vượt 25,1% so với mức trước dịch COVID-19.

- Do một số thị trường quan trọng tại châu Á vẫn đang hạn chế biên giới, số lượng các chuyến bay quốc tế vẫn ở mức thấp. Theo đó, số lượt CHC quốc tế trong Q2/2022 mặc dù tăng mạnh 75% so với cùng kỳ nhưng vẫn thấp hơn 64,2% so với Q2/2019.

Tỷ suất lợi nhuận mở rộng đáng kể và lãi từ chênh lệch tỷ giá tăng thúc đẩy lợi nhuận thuần

Trong Q2/2022, lợi nhuận gộp của ACV đạt 1.622 tỷ đồng, so với mức nền rất thấp là 26,7 tỷ đồng trong Q2/2021, chủ yếu nhờ hiệu suất hoạt động các cảng hàng không tăng và quản lý chi phí hiệu quả hơn. Tỷ suất lợi nhuận gộp Q2/2022 tăng mạnh lên 47,3% so với 1,8% trong Q2/2021 và 31,1% trong Q1/2022.

Tỷ suất lợi nhuận gộp hồi phục mạnh từ Q3/2021 (tỷ suất lỗ gộp sâu là 271%) lên 47,3% trong Q2/2022. Tỷ suất lợi nhuận gộp Q2/2022 sát với mức trước dịch COVID[1]19, dao động trong khoảng 48-53% trong năm 2018-2019.

Tiếp theo, chi phí bán hàng & quản lý giảm mạnh 19,3% so với cùng kỳ xuống 367 tỷ đồng và chiếm 10,7% doanh thu thuần (giảm mạnh từ 29,8% trong Q2/2021), chủ yếu nhờ chi phí tài trợ giảm mạnh xuống 30 tỷ đồng từ 200 tỷ đồng trong Q2/2021.

Về thu nhập tài chính, ACV ghi nhận lãi tài chính thuần đáng kể trong Q2/2022, tăng 125% so với cùng kỳ đạt 1.885 tỷ đồng. Trong đó:

- Lãi từ chênh lệch tỷ giá tăng 230% so với cùng kỳ đạt 1.476 tỷ đồng do đồng JPY mất giá mạnh so với VND trong Q2/2022. Lưu ý, ACV có dư nợ vay trị giá 68,7 tỷ JPY tính đến cuối năm 2021.

- Tuy nhiên, thu nhập lãi vay giảm 12,9% so với cùng kỳ xuống 384 tỷ đồng do tiền gửi ngân hàng giảm do nhu cầu vốn đầu tư cơ bản lớn cho các dự án mới.

Nhờ tỷ suất lợi nhuận cải thiện đáng kể, chi phí bán hàng & quản lý giảm và lãi từ chênh lệch tỷ giá cao, LNTT Q2/2022 (đóng góp cho cổ đông ACV) tăng lên 2.940 tỷ đồng, tăng 845% so với cùng kỳ và vượt 27% dự báo của chúng tôi là 2.315 tỷ đồng. Trong khi đó, nếu không bao gồm khoản lãi từ chênh lệch tỷ giá (tiếp tục cao hơn gần gấp đôi so với dự báo của chúng tôi), LNTT cốt lõi (đóng góp cho cổ đông ACV) đạt 1.464 tỷ đồng, tăng mạnh so với lỗ 136 tỷ đồng trong Q2/2021 và vượt 15% so với dự báo của chúng tôi là 1.273 tỷ đồng.

Nhìn chung, lợi nhuận thuần Q2/2022 (đóng góp cho cổ đông ACV) tăng mạnh lên 2.376 tỷ đồng (tăng 863% so với cùng kỳ) và lợi nhuận thuần 6 tháng đầu năm 2022 đạt 3.077 tỷ đồng (tăng 231% so với cùng kỳ), đạt 74% dự báo cả năm 2022 của chúng tôi.

Bảng 11: Cơ cấu theo nguồn vốn CSH, ACV

Dự báo mới

HSC nâng đáng kể giả định số lượng hành khách trong nước trong giai đoạn 2022- 2024 nhờ xu hướng “du lịch bù” mạnh mẽ tại Việt Nam sau đại dịch, trong khi hạ dự báo số lượng du khách quốc tế trong năm 2022-2023 để phản ánh cập nhật mới nhất của chúng tôi về tình hình phong tỏa tại Trung Quốc. Tuy nhiên, chúng tôi tin rằng sau khi Trung Quốc gỡ bỏ các biện pháp phong tỏa, du khách Trung Quốc, đóng góp chính vào lượng du khách quốc tế của Việt Nam trong năm 2019, sẽ quay trở lại từ cuối năm 2023 trở đi. Chúng tôi cũng nâng dự báo tỷ suất lợi nhuận gộp do hiệu suất hoạt động của các cảng hàng không tăng do số lượng hành khách tăng. Do đó, HSC nâng bình quân 57,2% dự báo lợi nhuận thuần giai đoạn 2022-2024, tốc độ CAGR lợi nhuận thuần giai đoạn 2021-2024 đạt 153% (so với 120% trong dự báo trước đó).

Lợi nhuận thuần năm 2022 được dự báo sẽ tăng trưởng 8,7 lần so với cùng kỳ

Do lợi nhuận thuần Q2/2022 vượt 27% dự báo của chúng tôi (lợi nhuận cốt lõi, không bao gồm thu nhập bất thường, vượt 15% dự báo của chúng tôi), HSC nâng 94,9% dự báo lợi nhuận thuần năm 2022 lên 4.174 tỷ đồng (tăng trưởng 770%) để phản ánh dự báo mới nhất của chúng tôi về tốc độ phục hồi của số lượng du khách, tỷ suất lợi nhuận mở rộng và lãi từ chênh lệch tỷ giá do đồng JPY giảm giá.

Do số lượng du khách trong nước trong 6 tháng đầu năm 2022 vượt 12% mức trước dịch COVID-19 bất chấp giá vé tăng mạnh do chi phí nhiên liệu cao, HSC cho rằng động lực thúc đẩy nhu cầu du lịch trong nước sẽ được duy trì trong nửa cuối năm 2022 do giá vé đã điều chỉnh xuống mức giá phải chăng hơn. Lưu ý, mùa hè là từ giữa tháng 8 đến ngày 5/9, khi học sinh đi học trở lại.

HSC hiện dự báo số lượng hành khách nội địa trong 6 tháng cuối năm 2022 sẽ đạt 36,9 triệu lượt, tăng 10 lần so với mức nền thấp là 3,7 triệu lượt trong 6 tháng cuối năm 2021 và thấp hơn 1,6% so với 6 tháng cuối năm 2019. Nhìn chung, chúng tôi nâng 32% dự báo số lượng du khách nội địa trong năm 2022 lên 78,4 triệu lượt (tăng trưởng 165%) và cao hơn 5,1% so với năm 2019.

Bảng 12: Dự báo mới và dự báo cũ, ACV

Bảng 13: Giả định số lượng hành khách, ACV

Đối với số lượng du khách quốc tế, HSC hạ 42% dự báo xuống 6,2 triệu lượt (tăng trưởng 1,181%), tương đương 14,7% năm 2019, do Trung Quốc vẫn sẽ tiếp tục áp dụng các biện pháp phong tỏa trong phần lớn năm 2022. Trong đó, chúng tôi dự báo số lượng du khách quốc tế trong 6 tháng cuối năm 2022 sẽ phục hồi lên 3,8 triệu lượt (tăng 58% so với nửa đầu năm), so với 280.374 du khách trong nửa cuối năm 2021.

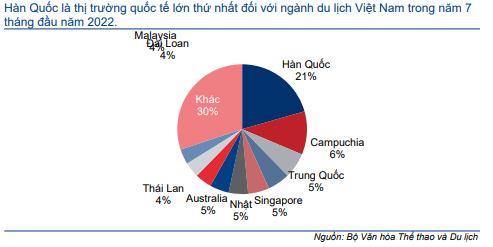

Chúng tôi tin rằng nhu cầu du lịch quốc tế sẽ tiếp tục phục hồi với tốc độ nhanh hơn trong thời gian tới do hầu hết các quốc gia đã gỡ bỏ các hạn chế đi lại, ngoại trừ Trung Quốc. Chúng tôi nhận thấy số lượng du khách quốc tế đã hồi phục mạnh mẽ trong tháng 7/2022 (tăng 49% so với tháng trước). Trong 7 tháng đầu năm 2022, Việt Nam đã chào đón 954.000 lượt khách quốc tế, tăng 9 lần so với cùng kỳ. Trong đó, dẫn đầu là du khách Hàn Quốc, đóng góp hơn 21% tổng số du khách quốc tế đến Việt Nam trong 7 tháng đầu năm 2022 tiếp theo là du khách Mỹ và Campuchia.

Điều này sẽ hỗ trợ đáng kể số lượng du khách quốc tế từ nửa cuối năm 2022 trở đi do Hàn Quốc là thị trường quốc tế lớn thứ 2 đối với ngành du lịch Việt Nam trong năm 2019.

Dựa trên dự báo về số lượng du khách và giả định giá dịch vụ không thay đổi, HSC nâng 4,8% dự báo doanh thu thuần năm 2022 sẽ tăng trưởng mạnh 120,9% đạt 10.497 tỷ đồng.

Biểu đồ 14: Số hành khách quốc tế đến Việt Nam

Bảng 15: Giả định cơ cấu doanh thu, ACV

Bảng 16: Tăng trưởng doanh thu, ACV

Bảng 17: Dự báo tỷ suất lợi nhuận gộp, ACV

Biểu đồ 18: Biến thiên tỷ suất lợi nhuận, ACV

Tỷ suất lợi nhuận nhiều khả năng sẽ hồi phục mạnh

Trong năm 2021, tỷ suất lợi nhuận gộp lần đầu tiên chuyển sang âm 16,5%, so với dương 17,9% trong năm 2020, chủ yếu do số lượng du khách trong nước giảm mạnh trong giai đoạn phong tỏa trong Q3/2021, trong khi số lượng du khách quốc tế vẫn ở mức đáy, khiến hiệu suất hoạt động của các cảng hàng không rất thấp.

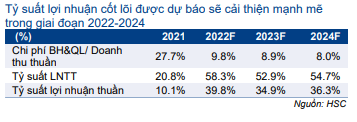

ACV cũng duy trì chính sách hỗ trợ cho các hãng hàng không bằng cách giảm giá dịch vụ. Trong năm 2022, HSC dự báo tỷ suất lợi nhuận sẽ hồi phục mạnh mẽ sau đại dịch. Tỷ suất lợi nhuận gộp được dự báo sẽ tăng lên 36% (so với 28,2% trước đây) do cảng hàng không nội địa quá tải và hiệu suất hoạt động của các cảng hàng không quốc tế hồi phục. Tỷ suất lợi nhuận gộp trong năm 2022 vẫn thấp hơn nhiều so với mức trước dịch COVID-19 là 48,3-50,9% trong năm 2018-2019, nhưng đã cải thiện đáng kể từ mức âm trong năm 2021.

Về chi phí bán hàng & quản lý, trong năm 2021, tỷ lệ chi phí bán hàng & quản lý/doanh thu của ACV cao kỷ lục là 27,7% do hiệu suất hoạt động của các cảng hàng không thấp trong khi chi phí cố định không thay đổi. Ngoài ra, ACV đã trích lập dự phòng các khoản phải thu quá hạn rất lớn cùng với những đóng góp đáng kể vào quỹ vắc-xin hỗ trợ dịch COVID-19.

Trong năm 2022, tỷ lệ chi phí bán hàng & quản lý/doanh thu của ACV sẽ trở lại mức bình thường là 9,8% (không thay đổi so với dự báo trước đây của chúng tôi). Do đó, tỷ suất lợi nhuận thuần sẽ cải thiện đáng kể lên 39,8% trong năm 2022 so với 10,1% trong năm 2021, nhờ tỷ suất lợi nhuận gộp tăng mạnh, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm và thu nhập tài chính tăng. Tuy nhiên, mặc dù có sự cải thiện, nhưng tỷ suất lợi nhuận thuần của ACV sẽ chưa thể trở lại mức trước dịch COVID-19 là 44,7% (trong năm 2019) do thu nhập từ lãi giảm khi ACV tiếp tục đầu tư vào các sân bay mới, bao gồm sân bay LTIA và cảng hàng không T3 của sân bay quốc tế Tân Sơn Nhất.

HSC dự báo thu nhập tài chính sẽ tăng trưởng mạnh trong năm 2022 chủ yếu nhờ lãi từ chênh lệch tỷ giá đáng kể trong 6 tháng đầu năm 2022 do đồng JPY giảm giá mạnh so với đồng VND. Chúng tôi hiện dự báo lãi tài chính thuần đạt 3.094 tỷ đồng (tăng trưởng 1,5%).

Sau khi nâng dự báo tỷ suất lợi nhuận gộp và thu nhập tài chính, HSC điều chỉnh tăng mạnh 94,9% dự báo lợi nhuận thuần năm 2022 đạt 4.174 tỷ đồng (tăng trưởng 770%). Giả định số lượng cổ phiếu đang lưu hành giữ nguyên, EPS dự phóng 2022 đạt 1.723đ. EPS dự phóng 2022 của chúng tôi cao hơn 9,1% so với dự báo của thị trường.

Dự báo KQKD năm 2023-2024

HSC hiện dự báo số lượng du khách quốc tế sẽ trở lại mức trước dịch COVID-19 vào cuối năm 2024, sớm hơn 1 năm so với dự báo trước đó là năm 2025. Mặc dù chúng tôi hạ dự báo số lượng du khách quốc tế trong năm 2022-2023, HSC nâng dự báo số lượng du khách quốc tế trong năm 2024 do chúng tôi kỳ vọng số lượng du khách quốc tế đến Việt Nam sẽ tăng mạnh sau khi Trung Quốc mở cửa biên giới trở lại. Theo đó, chúng tôi dự báo số lượng du khách quốc tế tới Việt Nam trong năm 2023-2024 đạt lần lượt 22,4 triệu lượt (tăng trưởng 264%) và 40,8 triệu lượt (tăng trưởng 82,6%).

Đối với thị trường nội địa, HSC giả định số lượng hành khách sẽ duy trì tăng trưởng khoảng 10%/năm trong năm 2023-2024 đạt lần lượt 86,2 triệu lượt và 94,8 triệu lượt.

Giả định phí dịch vụ không thay đổi, doanh thu năm 2023-2024 được dự báo đạt lần lượt 15.951 tỷ đồng (tăng trưởng 52%) và 21.311 tỷ đồng (tăng trưởng 33,6%).

Tiếp theo, chúng tôi dự báo tỷ suất lợi nhuận gộp năm 2023-2024 sẽ trở lại mức trước dịch COVID-19 nhờ hiệu suất hoạt động của tất cả các cảng hàng không tăng lên lần lượt 53,4% và 59,8%. Tỷ lệ chi phí bán hàng & quản lý/doanh thu được dự báo sẽ ổn định trong khoảng 8-8,9%.

Trong khi đó, lãi tài chính thuần sẽ giảm mạnh trong năm 2023-2024 so với năm 2022 do chúng tôi giả định đồng JPY sẽ không bị mất giá mạnh như trong năm 2021-2022. Ngoài ra, với việc đẩy mạnh đầu tư cho sân bay quốc tế Long Thành (LTIA) và cảng số 3 của sân bay quốc tế Tân Sơn Nhất, lượng tiền gửi ngân hàng của ACV sẽ sụt giảm khiến thu nhập từ lãi giảm. Theo đó, HSC dự báo lãi tài chính thuần trong năm 2023 sẽ giảm xuống 864 tỷ đồng, so với 3.094 tỷ đồng trong năm 2022. Lỗ tài chính thuần trong năm 2024 được dự báo là 65 tỷ đồng do chi phí lãi vay tăng khi dư nợ tăng để đầu tư công suất mới.

Nhìn chung, HSC dự báo lợi nhuận thuần năm 2023-2024 sẽ tiếp tục tăng trưởng mạnh lần lượt 33,5% và 39% đạt lần lượt 5.571 tỷ đồng và 7.743 tỷ đồng. EPS dự phóng 2023-2024 đạt lần lượt 2.300đ và 3.197đ.

Bảng CĐKT và dòng tiền

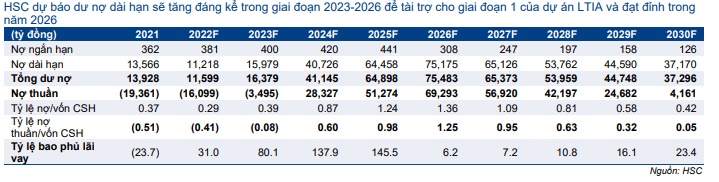

Số dư tiền mặt của ACV lớn đạt 33,3 nghìn tỷ đồng vào cuối năm 2021. Nguồn vốn nội bộ sẽ được sử dụng chủ yếu để tài trợ cho giai đoạn 1 của dự án LTIA (sân bay quốc tế Long Thành) và cảng hàng không T3 của sân bay quốc tế Tân Sơn Nhất trong những năm đầu xây dựng. Dư nợ dài hạn sẽ bắt đầu gia tăng từ năm 2023 trở đi và chủ yếu sẽ dùng để tài trợ cho chi phí đầu tư giai đoạn 1 của dự án LTIA.

HSC dự báo dư nợ dài hạn sẽ tăng đáng kể trong giai đoạn 2023-2026 và đạt đỉnh trong năm 2026 là 75,5 nghìn tỷ đồng. Dư nợ sẽ được thanh toán dần nhờ dòng tiền hoạt động mạnh của ACV. Dù dư nợ tăng mạnh, mức bình quân tỷ lệ nợ thuần/vốn CSH trong thập kỷ tới được dự báo sẽ là 0,5 lần, đạt đỉnh là 1,3 lần trong năm 2026 (Bảng 19). Tỷ lệ chi trả lãi vay sẽ vẫn an toàn nhờ EBIT phục hồi mạnh từ năm 2022 trở đi.

Bảng 19: Cơ cấu nợ, ACV

Định giá và khuyến nghị

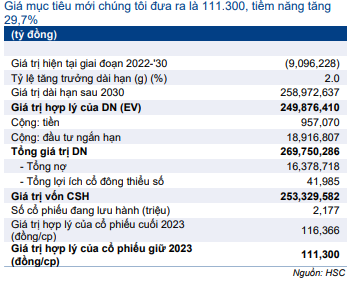

HSC nâng giá mục tiêu lên 111.300đ (tiềm năng tăng giá là 28,4%) sau khi chúng tôi điều chỉnh tăng đáng kể dự báo lợi nhuận thuần giai đoạn 2022-2024 do tỷ suất lợi nhuận vượt dự báo và tốc độ hồi phục của hoạt động du lịch trong nước vượt kỳ vọng. ACV đang giao dịch với P/E trượt dự phóng 1 năm là 42,0 lần, bằng một nửa so với mức bình quân trong quá khứ là 83,8 lần (tính từ đầu năm 2018), và cũng thấp hơn so với mức bình quân của các doanh nghiệp cùng ngành trong khu vực. HSC nâng khuyến nghị đối với ACV lên Mua vào (từ Tăng tỷ trọng).

Kết luận và phương pháp

HSC nâng khuyến nghị đối với ACV lên Mua vào (từ Tăng tỷ trọng) và nâng 4% giá mục tiêu lên 111.300đ (từ 107.400đ) do những điều chỉnh trái chiều như sau:

- Nâng đáng kể dự báo lợi nhuận (nhờ khoản lãi từ chênh lệch tỷ giá) và chuyển giai đoạn cơ sở định giá sang giữa năm 2023.

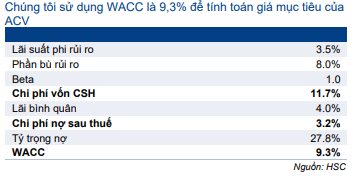

- Ngược lại, chúng tôi nâng giả định lãi suất phi rủi ro và phần bù rủi ro vốn CSH, khiến giả định WACC tăng.

Theo đó, HSC nâng giả định lãi suất phi rủi ro lên 3,5% (từ 3,0%) và phần bù rủi ro vốn CSH lên 8,0% (từ 7,0%). Tuy nhiên, chúng tôi duy trì giả định tốc độ tăng trưởng dài hạn là 2,0% và beta là 1 lần. Từ đó, giả định WACC được nâng lên 9,3% so với 8,4% trước đó. Chúng tôi tóm tắt giả định định giá trong Bảng 20-22.

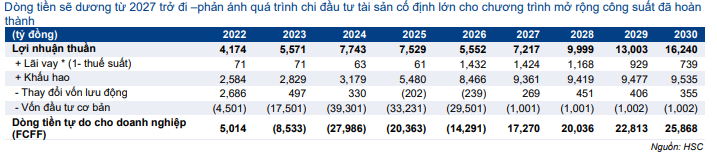

Bảng 20: Tính toán FCFF, ACV

Bảng 21: Tính toán WACC, ACV

Bảng 22: Định giá DCF, ACV

Bối cảnh định giá

Cổ phiếu ACV đang giao dịch với P/E dự phóng và EV/EBITDA dự phóng 2023 lần lượt là 37,3 lần và 18,5 lần, thấp hơn so với mức bình quân của các doanh nghiệp cùng ngành trong khu vực lần lượt là 76,9 lần và 20,5 lần (Biểu đồ 23-24). Ngoài ra, ACV đang giao dịch với P/E trượt dự phóng 1 năm là 42,0 lần, bằng một nửa so với mức bình quân trong quá khứ là 83,8 lần (tính từ đầu năm 2018) (Biểu đồ 25-26).

Bảng 23: So sánh các DN cùng ngành, Global

Bảng 24: Định giá ACV

Bảng 25: P/E dự phóng 1 năm, ACV

Biểu đồ 26: Độ lệch chuẩn so với giá trị bình quân, ACV

Chúng tôi nhận thấy triển vọng của ACV đã cải thiện đáng kể cả ngắn và dài hạn. Lợi nhuận của Công ty sẽ được thúc đẩy từ năm 2022 nhờ mức nền thấp, cùng với sự hồi phục mạnh mẽ của nhu cầu đi lại bằng đường hàng không, chủ yếu tới từ khách hàng trong nước và mở cửa lại toàn bộ hoạt động du lịch quốc tế từ ngày 15/3/2022.

Với triển vọng lợi nhuận tích cực trong cả ngắn và dài hạn, HSC nâng khuyến nghị đối với ACV lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu mới là 111.300đ (từ 107.400đ trước đó), tiềm năng tăng giá là 28,4%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.