Sự kiện: Công bố KQKD Q1/2022

ACV công bố KQKD Q1/2022 mạnh mẽ với lợi nhuận thuần đóng góp cho cổ đông ACV là 701 tỷ đồng (tăng 2,5% so với cùng kỳ và 251% so với quý trước) nhờ doanh thu thuần đạt 2.109 tỷ đồng (tăng 10,8% so với cùng kỳ và 120% so với quý trước). Doanh thu và lợi nhuận thuần của ACV đạt lần lượt 21% và 33% dự báo của HSC lần lượt là 10.018 tỷ đồng (tăng trưởng 111%) và 2.142 tỷ đồng (tăng trưởng 329%).

Đồ thị cổ phiếu ACV phiên giao dịch ngày 09/05/2022. Nguồn: AmiBroker

Số lượng hành khách hồi phục thúc đẩy doanh thu thuần

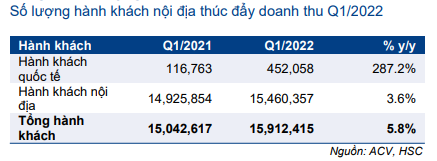

Trong Q1/2022, ACV phục vụ 15,9 triệu lượt khách (tăng 5,8% so với cùng kỳ), bao gồm:

- 15,5 triệu hành khách nội địa, tăng 3,6% so với cùng kỳ, chủ yếu nhờ nhu cầu tăng trong giai đoạn nghỉ Tết năm nay, bất chấp biến chủng Omicron lây lan rộng, so với Q1/2021.

- 058 lượt du khách quốc tế, tăng 287,2% so với cùng kỳ từ mức nền thấp trong Q1/2021. Đánh chú ý, số lượng hành khách vẫn tương đối thấp do Việt Nam mới hoàn toàn mở cửa biên giới từ ngày 25/3/2022; do đó, HSC kỳ vọng số lượng du khách quốc tế sẽ tiếp tục hồi phục trong nửa cuối năm 2022.

Từ đó, doanh thu thuần của ACV trong Q1/2022 đạt 2.109 tỷ đồng (tăng 10,8% so với cùng kỳ), đạt 21% dự báo cả năm 2022 của HSC là 10.018 tỷ đồng.

Bảng 1: KQKD Q1/2022, ACV

Doanh thu hàng không trong Q1/2022 tăng 9,8% so với cùng kỳ đạt 1.699 tỷ đồng, trong đó: (1) phí dịch vụ hành khách tăng 10,4% so với cùng kỳ đạt 731 tỷ đồng; (2) phí cất cánh và hạ cánh (bao gồm trong doanh thu tài sản khu bay) tăng 5,5% so với cùng kỳ đạt 415 tỷ đồng; và (3) doanh thu hàng không khác đạt 553 tỷ đồng (tăng 12,4% so với cùng kỳ). Doanh thu phi hàng không cũng tăng 14,3% so với cùng kỳ đạt 341 tỷ đồng, trong khi doanh thu bán lẻ đạt 77 tỷ đồng (tăng 15,4% so với cùng kỳ).

Lợi nhuận cải thiện nhẹ so với cùng kỳ nhưng tăng mạnh so với quý trước

LNTT Q1/2022 của ACV đạt 1.088 tỷ đồng (tăng 2% so với cùng kỳ và 167% so với quý trước). LNST và LNST đóng góp cho cổ đông ACV lần lượt đạt 875 tỷ đồng (tăng 1,5% so với cùng kỳ và 163% so với quý trước) và 701 tỷ đồng (tăng 2,5% so với cùng kỳ và 251% so với quý trước). Lợi nhuận thuần trong kỳ đạt mức cao nhất trong 6 tháng vừa qua và hồi phục tốt so với quý trước nhờ nhu cầu hàng không phục hồi. Với KQKD tích cực, ACV đạt 33% dự báo lợi nhuận thuần năm 2022 của HSC là 2.142 tỷ đồng.

Chúng tôi phân tích sâu hơn về KQKD như sau:

Lợi nhuận gộp: So với cùng kỳ, lợi nhuận gộp Q1/2022 tăng mạnh 655 tỷ đồng (tăng 85% so với cùng kỳ) và đạt tỷ suất lợi nhuận gộp là 31,1%, tăng mạnh so với mức 18,6% trong Q1/2021. Tuy nhiên, nếu so với quý trước, tốc độ cải thiện lớn hơn nhiều. ACV lỗ gộp 62,5 tỷ đồng trong Q4/2021. Số lượng hành khách hồi phục là nguyên nhân chính giúp tỷ suất lợi nhuận mở rộng nhờ hiệu suất hoạt động của các cảng hàng không tăng lên, kéo chi phí hoạt động/khách hàng giảm.

Các chi phí khác: Trong Q1/2022, chi phí bán hàng & quản lý tăng 8,6% so với cùng kỳ lên 228 tỷ đồng và chiếm 10,8% doanh thu thuần, giảm từ mức 11,1% trong Q1/2021. Tuy nhiên, nếu so với quý trước, chi phí bán hàng & quản lý giảm mạnh 45,9% so với cùng kỳ mặc dù tăng 120% so với quý trước, chủ yếu chi phí dự phòng khoản phải thu quá hạn giảm 23 tỷ đồng trong Q1/2022 (so với dự phòng 349 tỷ đồng trong Q4/2021).

Lãi tài chính thuần giảm 26,9% so với cùng kỳ và 28% so với quý trước xuống 642 tỷ đồng do:

Thu nhập từ lãi giảm 17,8% so với cùng kỳ (giảm 4,4% so với quý trước) xuống 392 tỷ đồng, do tiền gửi giảm trong bối cảnh nhu cầu vốn đầu tư cơ bản cho dự án mới tăng.

Lãi từ chênh lệch tỷ giá tăng 36,4% so với cùng kỳ (tăng 48,5% so với quý trước) đạt 269 tỷ đồng.

Lãi thuần tài chính giảm bù trừ một phần tỷ suất lợi nhuận gộp tăng và tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm.

HSC duy trì khuyến nghị Mua vào; giá mục tiêu mà dự báo đang được xem xét

KQKD Q1/2022 nhìn chung sát với dự báo, HSC duy trì dự báo năm 2022 với doanh thu thuần và lợi nhuận thuần đạt lần lượt 10.018 tỷ đồng (tăng trưởng 111%) và 2.142 tỷ đồng (tăng trưởng 329%).

Cổ phiếu ACV đang giao dịch với EV/EBITDA dự phóng 2022 và 2023 lần lượt là 41,5 lần và 22,6 lần. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu đối với ACV. HSC hiện khuyến nghị Tăng tỷ trọng với giá mục tiêu là 107.400đ (tiềm năng tăng giá là 22%).

Bảng 2: Cơ cấu doanh thu Q1/2022, ACV

Bảng 3: Lưu lượng hành khách, ACV

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.