Sự kiện: công bố KQKD Q1/2021

Công ty công bố KQKD Q1/2021 tốt hơn dự báo với doanh thu thuần 1.903 tỷ đồng (giảm 47,6% so với cùng kỳ) và lợi nhuận thuần thuộc về cổ đông ACV (không bao gồm lợi nhuận từ tài sản khu bay) là 684 tỷ đồng (giảm 55,8% so với cùng kỳ).

Đồ thị cổ phiếu ACV phiên giao dịch ngày 06/05/2021. Nguồn: AmiBroker

ACV đã hợp nhất doanh thu và lợi nhuận của tài sản khu bay vào báo cáo kết quả kinh doanh kể từ đầu năm nay. Khi báo cáo tổng doanh thu, doanh thu từ tài sản khu bay được hợp nhất, nhưng đối với lợi nhuận thuần, chúng tôi sử dụng kết quả được phân bổ cho các cổ đông của ACV. Cụ thể như sau.

Lượng hành khách giảm tác động tới doanh thu

Trong Q1/2021, ACV đã hợp nhất doanh thu từ tài sản khu bay của mình với giá trị 393 tỷ đồng (giảm 35,7% so với cùng kỳ). Để so sánh chính xác về doanh thu cốt lõi, chúng tôi cũng hợp nhất doanh thu tài sản khu bay trong doanh thu Q1/2020. Theo đó, doanh thu thuần Q1/2021 giảm 55,2% so với cùng kỳ. Với kết quả này, ACV đạt 19,4% dự báo doanh thu thuần cả năm 2021 của chúng tôi là 9.836 tỷ đồng.

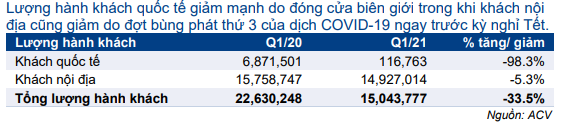

Doanh thu thuần giảm mạnh 55,2% so với cùng kỳ do lượng hành khách giảm mạnh 33,5% so với cùng kỳ xuống còn 15 triệu lượt hành khách trong Q1/2021. Theo Cục Hàng không Việt Nam, khách quốc tế giảm mạnh 98,3% so với cùng kỳ xuống chỉ còn 116.763 khách trong Q1/2021 từ 6,9 triệu khách trong Q1/2020. Khách nội địa trong giai đoạn này cũng giảm 5,3% so với cùng kỳ xuống còn 14,9 triệu khách, do đợt bùng phát thứ 3 của dịch COVID-19 ngay trước kỳ nghỉ Tết.

Thu nhập tài chính lớn được ghi nhận

Trong Q1/2021, thu nhập tài chính của ACV là 902 tỷ đồng (tăng 65,5% so với cùng kỳ) nhờ lãi từ chênh lệch tỷ giá 423 tỷ đồng (so với không có trong Q1/2020) và 476 tỷ đồng (giảm 11,7%) thu nhập từ lãi vay.

Bảng 1: KQKD Q1/2021, ACV

Thu nhập từ lãi vay giảm 11,7% so với cùng kỳ, chủ yếu do lãi suất huy động giảm và tiền gửi có kỳ hạn tại ngân hàng giảm 3% so với đầu năm xuống 32,2 nghìn tỷ đồng vào cuối Q1/2021. Ngoài ra, đồng JPY đã mất giá 2,7% so với đầu năm. Với các khoản vay bằng đồng JPY với tổng giá trị 70 tỷ JPY, ACV đã lãi chênh lệch tỷ giá khổng lồ trong Q1/2021.

Tác động của tài sản khu bay

Lợi nhuận gộp trong Q1/2021 đạt 354 tỷ đồng (giảm 78,2% so với cùng kỳ) do hiệu suất hoạt động thấp, trong khi chi phí bán hàng & quản lý là 210,4 tỷ đồng (giảm 14,2% so với cùng kỳ). Nhờ khoản thu nhập tài chính lớn, LNTT hợp nhất của ACV là 1.067 tỷ đồng (giảm 44,6% so với cùng kỳ).

Tuy nhiên, nếu không bao gồm tài sản khu bay, KQKD cốt lõi của ACV lỗ 57,5 tỷ đồng trước thuế so với 1,382 tỷ đồng lợi nhuận trong Q1/2020. Về mặt tích cực, ACV vẫn cho thấy những sự cải thiện so với quý trước khi trong Q4/2020 lỗ trước thuế từ hoạt động cốt lõi (không bao gồm tài sản khu bay) là 123 tỷ đồng.

Lợi nhuận thuần hợp nhất của ACV là 862 tỷ đồng (giảm 44,4% so với cùng kỳ), trong đó 178 tỷ đồng là lợi nhuận từ tài sản khu bay. Lợi nhuận thuần thuộc về cổ đông của ACV đạt 684 tỷ đồng (giảm 55,8% so với cùng kỳ); theo đó đạt 56,1% dự báo lợi nhuận thuần năm 2021 của chúng tôi chủ yếu nhờ lãi lớn từ chênh lệch tỷ giá.

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC giữ nguyên dự báo KQKD năm 2021 với doanh thu thuần đạt 9.836 tỷ đồng (tăng trưởng 26,4%) và lợi nhuận thuần là 1.220 tỷ đồng (giảm 29%). EV/EBITDA dự phóng 2021 tại thị giá là 30,5 lần so với bình quân EV/EBITDA dự phóng 1 năm là 20,4 lần (trong 4 năm qua).

ACV được định giá hấp dẫn so với các công ty cùng ngành trong khu vực và có triển vọng mạnh mẽ nhờ mục tiêu dài hạn của Chính phủ là phát triển ngành du lịch của đất nước. Cổ phiếu ACV sẽ hưởng lợi lớn với sự bùng nổ của du lịch sau đại dịch nhờ vị thế độc quyền của mình.

Theo chúng tôi, chương trình tiềm chủng vắc-xin và mở cửa biên giới trở lại sẽ là động lực phục hồi của ACV. HSC duy trì khuyến nghị Mua vào đối với ACV với giá mục tiêu theo phương pháp DCF là 95.900đ (tiềm năng tăng giá 32,2%).

Bảng 2: Số lượt khách trong Q1/2021

Nguồn: HSC