Triển vọng tươi sáng hơn trong năm 2022

HSC nâng khuyến nghị đối với ACB lên Mua vào (từ Tăng tỷ trọng) và nâng 15% giá mục tiêu dựa trên phương pháp thu nhập thặng dư lên 43.500đ (tiềm năng tăng giá: 36,6%). Điều này chủ yếu vì chúng tôi nâng dự báo lợi nhuận năm 2022, 2023 và chuyển thời điểm định giá về cuối năm 2022. Tăng trưởng lợi nhuận Q4/2021 sẽ khiêm tốn so với mức nền cao năm ngoái nhưng triển vọng tăng trưởng lợi nhuận năm 2022 sẽ tích cực hơn nhiều nhờ Ngân hàng đã chủ động trích lập dự phòng trong năm 2021. Sau khi giá cổ phiếu diễn biến kém khả quan thời gian gần đây, HSC tin rằng ACB hiện đã đủ hấp dẫn để đầu tư với tỷ lệ rủi ro/lợi nhuận đã có lợi hơn.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 15/11/2021. Nguồn: AmiBroker

Điều chỉnh một chút dự báo năm 2021 và nâng dự báo năm 2022, 2023

Sau khi Cổ phiếu ACB công bố KQKD sơ bộ 9 tháng đầu năm 2021, HSC nâng một chút dự báo lợi nhuận cho năm 2021, đồng thời nâng bình quân 10% dự báo lợi nhuận năm 2022, 2023 vì kỳ vọng áp lực dự phòng sẽ giảm dần thời kỳ hậu dịch Covid-19. Nói chung, theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 29,1% thay vì 25,1% trong dự báo trước đây.

Bảng 1: Điều chỉnh các giả định chính, ACB

Biểu đồ 2: P/B trượt dự phóng 1 năm, ACB

Định giá đã hấp dẫn; nâng khuyến nghị lên Mua vào

HSC nâng khuyến nghị đối với ACB lên Mua vào (từ Tăng tỷ trọng) và nâng 15% giá mục tiêu lên 43.500đ (tiềm năng tăng giá: 36,6%). Tại giá mục tiêu, P/B dự phóng năm 2022 là 2 lần. Chúng tôi nâng giá mục tiêu sau khi nâng dự báo cho năm 2021- 2023 và chuyển thời điểm định giá về cuối năm 2022.

Giá cổ phiếu ACB đã giảm 17% trong khoảng 4 tháng qua vì triển vọng tăng trưởng lợi nhuận trong 6 tháng cuối năm 2021 kém đi nhiều so với đầu năm, đúng như kỳ vọng của HSC. Tăng trưởng trong Q4/2021 dự báo vẫn ở mức thấp so với nền cao của năm ngoái.

Tuy nhiên, chúng tôi tin rằng những thông tin tiêu cực liên quan đến dịch Covid-19 đã phản ánh vào giá cổ phiếu và NĐT nên tập trung vào triển vọng tăng trưởng lợi nhuận khả quan hơn trong năm 2022 nhờ ACB rất chủ động trích lập dự phòng trong năm 2021.

Hiện P/B dự phóng năm 2022 là 1,5 lần; tương đương bình quân nhóm NHTM tư nhân (bao gồm VPB, HDB, MBB, TCB và STB). P/B trượt dự phóng 1 năm là 1,6 lần; cao hơn 0,3 lần độ lệch chuẩn so với bình quân P/B trượt dự phóng 1 năm tính từ năm 2017. Hiện tỷ lệ rủi ro/lợi nhuận của ACB đã trở nên hấp dẫn hơn – HSC nâng khuyến nghị lên Mua vào với P/B dự phóng năm 2022 tại giá mục tiêu là 2 lần.

Bảng 3: So sánh ACB với các ngân hàng khác trong hệ thống

Triển vọng lợi nhuận tích cực thời kỳ hậu dịch Covid-19

Sau khi phân tích KQKD Q3/2021 và 9 tháng đầu năm 2021, HSC gần như giữ nguyên dự báo năm 2021 nhưng lần lượt nâng 10,6% và 9,9% dự báo lợi nhuận năm 2022 và 2023. Điều này một phần là vì áp lực trích lập dự phòng dịu bớt sau dịch Covid-19 trong khi triển vọng tăng trưởng lợi nhuận sẽ tích cực hơn trong năm 2022 vì thời kỳ xấu nhất của dịch bệnh đã qua.

Trong phần này, HSC sẽ phân tích sâu các yếu tố cơ bản, dự báo tăng trưởng và những quan ngại đằng sau dự báo mới của mình. Chúng tôi sẽ tập trung vào: tăng trưởng tín dụng, tỷ lệ NIM, nợ xấu và chi phí dự phòng.

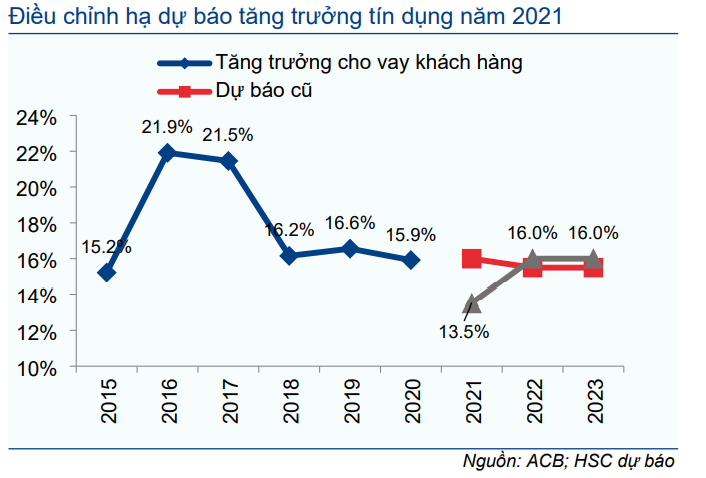

Hạ giả định tăng trưởng tín dụng năm 2021 nhưng tăng cho năm 2022 và 2023

Tín dụng Q3/2021 giảm 1,5% so với quý trước (tăng 8% so với đầu năm) vì nhu cầu tín dụng tại khu vực phía Nam yếu trước tác động của dịch Covid-19. Dựa trên thông tin ACB công bố và HSC ước tính, cho vay doanh nghiệp lớn là nguyên nhân chính khiến tín dụng giảm trong Q3/2021 so với quý trước trong khi cho vay khách hàng cá nhân và DNNVV gần như đi ngang so với quý trước.

Theo như công bố của ban lãnh đạo, đã có những dấu hiệu ban đầu cho thấy sự hồi phục của tín dụng kể từ đầu tháng 10 khi giãn cách xã hội được nới lỏng. ACB dự kiến sẽ sử dụng hết hạn mức tăng trưởng tín dụng được giao là 13,5% trong Q4/2021 và chưa có kế hoạch xin nâng hạn mức cho năm nay.

Trước tác động của đợt dịch Covid-19 gần nhất, chúng tôi hạ giả định tăng trưởng tín dụng năm 2021 xuống 13,5% (từ 16% trong dự báo trước đây), nghĩa là tín dụng Q4/2021 sẽ tăng 5,6% so với quý trước và sử dụng hết toàn bộ hạn mức được giao.

HSC nâng giả định tăng trưởng tín dụng năm 2022 và 2023 lên 16% từ 15,5% trong dự báo trước đây vì kỳ vọng tăng trưởng tín dụng sẽ hồi phục tốt từ năm 2022 sau khi Việt Nam quyết liệt tiêm vắc xin và kiểm soát tình hình dịch bệnh.

Biểu đồ 4: Tăng trưởng cho vay khách hàng theo quý , ACB

Biểu đồ 5: Dự báo tăng trưởng cho vay khách hàng, ACB

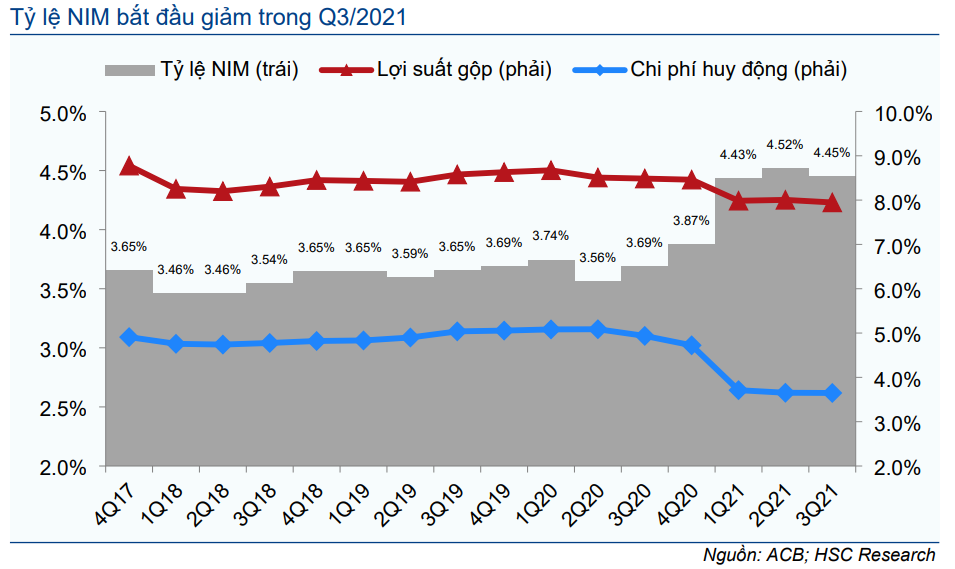

Tỷ lệ NIM đạt đỉnh trong năm 2021

Tỷ lệ NIM Q3/2021 giảm 7 điểm cơ bản so với quý trước (tăng 58 điểm cơ bản so với đầu năm) xuống 4,45% với lợi suất gộp giảm 6 điểm cơ bản so với quý trước (giảm 51 điểm cơ bản so với đầu năm) xuống 7,95% và chi phí huy động đi ngang so với quý trước (giảm 108 điểm cơ bản so với đầu năm) tại 3,65%. Hệ số LDR trong kỳ cũng giảm xuống còn 80,2% từ 82,4% tại thời điểm cuối Q2/2021.

Mặc dù chi phí huy động từ tiền gửi vẫn thấp, lợi suất cho vay bắt đầu giảm nhanh hơn vì Ngân hàng cung cấp các gói cho vay với lãi suất ưu đãi dành cho khách hàng chịu ảnh hưởng của dịch Covid-19 và lãi dự thu từ các khoản vay tái cơ cấu tăng (phần lãi dự thu này không được ghi nhận vào thu nhập lãi).

Trong Q3/2021, thu nhập lãi của ACB đã giảm 203 tỷ đồng vì Ngân hàng hỗ trợ khách hàng chịu ảnh hưởng của dịch Covid-19; tương đương với mức giảm lãi suất là khoảng 0,3%/năm.

Trong Q4/2021, Ngân hàng dự kiến sẽ tiếp tục giảm lãi suất cho khách hàng với quy mô 500 tỷ đồng. Và điều này cộng với việc hạ giả định tăng trưởng tín dụng và hệ số LDR là lý do HSC điều chỉnh giảm 36 điểm cơ bản giả định lợi suất gộp năm 2021 xuống còn 7,92% (giảm 35 điểm cơ bản).

Tuy nhiên, vì chúng tôi giảm 63 điểm cơ bản giả định chi phí huy động năm 2021 xuống còn 3,76% từ giả định thận trọng trước đây, nên dự báo tỷ lệ NIM tăng thêm 25 điểm cơ bản lên 4,36% (tăng 57 điểm cơ bản). Tuy vậy, tỷ lệ NIM Q4/2021 dự báo tiếp tục giảm so với Q3/2021.

Theo đó, HSC lần lượt nâng 18 điểm cơ bản và 12 điểm cơ bản dự báo tỷ lệ NIM năm 2022 và 2023 lên 4,33% và 4,35%. Nói chung, nhiều khả năng tỷ lệ NIM của ACB sẽ đạt đỉnh vào năm 2021 và sẽ khó tăng tiếp các năm sau đó.

Biểu đồ 6: Tỷ lệ NIM theo quý, ACB

Bảng 7: Điều chỉnh dự báo tỷ lệ NIM, ACB

Chi phí dự phòng cao kỷ lục; triển vọng tích cực từ năm 2022

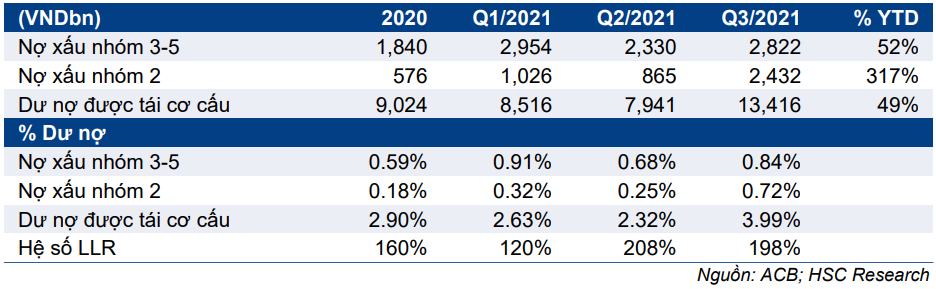

Nợ xấu tăng 53% so với đầu năm (tăng 21% so với quý trước) lên 2.822 tỷ đồng nhưng tỷ lệ nợ xấu vẫn được kiểm soát khá hiệu quả ở 0,84% (so với 0,6% tại thời điểm cuối năm 2020). Ngân hàng dự kiến duy trì tỷ lệ nợ xấu nội bảng dưới 1% vào cuối năm 2021.

Tuy nhiên, nợ nhóm 2 tăng mạnh 181% so với quý trước (tăng 322% so với đầu năm) lên 2.532 tỷ đồng. Đây là điều đáng lưu tâm và cần theo dõi sát vì tổng dư nợ cho vay những khách hàng cần tái cơ cấu cũng tăng mạnh 48,7% so với quý trước (tăng 69% so với đầu năm) lên 13.416 tỷ đồng, bằng 4,01% dư nợ cho vay vì dịch Covid-19 gây ảnh hưởng nghiêm trọng tại khu vực phía Nam.

3Q21, even Theo đó, ACB đã trích lập bổ sung 650 tỷ đồng dự phòng cho nợ tái cơ cấu trong Q3/2021, theo đó tổng chi phí dự phòng đã trích lập cho nợ tái cơ cấu là 2.069 tỷ đồng. Số chi phí dự phòng này đã bao phủ 100% mức trích lập theo yêu cầu đối với nợ tái cơ cấu tính đến cuối Q3/2021, mặc dù theo quy định ACB được phép trích lập dự phòng trong 3 năm.

Trong Q4/2021, mặc dù dự tính nợ tái cơ cấu có thể sẽ giảm dần, ACB vẫn dự kiến trích lập thêm 500 tỷ đồng chi phí dự phòng đối với số dư nợ này.

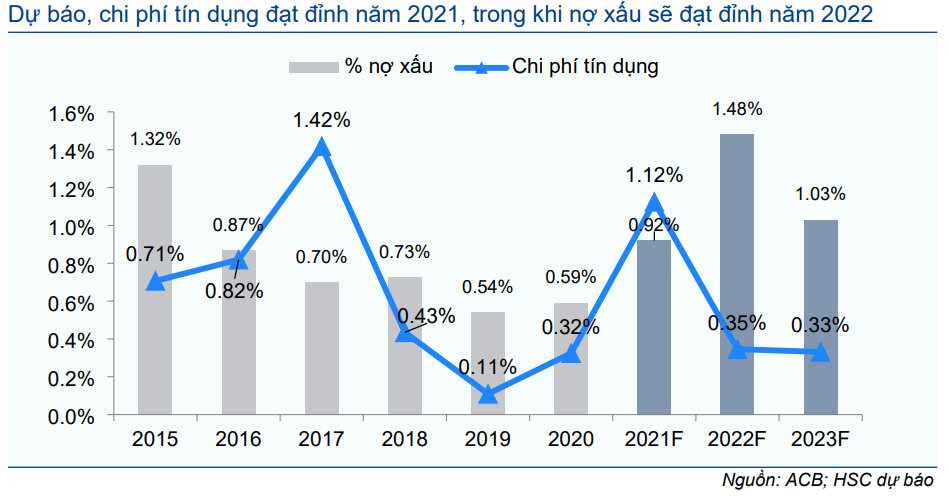

Tóm lại, HSC nâng 52,7% dự báo chi phí dự phòng cho năm 2021 lên 3.738 tỷ đồng vì đưa vào giả định 2.569 tỷ đồng chi phí dự phòng trích lập 100% cho nợ tái cơ cấu. Theo đó hệ số LLR tại thời điểm cuối năm 2021 là 205% (so với 160% tại thời điểm cuối năm 2020) vì nợ tái cơ cấu được phân loại là nợ nhóm 1 thay vì nợ xấu. Theo đó, chúng tôi dự báo ACB sẽ ghi nhận chi phí dự phòng cao kỷ lục vào năm 2021.

HSC cũng lần lượt nâng nhẹ 9,5% và 2,9% dự báo chi phí dự phòng cho năm 2022 và 2023 lên 1.320 tỷ đồng và 1.467 tỷ đồng. Mặc dù giả định rằng những tác động tiêu cực nhất của dịch Covid-19 sẽ còn ảnh hưởng trong vài năm tiếp theo, chúng tôi tin rằng thời kỳ xấu nhất đã qua – từ đó HSC giả định rằng áp lực chi phí dự phòng sẽ giảm đáng kể từ năm 2022 trở đi.

Bảng 8: Cơ cấu nợ, ACB

Biểu đồ 9: Chi phí tín dụng và nợ xấu, ACB

Bảng 10: Điều chỉnh dự báo chi phí tín dụng, ACB

Lợi nhuận sẽ tăng trưởng trở lại từ năm 2022

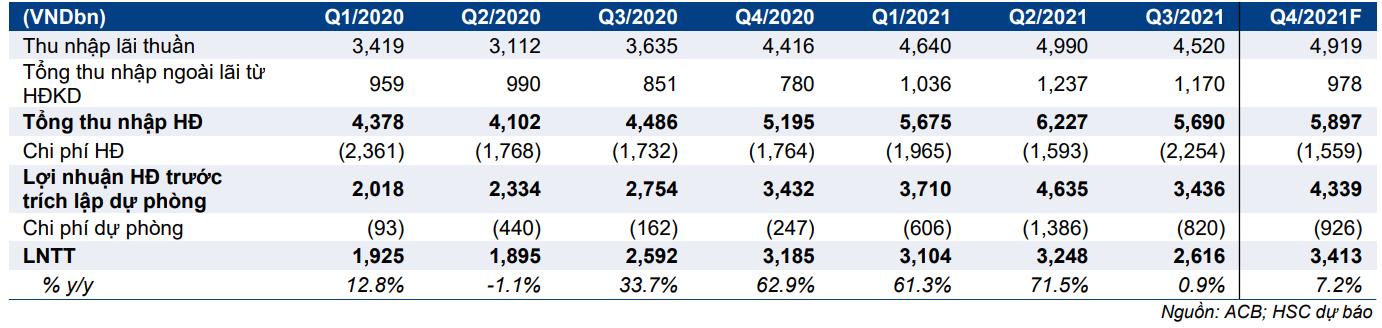

Trong Q4/2021, HSC giả định hạn mức tăng trưởng tín dụng 13,5% sẽ được sử dụng hết trong Q4/2021, tỷ lệ NIM sẽ giữ ổn định và lãi thuần HĐ dịch vụ sẽ hồi phục. Tuy nhiên, chi phí dự phòng sẽ tiếp tục ở mức cao. Vì vậy, chúng tôi dự báo LNTT Q4/2021 sẽ đạt 3.413 tỷ đồng, tăng 30,5% so với quý trước nhưng chỉ tăng 7,2% so với cùng kỳ (vì nền so sánh cao trong Q4/2020), thấp hơn nhiều mức tăng trưởng đạt được trong 6 tháng đầu năm 2021 (Bảng 11).

Mặc dù lợi nhuận dự báo cải thiện đáng kể trong Q4/2021 so với Q3/2021, thì so với cùng kỳ lợi nhuận chỉ tăng trưởng khiêm tốn. Điều này có thể khiến tâm lý tâm lý NĐT vẫn yếu trong ngắn hạn, tuy vây, sau đợt điều chỉnh về giá gần đây, HSC cho rằng việc lợi nhuận Q4/2021 tăng trưởng thấp đã phản ánh phần lớn vào giá cổ phiếu.

Trong thời gian tới, theo chúng tôi, thời kỳ xấu nhất của dịch Covid-19 sẽ kết thúc vào cuối năm 2021 và lợi nhuận của Cổ phiếu ACB sẽ hồi phục mạnh trong năm 2022, nhờ tổng thu nhập hoạt động tăng trưởng ổn định (tăng trưởng 14,7%) và quan trọng nhất là chi phí dự phòng giảm mạnh (giảm 65%). Hiện HSC dự báo lợi nhuận thuần năm 2022 tăng trưởng 38,3% và năm 2023 tăng trưởng 20,8%.

Bảng 11: Cơ cấu lợi nhuận theo quý, ACB

Định giá & Khuyến nghị

HSC nâng 15% giá mục tiêu lên 43.500đ (tiềm năng tăng giá: 36,6%) sau khi nâng dự báo lợi nhuận năm 2022, 2023 và chuyển thời điểm định giá sang cuối năm 2022. Rủi ro chính trong ngắn hạn vẫn là khả năng tăng trưởng trong Q4/2021 thấp so với nền cao của năm ngoái. Tuy nhiên, sau khi giá cổ phiếu giảm đáng kể gần đây, HSC tin rằng ACB đã trở lên hấp dẫn hơn trên cơ sở định giá – với P/B dự phóng năm 2022 là 1,5 lần và sẽ được định giá lại ở mặt bằng cao hơn khi lợi nhuận hồi phục mạnh mẽ, chủ yếu nhờ áp lực dự phòng giảm.

Nâng 15% giá mục tiêu

HSC nâng 15% giá mục tiêu lên 43.500đ (tiềm năng tăng giá: 36,6%), phản ánh những thay đổi chủ chốt sau trong giả định của chúng tôi:

- Nâng 1,9% dự báo lợi nhuận năm 2021. Đồng thời lần lượt nâng 10,6% và 9,9% dự báo lợi nhuận năm 2022 và 2023.

- Chuyển thời điểm định giá về cuối năm 2022.

Kết quả định giá theo phương pháp thu nhập thặng dư được trình bày trong Bảng 12 dưới đây:

Bảng 12: Định giá thu nhập thặng dư, ACB

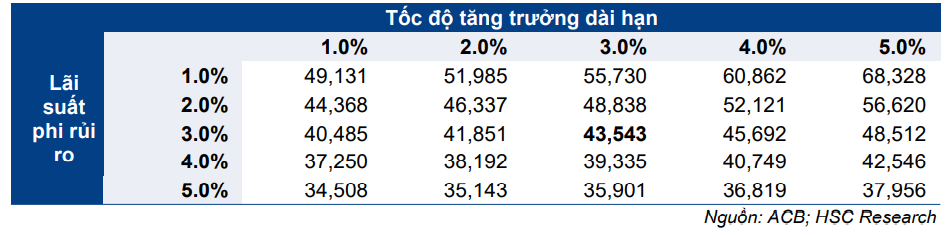

Bảng 13: Phân tích độ nhạy, ACB

Thời điểm phù hợp để mua tích lũy; nâng khuyến nghị lên Mua vào

Giá cổ phiếu đã giảm 17% trong khoảng 4 tháng qua vì triển vọng lợi nhuận 6 tháng cuối năm 2021 kém khả quan hơn nhiều 6 tháng đầu năm. Và điều này là nằm trong dự đoán của HSC. Lợi nhuận Q4/2021 dự báo tăng trưởng khiêm tốn so với nền cao của năm ngoái.

Tuy nhiên, vì thời gian xấu nhất của dịch bệnh có vẻ hiện đã kết thúc, chúng tôi kỳ vọng triển vọng tăng trưởng lợi nhuận cho năm 2022 sẽ tích cực hơn – nhờ ACB rất chủ động trích lập dự phòng trong năm 2021. Theo đó, HSC tin rằng ACB hiện đang có định giá hấp dẫn với tỷ lệ rủi ro/lợi nhuận có lợi.

Hiện P/B dự phóng năm 2022 là 1,5 lần; tương đương bình quân nhóm NHTM tư nhân (bao gồm VPB, HDB, MBB, TCB và STB). P/B trượt dự phóng 1 năm là 1,6 lần; cao hơn 0,3 lần độ lệch chuẩn so với bình quân P/B trượt dự phóng 1 năm tính từ năm 2017. Nâng khuyến nghị lên Mua vào.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.