Triển vọng dài hạn tích cực nhưng đã phản ánh phần lớn vào giá cổ phiếu

HSC hạ khuyến nghị đối với cổ phiếu ACB xuống Tăng tỷ trọng (từ Mua vào) nhưng nâng 10% giá mục tiêu dựa trên phương pháp thu nhập thặng dư lên 37.800đ. Điều này chủ yếu vì chúng tôi chuyển thời gian định giá sang giữa năm 2022. HSC giảm nhẹ dự báo lợi nhuận năm 2021 vì nâng giả định chi phí dự phòng mặc dù hạ giả định chi phí hoạt động. Tuy nhiên, chúng tôi nâng dự báo lợi nhuận cho năm 2022 và 2023. Mặc dù triển vọng dài hạn vẫn tích cực, những rủi ro tiềm ẩn trong ngắn hạn và mức định giá cao có lẽ sẽ hạn chế sức tăng giá cổ phiếu trong ngắn hạn.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 27/07/2021. Nguồn: AmiBroker

Giảm dự báo lợi nhuận năm 2021 nhưng nâng dự báo năm 2022 và 2023

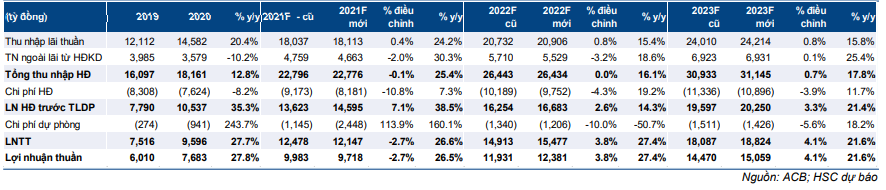

Sau khi Cổ phiếu ACB công bố KQKD sơ bộ Q2/2021, HSC đã hạ 2,7% dự báo lợi nhuận năm 2021 xuống còn 9.718 tỷ đồng (tăng trưởng 26,5%) vì chúng tôi nâng giả định chi phí dự phòng vì Ngân hàng trích lập dự phòng cho toàn bộ các khoản nợ tái cơ cấu. Trái lại, HSC cũng giảm dự báo chi phí hoạt động do giả định ACB ghi nhận một khoản hoàn nhập dự phòng đáng kể vào chi phí này.

HSC lần lượt nâng 3,8% và 4,1% dự báo lợi nhuận năm 2022 và 2023 vì áp lực dự phòng sẽ giảm bớt sau năm 2021. Nói chung theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 25,1% thay vì 23,5% trong dự báo trước đây.

Bảng 1: Điều chỉnh các giả định chính, ACB

Nâng 10% giá mục tiêu nhưng hạ khuyến nghị xuống Tăng tỷ trọng

Trong dự báo mới, HSC hạ dự báo lợi nhuận năm 2021 nhưng nâng dự báo lợi nhuận năm 2022 và 2023. Và chúng tôi nâng 10% giá mục tiêu lên 37.800đ (tiềm năng tăng giá: 17,6%) vì chuyển thời gian định giá sang giữa năm 2022.

LNTT 6 tháng đầu năm 2021 tăng 66,4% so với cùng kỳ nhờ tiếp nối được đà tăng trưởng mạnh trong Q4/2020 và nền so sánh thấp trong 6 tháng đầu năm 2020. Lợi nhuận 6 tháng đầu năm 2021 sát kỳ vọng của HSC và đã phản ánh hầu hết vào giá cổ phiếu.

Dựa trên dự báo LNTT mới cho năm 2021 với mức tăng trưởng 26,5%; LNTT 6 tháng cuối năm 2021 sẽ gần như đi ngang so với cùng kỳ, và HSC cho rằng điều này có thể ảnh hưởng đến tâm lý NĐT trong ngắn hạn. Mặc dù vẫn còn khả năng ghi nhận lợi nhuận từ hoàn nhập dự phòng, chúng tôi cho rằng ACB sẽ để hạch toán các khoản hoàn nhập tiềm năng này vào các năm tiếp theo thay vì vào 6 tháng cuối năm 2021.

Kể từ Báo cáo doanh nghiệp gần nhất về ACB xuất bản vào tháng 5, giá cổ phiếu đã tăng 27% trong 3 tháng qua, vượt mức tăng 13% của VNindex trong cùng thời gian.

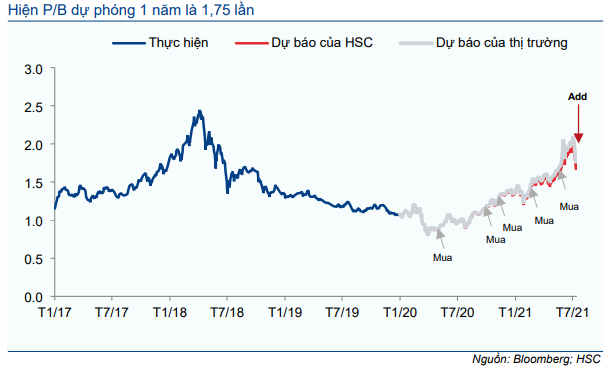

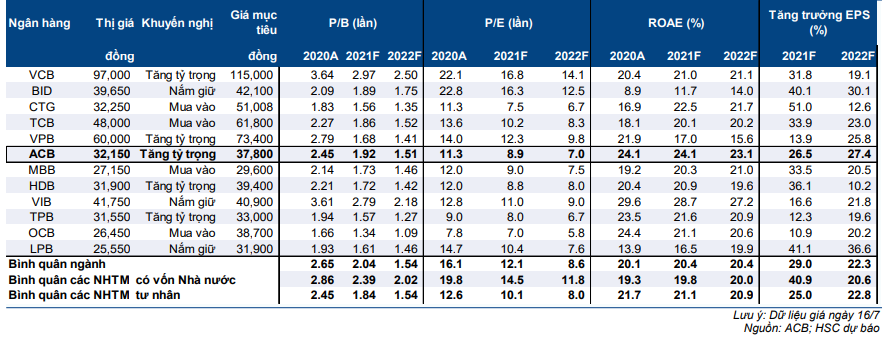

Theo đó, hiện P/B dự phóng 1 năm hiện đã tăng đáng kể từ 1,55 lần lên 1,75 lần; cao hơn một chút so với bình quân P/B nhóm các NHTM tư nhân (gồm HDB, VPB, MBB và TCB) là 1,69 lần. Điều này là có cơ sở vì ACB có hệ số ROE và tăng trưởng EPS dự báo cao hơn. So với bình quân P/B dự phóng trong quá khứ (tính từ năm 2017) là 1,39 lần, P/B dự phóng 1 năm của ACB đang cao hơn 1,17 độ lệch chuẩn.

HSC ưa thích ACB vì chính sách chủ động trích lập dự phòng và chất lượng tài sản hàng đầu, là cơ sở để chúng tôi tin vào triển vọng tăng trưởng bền vững trong dài hạn của Ngân hàng. Tuy nhiên, với tâm lý trở nên tiêu cực hơn đối với cổ phiếu ngân hàng nói chung do lo ngại rủi ro trích lập dự phòng trong 6 tháng cuối năm 2021 và tỷ lệ NIM chịu áp lực giảm, HSC cho rằng tiềm năng tăng giá cổ phiếu ACB sẽ hạn chế trong ngắn hạn. Chúng tôi hạ khuyến nghị đối với cổ phiếu ACB xuống Tăng tỷ trọng (từ Mua vào).

Biểu đồ 2: P/B dự phóng 1 năm, ACB

Bảng 3: So sánh ACB với các ngân hàng khác trong hệ thống

Hoàn nhập dự phòng bù đắp một phần chi phí dự phòng tăng khi trích lập 100% cho các khoản nợ tái cơ cấu

Sau khi phân tích KQKD Q2/2021 và 6 tháng đầu năm 2021, HSC hạ 2,7% dự báo lợi nhuận năm 2021 sau khi hạ giả định chi phí hoạt động và nâng chi phí dự phòng. Tuy nhiên, chúng tôi lần lượt nâng 3,8% và 4,1% dự báo lợi nhuận năm 2022 và 2023 vì giả định áp lực dự phòng sẽ dịu xuống sau năm 2021. Nói chung theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 25,1% thay vì 23,5% trong dự báo trước đây.

Trong phần này, HSC sẽ phân tích sâu các yếu tố cơ bản, dự báo tăng trưởng và những quan ngại đằng sau dự báo mới của mình. Chúng tôi sẽ tập trung vào: tỷ lệ NIM, chi phí hoạt động, nợ xấu và chi phí dự phòng.

Tín dụng tăng trưởng bền vững; hệ số LDR được sử dụng tối ưu

Tín dụng vẫn giữ được đà tăng trưởng tốt trong Q2/2021, tăng 9,4% so với đầu năm (tăng 5,2% so với quý trước) so với mức tăng trưởng 5,5% so với đầu năm của toàn ngành ngân hàng. Theo đó, ACB gần như đã sử dụng hết hạn mức tăng trưởng tín dụng được NHNN giao ban đầu là 9,5%. Và như dự đoán, cho vay khách hàng cá nhân và DNNVV tiếp tục là động lực tăng trưởng chính, lần lượt tăng 10,6% và 8% so với đầu năm; đóng góp tổng cộng 93% dư nợ cho vay tính tại thời điểm cuối Q2/2021.

Gần đây, hầu hết các NHTM đã nhận được hạn mức tăng trưởng tín dụng mới từ NHNN. ACB đã được thêm 4% hạn mức tăng trưởng lên 13,5%; vẫn thấp hơn dự báo của HSC cho cả năm 2021 là 16%. Chúng tôi vẫn giữ nguyên dự báo của mình và dự đoán NHNN sẽ tiếp tục có một đợt nâng hạn mức tăng trưởng tín dụng cho các NHTM vào Q4/2021 giống như năm ngoái. HSC cũng giữ nguyên dự báo tăng trưởng tín dụng cho năm 2022 và 2023 là 15,5%; và chúng tôi cho rằng đây là tốc độ tăng trưởng tín dụng bền vững đối với ACB.

Bảng 4: Tăng trưởng tín dụng theo quý với hạn mức tín dụng điều chỉnh

Nhờ nhận được 8.500 tỷ đồng phí bancassuarance trả trước trong Q1/2021 và mặc dù vốn huy động tăng trưởng thấp (tăng 1,8% so với đầu năm và tăng 2% so với quý trước) trong Q2/2021, hệ số LDR vẫn tiếp tục tăng đúng như kỳ vọng của HSC.

ACB sẽ có xu hướng sử dụng tối ưu hệ số LDR trong 6 tháng cuối năm 2021 để bù đắp cho sự giảm sút của mặt bằng lãi suất cho vay, nên HSC đã giảm nhẹ dự báo tăng trưởng huy động năm 2021 xuống còn 12% (từ 13% trước đây).

Tỷ lệ NIM sẽ giảm trong 6 tháng cuối năm do lãi suất cho vay giảm

Tỷ lệ NIM tăng 50 điểm cơ bản so với đầu năm trong 6 tháng đầu năm 2021 lên khoảng 4%, cao hơn nhiều so với kỳ vọng của HSC. Mặc dù lợi suất gộp giảm, tỷ lệ NIM vẫn tăng nhờ lãi suất huy động giảm đáng kể, khoản phí bancassuarance trả trước không lãi suất và hệ số LDR được sử dụng tối ưu.

Trong 6 tháng cuối năm 2021, như đã đề cập trong Báo cáo nhanh mới nhất phát hành vào ngày 18/7/2021, ACB gần đây đã công bố một số gói cho vay ưu đãi lãi suất. Ban lãnh đạo dự tính những gói cho vay ưu đãi này sẽ làm giảm 50 điểm cơ bản tỷ lệ NIM trong 6 tháng cuối năm 2021 so với 6 tháng đầu năm 2021 và nhưng bù lại hạn mức tăng trưởng tín dụng được giao sẽ cao hơn như đã đề cập trước đây. Nói chung, Ngân hàng ước tính thu nhập lãi thuần 6 tháng cuối năm 2021 sẽ xấp xỉ 6 tháng đầu năm 2021.

Tuy nhiên, vì tỷ lệ NIM 6 tháng đầu năm 2021 khả quan hơn nhiều kỳ vọng và HSC cũng nâng dự báo hệ số LDR cho năm 2021, chúng tôi gần như giữ nguyên dự báo tỷ lệ NIM cho cả năm 2021. HSC điều chỉnh nhẹ dự báo tỷ lệ NIM năm 2022 và 2023. Dự báo cụ thể cho tỷ lệ NIM được trình bày dưới đây:

Bảng 5: Điều chỉnh dự báo tỷ lệ NIM, ACB

Hạ dự báo chi phí hoạt động để phản ánh các khoản hoàn nhập dự phòng

Dựa trên thông tin công bố từ ACB và ước tính của HSC, tổng chi phí hoạt động đã giảm 31% so với cùng kỳ trong Q2/2021 xuống còn khoảng 1.225 tỷ đồng, chủ yếu nhờ một số khoản hoàn nhập dự phòng lớn khoảng 500-600 tỷ đồng đã trích lập cho các tài sản thuộc nhóm công ty G6 (6 công ty có liên quan đến vụ việc ông Nguyễn Đức Kiên vào năm 2012).

ACB đã hoàn nhập 363 tỷ đồng từ nhóm G6 trong Q1/2021, theo đó số dư dự phòng đã trích lập giảm còn 594 tỷ đồng tại thời điểm cuối quý. Theo đó, với số dự phòng hoàn nhập thêm trong Q2/2021, HSC cho rằng ACB đã hoàn nhập phần lớn số dự phòng từ nhóm G6.

HSC đã đưa những khoản hoàn nhập dự phòng này vào dự báo chi phí hoạt động năm 2021. Ngoài ra, chúng tôi nâng một chút dự báo chi phí dự phòng từ hoạt động kinh doanh cốt lõi cho năm 2021 để phản ánh chi phí phát triển công nghệ như đã công bố tại buổi gặp gỡ nhà đầu tư và chuyên viên phân tích.

Từ đó, HSC giảm 10,8% dự báo chi phí hoạt động cho năm 2021 xuống còn 8.181 tỷ đồng (tăng 7,3%), theo đó hệ số CIR là 36%. Hệ số CIR từ hoạt động kinh doanh cốt lõi là 40,1% so với 45% trong năm 2020.

Ngoài ra, chúng tôi cũng đưa thêm các khoản hoàn nhập dự phòng vào dự báo chi phí hoạt động trong năm 2022 và 2023. Theo như công bố trước đây, gốc vay của số nợ đã xóa trước đây là 800 tỷ đồng. ACB đang trong quá trình thanh lý tài sản đảm bảo liên quan. Trong 2 năm tới, HSC dự báo mỗi năm ACB sẽ hoàn nhập 400 tỷ đồng dự phòng.

Theo đó, HSC lần lượt giảm 4,3% và 3,9% dự báo chi phí hoạt động cho năm 2022 và 2023.

Biểu đồ 6: Điều chỉnh dự báo chi phí hoạt động và hệ số CIR, ACB

Trích lập dự phòng cho các khoản nợ tái cơ cấu làm tăng chi phí tín dụng

Tổng dư nợ cho vay các khách hàng có khoản vay tái cơ cấu giảm 9,2% so với đầu năm xuống còn 8.195 tỷ đồng tại thời điểm cuối Q2/2021. Tại ĐHCĐTN vào tháng 4, ban lãnh đạo cho biết chỉ 1 nghìn tỷ đồng cần được tái cơ cấu trong thực tế (giảm từ 1,6 nghìn tỷ đồng tại thời điểm cuối năm 2020).

Như đã công bố tại buổi gặp gỡ nhà đầu tư và chuyên viên phân tích, ACB đã trích lập 1.471 tỷ đồng dự phòng cho toàn bộ các khoản nợ tái cơ cấu trong Q2/2021 thay vì trích lập trong 3 năm như quy định trong Thông tư 03 cho phép. Từ đó, HSC nâng 114% dự báo chi phí dự phòng cho năm 2021 lên 2.448 tỷ đồng (tăng 160%).

Chi phí tín dụng sẽ tăng mạnh trong năm nay nhưng áp lực dự phòng sẽ giảm trong những năm tới vì hầu hết vấn đề tồn đọng sẽ được xử lý hết. Theo đó, HSC lần lượt giảm 10% và 5,6% giả định chi phí dự phòng năm 2022 và 2023.

Tóm lại, chúng tôi dự báo chi phí tín dụng sẽ đạt đỉnh là 0,73% trong năm 2021 (từ 0,32% trong năm 2020) trước khi trở lại mức bình thường là 0,31% trong năm 2022 và 0,32% trong năm 2023.

Rủi ro vượt dự báo ở đây là khả năng hoàn nhập dự phòng nếu dịch Covid-19 được kiểm soát một cách hiệu quả vào cuối năm nay hay có những diễn biến tích cực hơn trong quá trình thanh lý tài sản đảm bảo.

Biểu đồ 7: Nợ xấu và hệ số LLR, ACB

Biểu đồ 8: Chi phí tín dụng và nợ xấu mới hình thành, ACB

Bảng 9: Điều chỉnh dự báo chi phí tín dụng, ACB

Mất đà tăng trưởng trong 6 tháng cuối có thể ảnh hưởng không tốt đến tâm lý NĐT

LNTT 6 tháng đầu năm 2021 tăng ấn tượng, tăng 66,4% so với cùng kỳ nhờ tiếp nối đà tăng trưởng mạnh từ Q4/2020 và nhờ nền so sánh thấp trong 6 tháng đầu năm 2020. Tất cả những điều này đã nằm trong dự đoán và phản ánh phần lớn vào giá.

HSC dự báo LNTT 6 tháng cuối năm 2021 sẽ tăng trưởng ở mức một con số. Cụ thể, lợi nhuận thuần trong dự báo mới cho năm 2021 tăng trưởng 27% nhưng do nền so sánh cao trong 6 tháng cuối năm 2020 và 6 tháng đầu năm 2021, nên dự báo lợi nhuận thuần 6 tháng cuối năm 2021 gần như đi ngang so với cùng kỳ. Mặc dù vẫn còn khả năng ghi nhận lợi nhuận từ hoàn nhập dự phòng, chúng tôi tin rằng ACB có lẽ sẽ để lại để hạch toán vào các năm tiếp theo thay vì vào 6 tháng cuối năm 2021.

Tâm lý NĐT có thể được hỗ trợ trong ngắn hạn nhờ Cổ phiếu ACB có khả năng được thêm vào giỏ VN30. Dựa trên ước tính của HSC, khả năng cao ACB sẽ được thêm vào giỏ VN30 trong kỳ review giỏ chỉ số này vào ngày 19/7. Tiếp sau đó, ACB có thể được các quỹ ETF nội sử dụng VN30 làm chỉ số cơ sở mua vào, gồm VFMVN30 (tài sản ròng là 8.410 tỷ đồng), SSIAM VN30 (tài sản ròng là 85 tỷ đồng) và MAFM VN30 cũng như VFMVN Diamond và SSIAM VNFIN LEAD.

Định giá và khuyến nghị

HSC nâng 10% giá mục tiêu lên 37.800đ (tiềm năng tăng giá: 17,6%) chủ yếu vì chúng tôi chuyển thời gian định giá sang giữa năm 2022 trong khi việc điều chỉnh dự báo lợi nhuận cho năm 2021-2023 sẽ không ảnh hưởng nhiều đến giá trị nội tại theo ước tính của HSC. Mặc dù triển vọng dài hạn vẫn tích cực và cổ phiếu ACB có những yếu tố phòng thủ nhất định, hiện định giá cổ phiếu đã cao và phản ánh phần lớn giá trị. Kể từ Báo cáo doanh nghiệp gần nhất về ACB xuất bản vào tháng 5, giá cổ phiếu đã tăng 27% trong 3 tháng qua, vượt mức tăng 13% của VNindex trong cùng thời gian. Theo đó cổ phiếu ACB sẽ khó tăng giá trong ngắn hạn và chúng tôi hạ giả định xuống Tăng tỷ trọng.

Nâng 10% giá mục tiêu

HSC nâng 10% giá mục tiêu lên 37.800đ (tiềm năng tăng giá: 17,6%) chủ yếu vì chúng tôi chuyển thời gian định giá sang giữa năm 2022.

Bảng 10: Định giá thu nhập thặng dư, ACB

Triển vọng dài hạn giữ nguyên; hạ khuyến nghị dựa trên định giá

LNTT 6 tháng đầu năm 2021 tăng 66,4% so với cùng kỳ nhờ tiếp nối được đà tăng trưởng mạnh trong Q4/2020 và nền so sánh thấp trong 6 tháng đầu năm 2020. Những điều này nằm trong kỳ vọng và đã được phản ánh hầu hết vào giá cổ phiếu trong nửa đầu năm.

Dựa trên dự báo LNTT mới cho năm 2021 với mức tăng trưởng 26,5%; LNTT 6 tháng cuối năm 2021 sẽ gần như đi ngang so với cùng kỳ, và HSC cho rằng điều này có thể ảnh hưởng đến tâm lý NĐT. Mặc dù vẫn còn khả năng ghi nhận lợi nhuận từ hoàn nhập dự phòng, chúng tôi tin rằng ACB có lẽ sẽ hạch toán vào các năm tiếp theo thay vì vào 6 tháng cuối năm 2021.

Kể từ Báo cáo doanh nghiệp gần nhất về ACB xuất bản vào tháng 5, giá cổ phiếu đã tăng 27% trong 3 tháng qua, vượt mức tăng 13% của VNindex trong cùng thời gian. Theo đó, hiện P/B dự phóng 1 năm hiện đã tăng đáng kể từ 1,55 lần lên 1,75 lần; cao hơn một chút so với bình quân P/B nhóm các NHTM tư nhân (gồm HDB, VPB, MBB và TCB) đang ở mức 1,69 lần. HSC cho rằng điều này là có cơ sở vì ACB có hệ số ROE và tăng trưởng EPS dự báo cao hơn. So với bình quân P/B dự phóng trong quá khứ (tính từ năm 2017) là 1,39 lần, P/B dự phóng 1 năm của ACB đang cao hơn 1,17 độ lệch chuẩn.

HSC ưa thích ACB vì chính sách chủ động trích lập dự phòng và chất lượng tài sản tốt, là cơ sở để chúng tôi tin vào triển vọng tăng trưởng bền vững trong dài hạn của Ngân hàng. Tuy nhiên, định giá hiện đã cao. Chúng tôi hạ khuyến nghị đối với cổ phiếu ACB xuống Tăng tỷ trọng (từ Mua vào).

Nguồn: HSC