Sự kiện: Công bố KQKD Q1/2021 vào ngày 23/4

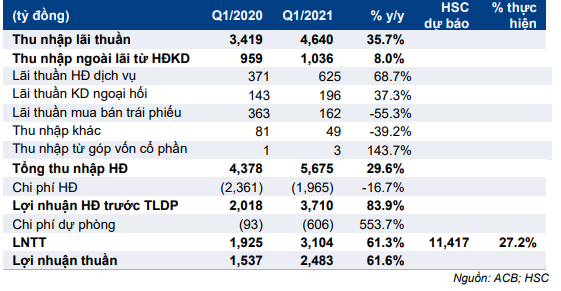

ACB đã công bố KQKD Q1/2021 với lợi nhuận thuần tăng ấn tượng, tăng 61,6% so với cùng kỳ đạt 2.483 tỷ đồng với tổng thu nhập hoạt động tăng mạnh (tăng 29,6% so với cùng kỳ) và chi phí hoạt động giảm (giảm 16,7% so với cùng kỳ) trong khi chi phí dự phòng tăng mạnh (tăng 554% so với cùng kỳ). Theo đó, sau Q1/2021, ACB đã hoàn thành 29,3% kế hoạch của ngân hàng và đạt 27,2% dự báo của HSC cho cả năm 2021. KQKD Q1/2021 nói chung sát với kỳ vọng của chúng tôi.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 27/04/2021. Nguồn: AmiBroker

Tín dụng tăng trưởng ổn định

Tín dụng tăng 4,1% so với đầu năm đạt 324,3 nghìn tỷ đồng (hạn mức tín dụng được giao ban đầu là 9,5%) trong khi tiền gửi khách hàng đi ngang (giảm 0,3% so với đầu năm) đạt 352,2 nghìn tỷ đồng. Tiền gửi không kỳ hạn tăng 1,7% so với đầu năm đạt 77.673 tỷ đồng; theo đó tỷ lệ tiền gửi không kỳ hạn tăng lên 22,1% (từ 21,6% tại thời điểm cuối năm 2020).

Hệ số LDR thuần tăng lên 92% (từ 88,2% tại thời điểm cuối năm 2020) và hệ số LDR điều chỉnh cũng tăng lên 87% (từ 83% tại thời điểm cuối năm 2020).

Ngoài ra, các khoản phải trả nội bộ (nằm trong phải trả khác) trong Q1/2021 tăng đáng kể lên 9.015 tỷ đồng (từ 1.452 tỷ đồng tại thời điểm cuối năm 2020) và có lẽ liên quan đến khoản phí trả trước từ thỏa thuận bancassurance độc quyền ký với Sunlife Vietnam.

Bảng 1: KQKD Q1/2021, ACB

Tỷ lệ NIM tiếp tục hưởng lợi từ mặt bằng lãi suất thấp

Tỷ lệ NIM tăng rõ rệt, tăng 56 điểm cơ bản so với quý trước (tăng 69 điểm cơ bản so với cùng kỳ) trong Q1/2021 và đạt mức cao kỷ lục là 4,43% với lợi suất gộp giảm 48 điểm cơ bản so với quý trước và chi phí huy động giảm 101 điểm cơ bản so với quý trước. Mặc dù hệ số LDR tăng cũng giúp cải thiện tỷ lệ NIM, tuy nhiên có vẻ tỷ lệ NIM tăng chủ yếu là nhờ môi trường thanh khoản dồi dào.

Tóm lại, thu nhập lãi thuần Q1/2021 tăng mạnh, tăng 35,7% so với cùng kỳ và đạt 4.640 tỷ đồng; sát với kỳ vọng của chúng tôi.

Lãi thuần HĐ dịch vụ tăng trưởng mạnh nhờ bancassurance

Tổng thu nhập ngoài lãi tăng 8% so với cùng kỳ đạt 1.036 tỷ đồng; cụ thể:

- Lãi thuần HĐ dịch vụ tăng ấn tượng, tăng 68,7% so với cùng kỳ đạt 625 tỷ đồng, chủ yếu nhờ thu nhập từ hoa hồng bancassurance;

- Lãi thuần HĐ kinh doanh ngoại hối đạt 196 tỷ đồng (tăng 37,3% so với cùng kỳ), tiếp tục đà tăng trưởng cao, và

- Lãi mua bán trái phiếu giảm 55,3% so với cùng kỳ, đạt 162 tỷ đồng.

Tóm lại, tổng thu nhập hoạt động tăng 29,6% so với cùng kỳ đạt 5.675 tỷ đồng.

Chi phí hoạt động giảm nhờ hoàn nhập dự phòng

Tổng chi phí hoạt động giảm 16,7% so với cùng kỳ trong Q1/2021 còn 1.965 tỷ đồng. Cụ thể, chi phí nhân viên giảm 13,5% so với cùng kỳ còn 1.367 tỷ đồng vì ACB đã ghi nhận trước quỹ khen thưởng năm 2020 vào Q1/2020 dẫn đến mức nền so sánh cao.

Cổ phiếu ACB cũng đã hoàn nhập tổng cộng 363 tỷ đồng dự phòng trong chi phí hoạt động (so với chỉ 147 tỷ đồng trong Q1/2020). HSC tin rằng khoản hoàn nhập dự phòng xuất phát từ thu nhập thu hồi nợ xấu từ tài sản nhóm G6 (nhóm 6 công ty liên quan đến vụ việc ông Kiên vào năm 2012). Nếu loại bỏ các khoản hoàn nhập dự phòng, thì chi phí hoạt động Q1/2021 từ hoạt động kinh doanh cốt lõi giảm 5,1% so với cùng kỳ còn 2.380 tỷ đồng.

Tỷ lệ nợ xấu và chi phí tín dụng tăng – nhưng vẫn trong tầm kiểm soát

Nợ xấu tại ACB tăng tới 64,7% so với đầu năm lên 3.980 tỷ đồng; theo đó tỷ lệ nợ xấu là 0,91% (tại thời điểm cuối năm 2020 là 0,59%). Đồng thời, nợ nhóm 2 tăng mạnh 78% so với đầu năm lên 1.026 tỷ đồng; theo đó tỷ lệ nợ nhóm 2 là 0,32% (tại thời điểm cuối năm 2020 là 0,18%).

Chi phí dự phòng tăng lên 605 tỷ đồng trong Q1/2021 (trong Q1/2020 chỉ là 93 tỷ đồng). Theo đó, chi phí tín dụng theo năm là 0,81% (năm 2020 là 0,32%). Hệ số LLR giảm còn 120% (từ 160% tại thời điểm cuối năm 2020).

Chi phí dự phòng tăng mạnh trong Q1/2021 có lẽ một phần liên quan đến các khoản vay tái cấu trúc dành cho khách hàng chịu ảnh hưởng của dịch Covid-19. Mặc dù có một số dấu hiệu ban đầu cho thấy nợ xấu mới hình thành tăng lên, HSC thấy rằng chất lượng tài sản của ACB vẫn trong tầm kiểm soát tốt.

Duy trì khuyến nghị Mua vào; HSC sẽ xem xét lại giá mục tiêu và dự báo

HSC sẽ xem xét khuyến nghị Mua vào, giá mục tiêu 35.800đ và dự báo sau khi ACB công bố KQKD Q1/2021 cộng với giá cổ phiếu tăng mạnh gần đây. Hiện P/B dự phóng năm 2021 là 1,6 lần và năm 2022 là 1,3 lần.

Nguồn: HSC