Sau 6T2018, ACB (Cổ phiếu ACB) đã hoàn thành 2/3 mức tăng trưởng tín dụng cho cả năm 2018. Với chủ trương kiểm soát tăng trưởng tín dụng chặt chẽ của NHNN, chúng tôi cho rằng ACB sẽ tập trung tái cơ cấu danh mục cho vay theo hướng ưu tiên các khoản vay có lãi suất tốt thay vì đẩy mạnh tăng trưởng tín dụng trong nửa cuối năm 2018.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 13/09/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu ACB phiên giao dịch ngày 13/09/2018. Nguồn: AmiBroker

ACB sở hữu chất lượng tài sản tốt, an toàn vốn cao và thanh khoản dồi dào

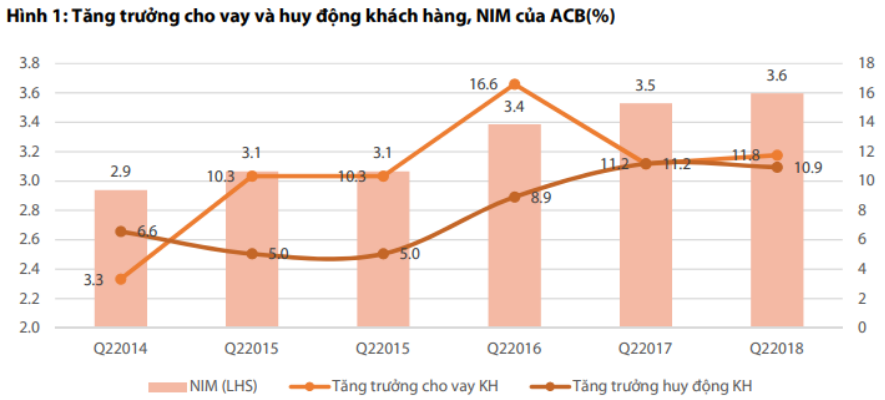

Trong nửa đầu năm 2018, tăng trưởng cho vay và huy động khách hàng tăng lần lượt 11,8% và 10,9% YTD. Dư nợ cho vay cá nhân tăng mạnh, ước đạt 13,1% so với đầu năm và chiếm 56% tổng dư nợ. Nếu bao gồm trái phiếu doanh nghiệp và giấy tờ có giá thì tín dụng và tiền gửi tăng trưởng lần lượt 11,8% YTD và 9,4% YTD. Như vậy sau nhiều năm thì tăng trưởng tín dụng cao hơn so với tăng trưởng tiền gửi.

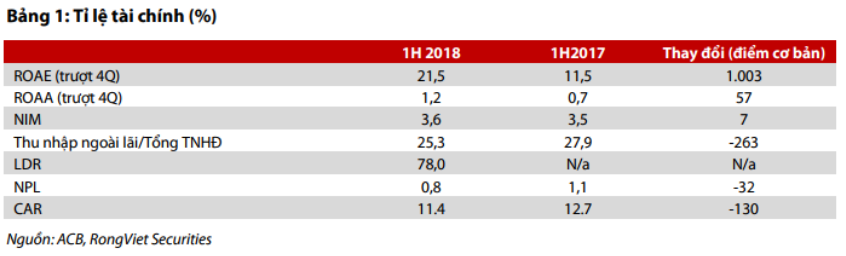

Theo đó, tỷ lệ LDR tăng nhẹ trong khi CAR giảm nhẹ so với cuối năm 2017. Mặc dù vậy, các tỷ lệ này vẫn tốt hơn so với một số ngân hàng thương mại khác cùng nhóm với ACB và tốt hơn so với quy định của NHNN. Cụ thể, đến Q2/2018, tỷ lệ LDR là 78%, CAR và CAR vốn cấp 1 lần lượt là 11,4% và 8,9%. Ngoài ra, nợ xấu cũng được kiểm soát thấp, ở mức 0,8% vào cuối Q2/2018, không thay đổi nhiều so với cuối năm 2017. Điều đáng chú ý, tỷ lệ dự phòng bao nợ xấu (LLR) duy trì ở mức cao, khoảng 131%.

Như vậy, sau 6T2018, ACB đã hoàn thành 2/3 mức tăng trưởng tín dụng cho cả năm 2018. Với chủ trương kiểm soát tăng trưởng tín dụng chặt chẽ của NHNN, chúng tôi cho rằng ACB sẽ tập trung tái cơ cấu danh mục cho vay theo hướng ưu tiên các khoản vay có lãi suất tốt thay vì đẩy mạnh tăng trưởng tín dụng trong nửa cuối năm 2018. Ngân hàng đặt mục tiêu tăng 1 điểm phần trăm tín dụng trong quý 3 và 2 điểm phần trăm trong quý 4. Tăng trưởng tín dụng cả năm sẽ đạt 15% như kế hoạch đặt ra vào đầu năm. Mặc dù vậy, với chất lượng tài sản lành mạnh cũng như các tỷ lệ an toàn vốn và thanh khoản tốt của ACB, chúng tôi dự báo cho vay và huy động khách hàng của ACB sẽ lần lượt là 16% YoY và 15% YoY trong năm 2018.

Lợi nhuận tăng trưởng mạnh nhờ các nguồn thu nhập cải thiện và chi phí dự phòng giảm

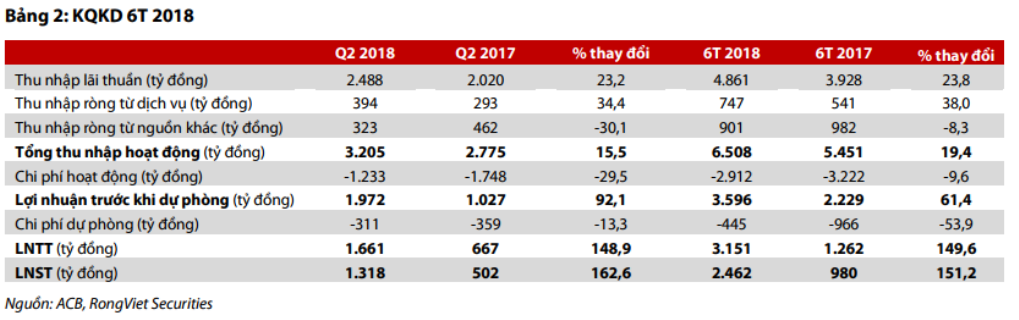

Tổng thu nhập hoạt động (TNHĐ) đạt 6.500 tỷ đồng trong 6 tháng đầu năm 2018, tăng 19,4% so với cùng kỳ năm ngoái. Thu nhập lãi thuần tăng trưởng 23,8% YoY và đóng góp gần 75% vào tổng TNHĐ của ACB. Các mảng kinh doanh khác như dịch vụ, kinh doanh ngoại hối cũng tăng trưởng tốt, lần lượt đạt 38% và 17,4% so với cùng kỳ năm ngoái. Đáng chú ý, thu nhập dịch vụ ròng tăng trưởng mạnh nhờ tăng trưởng phí dịch vụ (phí giao dịch, thanh toán và phí bảo lãnh, v.v…), hoa hồng từ dịch vụ bán bảo hiểm và phí môi giới chứng khoán. Chúng tôi nhận thấy ACB đã đẩy mạnh hoạt động bảo lãnh trong lĩnh vực xây dựng. Do đó, phí từ hoạt động này sẽ có đóng góp đáng kể vào thu nhập của ngân hàng trong năm 2018 cũng như trong những năm sắp tới.

Đồng thời với đó, chi phí hoạt động và chi phí dự phòng giảm lần lượt 30% và 13% so với cùng kỳ năm ngoái. Chi phí giảm mạnh chủ yếu do ACB đã hoàn tất việc trích lập DPRR đối với các vấn đề cũ (liên quan đến nhóm sáu công ty của ông Kiên và một công ty nhà nước).

Nhờ tổng TNHĐ tăng trưởng mạnh và chi phí giảm, LNTT đã tăng trưởng mạnh trong nửa đầu năm 2018. Cụ thể, LNTT của ACB đạt 3.200 tỷ đồng (+150% YoY) trong hai quý đầu năm, tương ứng hoàn thành hơn 55% kế hoạch cả năm.

Dự án Ngân hàng Tương lai là bước phát triển tiếp theo của ACB để hòa nhập vào xu hướng ngân hàng bán lẻ

Sau hơn 5 năm giải quyết các vấn đề pháp lý, đến nay ACB đã gần như hoàn thành kế hoạch tái cấu trúc của mình. Về dài hạn, ACB sẽ tập trung vào dự án Ngân hàng Tương lai, giúp ngân hàng tăng cường sức mạnh trong mảng bán lẻ cũng như nâng cao năng suất hoạt động. Các nền tảng mà ACB sẽ tập trung trong giai đoạn này bao gồm:

- Đầu tư vào công nghệ, xây dựng thương hiệu và nguồn nhân lực

- Số hóa: Ra mắt ứng dụng ACB mới, nhằm mục đích nâng cao hiệu quả hơn là tăng thu nhập

- Tập trung vào dữ liệu lớn để nắm bắt nhiều khách hàng hơn. Cơ sở dữ liệu khách hàng chính sẽ là (1) Nhóm khách hàng cá nhân giàu có và (2) Các doanh nghiệp vừa và nhỏ và các tiểu thương có tổng thu nhập hàng năm nhỏ hơn 20 tỷ

Với việc cơ cấu lại danh mục cho vay theo hướng ưu tiên các khoản vay lãi suất cao, NIM trong nửa cuối năm kỳ vọng sẽ duy trì ở mức hiện tại. Do đó, mặc dù tăng trưởng tín dụng dự báo chỉ khoảng 16% cho cả năm, chúng tôi kỳ vọng thu nhập lãi thuần trong nửa cuối năm 2018 sẽ tương đương với con số đạt được trong 6 tháng đầu năm. Hơn nữa, với việc thu nhập đóng góp từ mảng dịch vụ và chi phí hoạt động và dự phòng thấp, LNTT cho cả năm 2018 dự báo đạt khoảng 6.091 tỷ đồng, cao hơn 7% so với kế hoạch và cao hơn 129% so với năm 2017.

ACB đã trả cổ tức bằng cổ phiếu 15% cho năm 2017 trong quý 2 năm nay. Đối với năm 2018, ngân hàng này sẽ trả 30% cổ tức bằng cổ phiếu. Với mức độ an toàn vốn cao và thanh khoản dồi dào, chúng tôi kỳ vọng ACB sẽ bắt đầu trả một phần cổ tức bằng tiền mặt từ năm 2019 với tỷ lệ tương đương khoảng 20% vốn điều lệ. Với mức giá 32.900 đồng / cổ phiếu, ACB đang giao dịch ở mức PBR khoảng 2x năm 2018 và giảm 17% so với giá mục tiêu của chúng tôi. Do đó, chúng tôi khuyến nghị Tích Lũy đối với cổ phiếu này.

Nguồn: VDSC