ACB công bố LNTT 1H20 đạt 3.820 tỷ đồng (+ 5,4% YoY), khá sát với ước tính của BVSC là 3.927 tỷ đồng. Key drivers: 1) Thu nhập từ lãi tăng chủ yếu nhờ vào tăng trưởng tín dụng; 2) Kinh doanh ngoại hối và chứng khoán đầu tư ghi nhận lãi tích cực; và 3) Cắt giảm chi phí hoạt động.

Đồ thị cổ phiếu ACB phiên giao dịch ngày 13/08/2020. Nguồn: AmiBroker

- Cuối 2Q20, cả cho vay/ tiền gửi khách hàng đều hồi phục tốt QoQ, lần lượt đạt 284 nghìn tỷ (+ 3,3% QoQ; + 5,6% YTD) / 331 nghìn tỷ (+ 5,7% QoQ; + 7,3% YTD). LDR thuần giảm xuống 85,8% so với 87,9% trong 1Q20. LDR (Thông tư 22) là 79% so với cap là 85%, do đó giảm bớt áp lực nhu huy động trong 2H.

- Sáng kiến “Employee banking” bước đầu cho kết quả tốt, với tỷ lệ CASA đạt 18.1%, đứng sau các ngân hàng (NH) có thế mạnh thu hút CASA, gồm MBB (35,6%), TCB (34,4%) và VCB (28,8%). Mảng banca ghi nhận KQ vượt trội trong Tháng 6 đạt hơn 100 tỷ, lọt vào top 3 NH bán bảo hiểm tốt nhất thị trường.

- Duy trì nền tảng cơ bản tốt. Tỷ lệ NPL cuối 2Q20 là 0,68% (+3 bps QoQ; +2 bps QoQ), trong đó tỷ lệ nợ xấu từ khách hàng cá nhân và SME lần lượt là 0,6% và 0,7%. Trong 2Q20, Ban lãnh đạo chia sẻ ACB đã tích cực phân loại nợ khắt khe hơn so với Thông tư 02 để phản ánh đúng nhất tình trạng nợ xấu, theo đó kỳ vọng không có sự thay đổi trọng yếu đối với NPL trong 2H. LLRC duy trì ở mức cao 144%. Mức an toàn vốn CAR (Basel II) là 10,7% cuối 2Q20.

- Tính đến cuối 2Q20, Cổ phiếu ACB công bố tổng dư nợ đã cơ cấu do dịch Covid-19 là khoảng 9 nghìn tỷ (ứng với 3,2% dư nợ), thấp hơn 4,4% là mức bình quân gia quyền của 9 NH đã công bố. ACB kỳ vọng không có thêm khoản nợ tái cấu trúc do dịch Covid-19 trong 2H. Tổng thu nhập từ lãi bị ảnh hưởng ước tính là 500 tỷ, kỳ vọng sẽ thu hồi đầy đủ sau thời gian tái cấu trúc.

- BVSC điều chỉnh nhẹ LNTT năm FY20 của ACB lên mức 7.896 tỷ (+5% YoY) từ mức 7.741 tỷ (+3% YoY) ở lần cập nhật trước, chủ yếu do dự phóng banca tốt hơn. Chúng tôi kỳ vọng LNTT năm FY21 của ACB sẽ phục hồi tốt đạt 9.877 tỷ (+15% YoY) với giả định phục hồi tốt trên các mảng kinh doanh cốt lõi sau đại dịch Covid-19. Bao gồm tăng trưởng tín dụng tốt hơn, cải thiện NIM, gia tăng đóng góp từ mảng dịch vụ và chất lượng tài sản tốt hơn nữa.

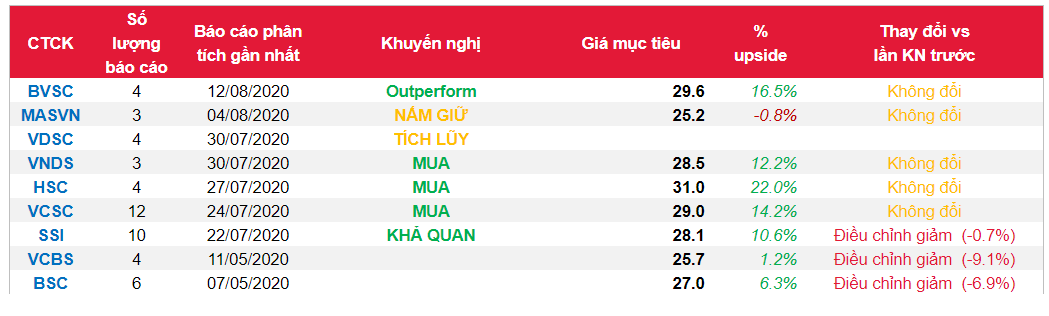

- Khuyến nghị: ACB đóng cửa tại mức giá 23.700 đồng/cp vào 07.08.2020, giao dịch tại mức P/B và P/E năm 2020 là 1,15x và 6,2x so với mức ROAA là 1,6% và ROAE là 20,3%. Duy trì khuyến nghị OUTPERFORM với mức giá mục tiêu 29.600/cp (lợi nhuận tiềm năng: 25%), định giá ở mức P/B hợp lý là 1,4x. ACB là một trong những NH thận trọng nhất, sở hữu mô hình bán lẻ thế chấp tốt nhất hệ thống. BVSC duy trì quan điểm ACB là ngân hàng được quản trị tốt, với những lợi thế cạnh tranh riêng biệt: 1) Tỷ lệ cho vay cá nhân lớn (hỗ trợ NIM, tối ưu hóa phân tán rủi ro và hạn chế hình thành nợ xấu); 2) Khẩu vị rủi ro thấp; 3) Bảng cân đối kế toán tốt (Tỷ lệ NPL thấp nhất ngành và tỷ lệ LLRC đứng thứ hai); và 4) Quản trị rủi to tốt. BVSC hiểu rằng đại dịch Covid-19 đã ảnh hưởng đáng kể đối với ngành ngân hàng, cho đến thời điểm hiện tại, những lợi thế cạnh tranh của ACB đang tiếp tục hỗ trợ tốt đối với KQKD và chất lượng tài sản của NH trong bối cảnh khó khăn. BVSC hiện kỳ vọng việc niêm yết trên sàn HoSE sẽ hoàn thành sớm hơn ước tính ban đầu vào Tháng 11-12, bởi việc chi trả cổ tức cổ phiếu diễn ra vào nửa cuối Tháng 8. Ký kết hợp đồng banca độc quyền, kỳ vọng diễn ra trong 2H duy trì là một điểm nhấn thú vị, với khoản thu nhập upfront fee một lần đáng kể và dòng thu nhập ổn định về sau. Sau đại dịch Covid-19, chúng tôi kỳ vọng sự phục hồi tốt với ACB, đưa ra dự phóng LNTT năm 2021 tăng 15%.

Nguồn: BVSC

Từ khóa: ACB