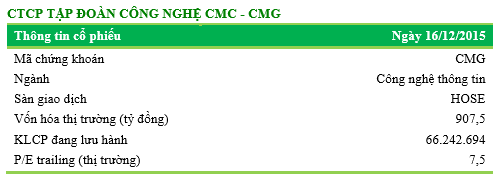

CẬP NHẬT CỔ PHIẾU CTCP TẬP ĐOÀN CÔNG NGHỆ CMC (CMG)

Đồ thị CMG giữa phiên ngày 21/12/2015. Nguồn: Amibroker

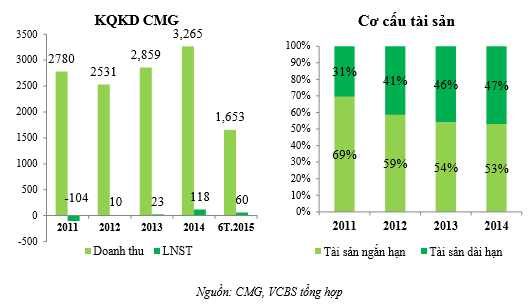

6T.2015 (từ 1/4-30/9, niên độ tài chính kết thúc ngày 31/3 hàng năm), doanh thu hợp nhất đạt 1.653 tỷ (+11,2% yoy), LNST đạt 60 tỷ (+37,9% yoy), LNST công ty mẹ đạt 48,4 tỷ (+19,8% yoy). Với kết quả này, CMG đã hoàn thành 53% kế hoạch doanh thu và 42% kế hoạch lợi nhuận. Tiến độ này đang nhanh so với kế hoạch do đặc thù DN CNTT ghi nhận KQKD nhiều vào cuối năm (tức là quý 1 theo niên độ bình thường).

VCBS nhận thấy nhiều điểm tích cực trong hoạt động cốt lõi của CMG sau giai đoạn tái cơ cấu. Tiềm năng tăng trưởng trong 3 năm tới tích cực với động lực là viễn thông và tích hợp hệ thống. Trong đó, viễn thông sẽ có tốc độ tăng trưởng mạnh mẽ nhờ việc hoàn thiện hạ tầng và phát triển thị trường ngách. Tích hợp hệ thống vốn đã có nền tảng tốt từ nhiều năm, sẽ được hưởng lợi khi nền kinh tế đi lên.

Chúng tôi cũng cho điểm cộng đối với việc thay đổi chiến lược cho 2 mảng phần mềm và phân phối. Theo đó, CMG sẽ chú trọng hơn vào thị trường xuất khẩu và thu hẹp mảng phân phối theo hướng tăng tỷ trọng dịch vụ và giảm tỷ trọng sản phẩm với tỷ suất lợi nhuận thấp, rủi ro cao.

Rủi ro của CMG có thể đến từ việc thay đổi xu hướng công nghệ nhanh, sức ép cạnh tranh từ việc giảm giá gói cước cáp quang và thắt chặt chi tiêu chính phủ. Về dài hạn, vấn đề lãnh đạo kế cận cũng cần được cân nhắc đối với CMG.

Dự báo KQKD 2015 là 3.600 tỷ doanh thu (+10,6% yoy), 144 tỷ LNST (+22,2% yoy), 124 tỷ LNST về công ty mẹ (+14% yoy) (do giảm tỷ lệ sở hữu tại CMC Telecom). EPS forward 2015 dự kiến 1.876 đồng/cổ phiếu. Với giá đóng cửa 13.700 đồng ngày 15/12/2015, CMG đang được giao dịch với PE forward 7,3. Giá mục tiêu theo phương pháp chiết khấu dòng tiền tự do và so sánh tương đối là 17.000 đồng/cổ phiếu, cao hơn 24% so với giá hiện tại (13.700 dồng/cổ phiếu). Khuyến nghị MUA đối với CMG.

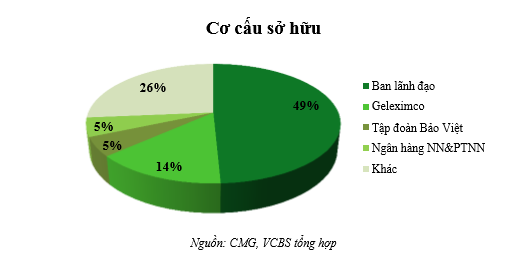

Lịch sử hình thành Công ty Cổ phần Tập đoàn Công nghệ CMC (CMG) tiền thân là Trung tâm ADCOM thuộc Viện Công nghệ vi Điện tử, Viện nghiên cứu Công nghệ Quốc gia thành lập năm 1991 với số vốn ban đầu 50 triệu đồng . CMG hoạt động trên cả 4 mảng phần mềm, tích hợp, viễn thông và phân phối lắp ráp, mô hình tương tự như FPT nhưng quy mô nhỏ hơn. Cơ cấu sở hữu Phần lớn sở hữu của CMG nằm trong tay ban lãnh đạo với tỷ lệ 49%. CTCP Xuất nhập khẩu Tổng hợp Hà Nội (Geleximco) là cổ đông lớn thứ 2 với 14%, theo sau là Tập đoàn Bảo Việt và Ngân hàng Nông nghiệp (5%). Ban lãnh đạo hiện nay chủ yếu là sáng lập viên và cán bộ chủ chốt của CMG từ khi thành lập. Tỷ lệ sở hữu khối ngoại vẫn còn thấp, khoảng 3,8%.

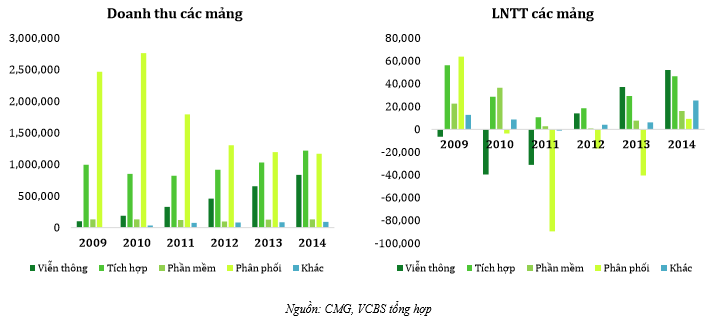

Hoạt động kinh doanh CMG đã có tốc độ tăng trưởng cao (30-40% tăng trưởng gộp trong giai đoạn 2007-2010) với đóng góp chính từ 2 mảng tích hợp và phần mềm. Tuy nhiên, công ty đã gặp khó khăn nghiêm trọng trong giai đoạn 2011-2013 do (1) mở rộng mảng phân phối và lắp ráp nhưng không kiểm soát tốt chi phí, (2) Chịu lỗ mảng viễn thông trong giai đoạn đầu tư ban đầu. Lợi nhuận sụt giảm mạnh, đến năm 2013 chỉ còn bằng ¼ lợi nhuận năm 2009. Chúng tôi nhìn nhận CMG là câu chuyện tăng trưởng sau giai đoạn tái cơ cấu. Động lực trong 3 năm tới nằm ở mảng viễn thông và tích hợp hệ thống. Trong đó, viễn thông sẽ có tốc độ tăng trưởng mạnh mẽ nhờ việc hoàn thiện hạ tầng và phát triển thị trường ngách. Tích hợp hệ thống vốn đã có nền tảng tốt từ nhiều năm, sẽ được hưởng lợi khi nền kinh tế đi lên.

TRIỂN VỌNG KINH DOANH

Động lực tăng trưởng trong 3 năm tới nằm ở mảng viễn thông và tích hợp hệ thống

Viễn thông

CMC Telecom ra đời khá muộn (năm 2008), khi các công ty Viettel, VNPT, FPT đã có chỗ đứng vững chắc trên thị trường. Riêng 3 công ty này đã chiếm trên 90% thị phần và phần lớn hạ tầng chủ chốt. Điều này tạo ra sức ép lớn cho những công ty ra đời sau như CMG khi phải có được tệp khách hàng đủ lớn để bù đắp chi phí đầu tư hạ tầng tốn kém ban đầu. Cách làm của CMG trong giai đoạn đầu là:

(1) Xác định cáp quang ngay từ đầu khi toàn bị trường đã sử dụng ADSL rộng rãi để đón xu hướng mới;

(2) Hợp tác với VTV cung cấp internet qua cáp truyền hình với giá thành cạnh tranh mà không cần đầu tư hạ tầng;

(3) Thuê lại hạ tầng các đơn vị khác giai đoạn đầu và đầu tư vào các công ty trong ngành (Netnam) để xâm nhập nhanh. Hiện tại, CMG đã vượt qua điểm hòa vốn và trở thành doanh nghiệp viễn thông đứng thứ 5 trong mảng internet với 2,52% thị phần (sau VNPT, Viettel, FPT, SCTV – Sách trắng CNTT 2014).

Mảng viễn thông từ năm 2013 cũng đem lại nguồn lợi nhuận lớn nhất cho tập đoàn. Triển vọng của mảng này trong thời gian tới như sau:(1) Hướng đến thị trường ngách để tăng khả năng cạnh tranh. CMC cung cấp dịch vụ internet cho cả 2 đối tượng khách hàng là hộ gia đình và doanh nghiệp. Đối với khách hàng gia đình, CMG hợp tác với VTV cung cấp internet qua cáp truyền hình. Nhờ giá thành gói cước cạnh tranh (150.000 đồng/tháng) và tận dụng thương hiệu đối tác, số lượng thuê bao tăng trưởng nhanh (trung bình gấp đôi hàng năm). Số lượng thuê bao cuối năm 2014 là 50.000 dự kiến tăng 100.000 vào cuối năm nay. Lưu ý rằng việc hợp tác với VTV giúp CMC hầu như không tốn chi phí hạ tầng, chi phí lớn nhất là thiết bị đầu cuối. Tuy nhiên, chúng tôi không cho rằng internet hộ gia đình là động lực tăng trưởng của CMG trong 2-3 năm tới do: (1) Khả năng truyền tải dữ liệu qua đường đồng trục VTV hạn chế so với cáp quang; (2) Giá cước cáp quang của các đối thủ lớn FPT Telecom, Viettel đang giảm rất nhanh gây áp lực cho CMC; (3) Biên lợi nhuận thấp. Động lực tăng trưởng nằm ở nhóm doanh nghiệp, khi CMG có khả năng “may đo” từng gói dịch vụ riêng theo yêu cầu của khách hàng. 1 gói dịch vụ có thể bao gồm đường truyền, lease line đa điểm, quản lý dữ liệu, server exchange, cho thuê thiết bị… Tăng trưởng ở nhóm này khả quan do (1) Nhu cầu khách hàng đối với các dịch vụ tốt, đặc thù rất lớn, nhất là khối FDI; (2) Ở quy mô nhỏ (vài trăm khách hàng), CMG có khả năng đáp ứng nhu cầu chuyên biệt, trong khi những đối thủ lớn (vài nghìn khách hàng) bắt buộc tập trung vào 3-4 gói dịch vụ chính; (3) Biên LN cao, gói cước trung bình là 25-30 triệu/tháng, với những khách hàng lớn có thể lên đến vài trăm triệu/tháng; (4) Số lượng khách hàng tối đa CMG có thể đáp ứng là 1000-1200 khách hàng, tương đương khả năng tăng trưởng 3 lần so với hiện tại, chưa kể cải thiện APRU. (2) Hạ tầng viễn thông ngày càng hoàn thiện Phần lớn hạ tầng hiện nay là thuê của VNPT và EVN. Tuy nhiên, CMG sẽ sớm tự chủ hạ tầng. Về đường nối nội địa: CMC đang đàm phán thuê lại hạ tầng đường trục Bắc Nam của đối tác khác trong vòng 50 năm. Dự kiến chi phí thuê lại 5 triệu USD, ký hợp đồng từ năm 2016. Về đường nối quốc tế: cuối năm nay, công ty sẽ kết nối tuyến cáp quang biển APG cùng với FPT và Viettel. Đây là dự án được đầu tư từ năm 2011 với tỷ lệ góp vốn (Viettel: 62,5%, FPT: 25% và CMC: 12,5%). Tuyến APG có chiều dài 11.000 km, băng thông 4 Tbps, nối Việt Nam đi các nước châu Á và Mỹ. CMC dự tính sử dụng 40-50% dung lượng tuyến quốc tế, phần còn lại cho bên khác thuê để tiết kiệm chi phí. Các tuyến quốc tế nhỏ hơn cũng đã được kết nối từ năm nay như Hà Nội – Lạng Sơn – Trung Quốc, HCM – Mộc Bài – Lào/Campuchia. Chúng tôi đánh giá hoàn thiện hạ tầng CMG có thể phát triển thêm sản phẩm và tăng khả năng thu hút khách hàng, nhất là khách hàng doanh nghiệp với nhu cầu đường truyền lớn. Phương án đi thuê đường trục Bắc Nam khá hợp lí nếu so với xây lại từ đầu tốn thời gian, tăng chi phí (10-15 triệu USD) và rủi ro nếu tỷ lệ sử dụng thấp. (3) Lợi ích từ cổ đông chiến lược TIME dotCom Tháng 5 năm nay, CMC đã ký thỏa thuận bán 25% cổ phần tại CMC Telecom cho TIME dotCom với giá trị 12 triệu USD. TIME dotCom là nhà cung cấp viễn thông cáp quang và giải pháp hạ tầng lớn thứ 2 tại Malaysia. Công ty này sở hữu hoặc có kết nối đến nhiều tuyến đường cáp quan trọng trong khu vực như APG, AAE-1, FASTER, SKR1M… Việc bắt tay với TIME là thông tin tích cực cho CMG khi có thể tiếp cận nguồn băng thông lớn của đối tác cũng như mở rộng phạm vi khách hàng quốc tế. Lưu ý rằng, qua thương vụ này Tổng giám đốc của TIME đã tham gia vào HĐQT của CMC Telecom. Chúng tôi nhận thấy nhiều dấu ấn thay đổi trong quản trị và xác định chiến lược (Mục tiêu phát triển khách hàng doanh nghiệp theo hướng chú trọng dịch vụ “may đo” là 1 trong số đó). Tất nhiên, làm đối tác với TIME CMC cũng đã phải hi sinh 1 số lợi ích khác (như giấy phép IPTV) nhưng cái lợi lớn hơn nhiều.

Tích hợp hệ thống:

Hướng đến doanh nghiệp tạo tiền đề tăng trưởng ổn định. Phát huy thế mạnh từ thị trường ngân hàng. Giảm tỷ trọng khối chính phủ. Đây là mảng kinh doanh cốt lõi từ khi CMG thành lập và đã từng đóng góp lợi nhuận lớn nhất trong giai đoạn 2007-2008 (Trước khi có đóng góp lớn từ phân phối (2009) và viễn thông (từ năm 2013). Tốc độ tăng trưởng doanh thu gộp trong giai đoạn 2011-2014 là 14%. Chúng tôi đánh giá cao sự ổn định của mảng này trong nhiều năm, đặc biệt giai đoạn 2012-2014, khi các đối thủ khác trên thị trường đều gặp khó khăn như FPT, HIPT. Chúng tôi cho rằng tốc độ tăng trưởng của mảng này sẽ được mở rộng trong thời gian tới nhờ vào:

(1) CMG tập trung vào phát triển khách hàng doanh nghiệp với nhua cầu ổn định. Khách hàng nhóm này bao gồm các doanh nghiệp FDI, Viettel, các doanh nghiệp dầu khí và điện. Kinh tế phục hồi và dòng vốn FDI đang gia tăng là động lực tăng trưởng cầu đầu tư CNTT của khối doanh nghiệp. CMG sẽ hưởng lợi từ điều đó. (2) Đối với mảng kinh doanh tích hợp cho khối tài chính ngân hàng, chúng tôi đánh giá cao các doanh nghiệp kinh nghiệm lâu năm, có tệp khách hàng ổn định do tính chất đặc thù và mức độ đòi hỏi chuyên sâu cao. Chúng tôi nhận thấy CMG đáp ứng những tiêu chí này và hứa hẹn 1 số điểm sáng trong vài năm tới (1) Công ty con phía Nam đang phát triển nhanh nhờ đẩy mạnh chính sách bán hàng. Trong năm nay, lượng hợp đồng ký mới của CMC SI Sài Gòn đạt 1.000 tỷ, vượt kế hoạch 300-400 tỷ;

(2) Chúng tôi kỳ vọng nhu cầu đầu tư của khối ngân hàng sẽ gia tăng sau quá trình tái cơ cấu và tín hiệu ấm lên từ nền kinh tế (tương tự giai đoạn 2006 – 2008). Lưu ý rằng, mặc dù là 1 trong những ngành nghề có độ xâm nhập CNTT cao, trình độ tự động hóa và CNTT ở các ngân hàng Việt Nam còn khá sơ sài so với các nước khác, nên tiềm năng để CMG khai thác vẫn còn nhiều.

(3) Chúng tôi không kỳ vọng từ khối khách hàng chính phủ. Mặc dù chủ trương thuê ngoài dịch vụ CNTT đã có từ đầu năm 2015, VCBS chưa nhận thấy nhiều thay đổi và sức ép ngân sách sẽ còn gây áp lực lên đầu tư công. Cân nhắc yếu tố ngành và tỷ trọng đóng góp khối chính phủ trong tổng DT tích hợp của CMG đã giảm (từ 30-40% về 25%), kỳ vọng hợp lý có lẽ là đi ngang hoặc giảm nhẹ trong giai đoạn tới.

Như vậy, hướng đi của CMG khá khác biệt so với FPT (giảm tỷ trọng tích hợp, tăng tỷ trọng phần mềm, phát triển mảng mới như y tế, giao thông). Chúng tôi cho rằng sự khác biệt này là tất yếu khi vị thế của 2 công ty không tương đồng. CMG có kinh nghiệm tích hợp nhưng quy mô nhỏ (doanh thu tích hợp bằng 50% FPT), không có các mảng siêu lợi nhuận với tỷ suất LNTT 20-25% như FPT (tỷ suất LNTT cao nhất của CMG là phần mềm, khoảng 10%). Biên LNTT (3-4%) và tăng trưởng thị trường tích hợp không quá hấp dẫn đối với FPT nhưng vẫn tiềm năng đối với CMG. Việc FPT không tập trung khai thác sẽ giảm áp lực cạnh tranh và tạo cơ hội cho CMG gia tăng thị phần. Phần mềm Phần mềm vốn có quy mô thị trường và biên lợi nhuận tốt nhất trong các mảng kinh doanh của CMC nhưng chúng tôi nhận thấy công ty này đã không phát huy tốt tiềm năng và bị tụt lại so với các đối thủ như FPT khá nhiều. CMG có thế mạnh về sản phẩm (như E-Docman, IU, CeAC), có kinh nghiệm triển khai và đội ngũ nhân lực tốt. Việc thiếu hiệu quả đến từ sai lầm trong chiến lược (quá chú trọng thị trường trong nước nên giới hạn tiềm năng phát triển, các sản phẩm có tên tuổi chỉ bán được quy mô nhỏ, hiệu quả thấp, việc mất tập trung sang các mục tiêu ngắn hạn khác như phân phối, sản xuất sản phẩm IT cũng là 1 nguyên nhân quan trọng). Vì vậy, sự thay đổi về chiến lược là điểm cộng VCBS đánh giá cho CMC Soft.

Thay đổi gồm có (1) Phát triển sản phẩm theo hướng cho thuê quyền truy cập cho khách hàng số đông; (2) Chú trọng thị trường xuất khẩu. Giai đoạn này cũng như FPT trước đây, sẽ mất vài năm để đầu tư nhân lực (tăng 70-80 người/năm từ 300 người hiện nay) và chứng minh năng lực qua các hợp đồng nhỏ. Phân phối, lắp ráp Là mảng yếu kém và rủi ro nhất trong tập đoàn. CMG đã chịu lỗ nặng nề giai đoạn 2011-2013 do mở rộng quy mô mà không kiểm soát được chi phí. Việc thu gọn lại quy mô từ năm 2014 và bắt đầu có lãi là tín hiệu tốt. Hướng kinh doanh sắp tới là tiếp tục thu gọn sản phẩm, chỉ tập trung các sản phẩm có biên lợi nhuận tốt và kinh doanh dịch vụ (bảo hành, sữa chữa cho các hãng).

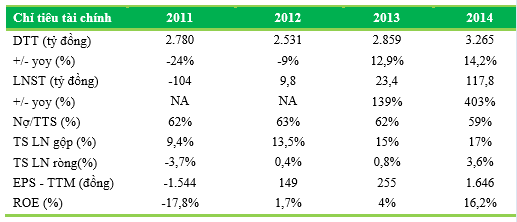

KQKD của CMG bất ổn trong giai đoạn 2011 -2013 với doanh thu hầu như không tăng trưởng và lợi nhuận bấp bênh. Điều này là do ảnh hưởng mảng phân phối và lắp ráp. CMG đã bắt đầu tăng tỷ trọng mảng phân phối lắp ráp trong giai đoạn 2008 – 2009 và có lợi nhuận tốt trong khoảng 2 năm. Tuy nhiên, khi mở rộng quy mô, CMG đã không kiểm soát tốt chi phí trong bối cạnh thị trường đi xuống và cạnh tranh gia tăng, nên đã chịu ảnh hưởng nặng nề trong 3 năm liên tiếp. Năm 2014 là năm vực dậy của CMG khi mảng phân phối được thu gọn đáng kể và các mảng kinh doanh cốt lõi như viễn thông tăng trưởng mạnh sau giai đoạn đầu tư. Doanh thu năm 2014 tăng trưởng 14,2%, LNST tăng gấp 5 lần, biên lợi nhuận ròng tăng từ 0,8% lên 3,6%, lỗ lũy kế về công ty mẹ giảm mạnh 68 tỷ (2011) xuống còn 13 tỷ (2014) (và đã hết lỗ từ quý 1 năm 2015). Theo diễn biến của tình hình kinh doanh, cơ cấu tài sản có sự chuyển dịch theo hướng giảm tỷ trọng tài sản ngắn hạn, tăng tỷ trọng tài sản dài hạn. Trong đó, tài sản ngắn hạn giảm chủ yếu từ hàng tồn kho nhập về cho mảng phân phối, lắp ráp. Tỷ trọng dài hạn tăng chủ yếu đến từ đầu tư hạ tầng cho mảng viễn thông.

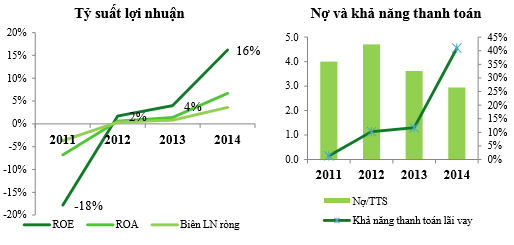

Chúng tôi cũng nhận thấy tỷ suất lợi nhuận và khả năng thanh toán của CMG được cải thiện qua từng năm. Tỷ suất lợi nhuận trên vốn chủ sở hữu tăng mạnh từ -18% (2011) lên 16%(2014) cho thấy khả năng sinh lời trong hoạt động kinh doanh có triển biến tốt. Nợ vay giảm dần đến từ việc thu gọn mảng phân phối. Nhờ đó, khả năng thanh toán lãi vay cũng tăng trừ 0.1 lên 4.6 lần. Có thể thấy tình hình tài chính của CMG đã lành mạnh rõ rệt sau giai đoạn cơ cấu, chúng tôi kỳ vọng tỷ suất lợi nhuận sẽ gia tăng trong thời gian tới đến từ hoạt động kinh doanh cốt lõi.

Dự báo KQKD 2015 6T.2015, doanh thu hợp nhất đạt 1.653 tỷ (+11,2% yoy), LNST đạt 60 tỷ (+37,9% yoy), LNST công ty mẹ đạt 48,4 tỷ (+19,8% yoy). Với kết quả này, CMG đã hoàn thành 53% kế hoạch doanh thu và 42% kế hoạch lợi nhuận. KQKD khả quan là kết quả do việc thay đổi chiến lược như đã trình bày ở trên. Trong đó, doanh thu tăng trưởng đến chủ yếu từ mảng tích hợp và viễn thông do tập trung khách hàng doanh nghiệp với nhu cầu cao và ổn định. Biên lợi nhuận cải thiện do (1) Biên lợi nhuận từng mảng cải thiện; (2) Việc thu gọn mảng phân phối giúp chi phí lãi vay giảm mạnh từ 20 tỷ xuống 14 tỷ; (3) Phân phối lắp ráp đã vượt xa kế hoạch đầu năm khi đạt LNTT 7,4 tỷ (KH 3,7 tỷ). Lợi nhuận đóng góp về công ty mẹ tăng trưởng thấp hơn LN hợp nhất do giảm tỷ lệ sở hữu tại CMC Telecom (sau thương vụ bán 25% cổ phần cho TIME dotCom). Cho cả năm 2015, chúng tôi dự báo doanh thu hợp nhất đạt 3.600 tỷ (+10,6% yoy), LNTT đạt 168 tỷ (+29,7% yoy). Luận điểm của chúng tôi là:

(1) Tốc độ tăng trưởng 6 tháng đang nhanh hơn kế hoạch ở hầu hết các mảng. Kế hoạch từ đầu năm là 3.368 tỷ doanh thu (-2,4% yoy), 173 tỷ LNTT (+16,2% yoy). Lưu ý rằng, chúng tôi quan sát tốc độ tăng trưởng doanh thu so với cùng kỳ thay vì tiến độ hoàn thành (53% doanh thu và 42% LN) do đặc thù DN công nghệ ghi nhận KQKD chủ yếu vào cuối năm. Tiến độ hoàn thành 42% kế hoạch lợi nhuận đang khả quan so với cùng kỳ 30% của CMG.

(2) Chúng tôi cho rằng tốc độ tăng trưởng 6 tháng sẽ duy trì cho đến hết năm. Dự kiến CMG vượt kế hoạch kinh doanh ở hầu hết các mảng, ngoại trừ phần mềm. Đối với tích hợp hệ thống, giá trị hợp đồng ký cho năm nay đã đạt 1.600 tỷ (kế hoạch doanh thu cả năm: 1.384 tỷ). Chúng tôi đánh giá cao khả năng ghi nhận phần lớn lượng hợp đồng này do các hợp đồng doanh nghiệp có thời gian triển khai ngắn, tất toán hơp đồng và ghi nhận DT nhanh gọn.

(3) Viễn thông là mảng có tốc độ tăng trưởng nhanh thứ 2 sau phần mềm. Doanh thu dự kiến cho cả năm là 1.085 tỷ chủ yếu đến từ gia tăng số lượng khách hàng doanh nghiệp (20% yoy), và khối internet hộ gia đình vẫn giữ đà tăng trưởng tốt (100% yoy); (2) Cần chú ý, biên lợi nhuận viễn thông có xu hướng mở rộng nhanh trong 3 năm gần đây do gia tăng số lượng thuê bao giảm chi phí cố định trên mỗi thuê bao. Trong năm nay, dự kiến biên LNTT tăng từ 6,2% lên 9,3% do ghi nhận khấu hao APG chỉ ảnh hưởng đến quý 4.

(4) Mảng phần mềm có tốc độ tăng chậm hơn so với kế hoạch chủ yếu đến từ chậm tiến độ của 1 số hợp đồng cho chính phủ (Điều này không lạ đối với các dự án CNTT). Không giống khối khách hàng doanh nghiệp, chúng tôi không chắc chắn về khả năng ghi nhận doanh thu các hợp đồng đã ký cho chính phủ. Ở mức thận trọng, nếu không tính giá trị các hợp đồng này thì doanh thu phần mềm đạt 163 tỷ (+22,8% yoy, đạt 97% kế hoạch).

(5) Phân phối và lắp ráp đã vượt kế hoạch lợi nhuận cả năm sau 6 tháng, đạt 7,4 tỷ LNTT (kế hoạch: 3,7 tỷ).

Theo đó, LNST đạt 144 tỷ (+22,2% yoy) (LNST tăng chậm hơn LNTT do đóng góp nhiều hơn của mảng viễn thông có thuế suất 22%, so với phần mềm 5%), LNST về công ty mẹ đạt 124 tỷ (+14% yoy) (do giảm tỷ lệ sở hữu tại CMC Telecom). EPS forward 2015 dự kiến 1.876 đồng/cổ phiếu. Với giá đóng cửa 13.700 đồng ngày 15/12/2015, CMG đang được giao dịch với PE forward 7,3, hấp dẫn so với tiềm năng tăng trưởng trong 3 năm tới.

Dự báo KQKD 2016 – 2020 Doanh thu: Chúng tôi giả định CMG sẽ đạt tốc độ tăng trưởng doanh thu gộp 15,6% trong giai đoạn 2015-2020. Động lực tăng trưởng chính trong giai đoạn 2016-2018 là viễn thông và tích hợp, do nhu cầu cao của khối khách hàng doanh nghiệp và ngân hàng. Giai đoạn 2018-2020, tăng trưởng doanh thu đóng góp thêm bởi mảng phần mềm, khi CMG hoàn thiện hơn đội ngũ nhân lực và có thêm các hợp đồng gia công lớn. Theo mô hình dự báo, xuất khẩu phần mềm sẽ bắt đầu vượt doanh thu phần mềm trong nước từ năm 2020. Phần mềm cũng là động lực tăng trưởng chính của CMG sau năm 2020. Lợi nhuận: Chúng tôi dự báo tốc độ tăng trưởng lợi nhuận cao hơn so với tốc độ tăng trưởng doanh thu với tăng trưởng gộp đạt 21% trog giai đoạn 2016 – 2020. Giai đoạn đầu dự báo (20162017), biên lợi nhuận mở rộng chủ yếu ở mảng viễn thông (từ 9.3% năm 2015 lên 11.4% năm 2016).

VCBS giải thích điều này là do tăng trưởng số lượng thuê bao giúp giảm chi phí cố định trên mỗi thuê bao và tập trung khối khách hàng doanh nghiệp có biên lợi nhuận tốt hơn. Kết quả này đã tính đến khấu hao đường truyền cho trục APG và Bắc Nam mới đưa vào sử dụng. Đối với mảng phần mềm, chúng tôi cho rằng biên lợi nhuận thu hẹp trong 2 năm 2015-2016 do chi phí đào tạo nhân lực (từ 12% xuống 7%) nhưng sẽ cải thiện tốt sau đó. Mặc dù để cao tính ổn định mảng tích hợp hệ thống, chúng tôi vẫn giả định giảm biên lợi nhuận sau 2-3 năm tới do cạnh tranh gia tăng. Việc đầu tư tích hợp sang mảng mới (như giao thông, y tế) không được đưa vào mô hình. Yếu tố tiên quyết mô hình dự báo này trong 3 năm gần nhất là tăng trưởng biên lợi nhuận mảng viễn thông (từ năm 2014: dù chỉ đóng góp 25% doanh thu, viễn thông đóng góp tới 40% lợi nhuận cả tập đoàn). VCBS cho rằng tỷ lệ này sẽ gia tăng nhanh trong 2 năm tới. Theo đó, KQKD dự báo cho năm 2016 là 4.400 tỷ doanh thu (+14,3% yoy), 236 tỷ LNTT (+21,9% yoy), LNST về công ty mẹ là 149 tỷ (+20% yoy). EPS forward 2016 đạt 2.251 đồng/cổ phiếu. PE tại giá đóng cửa 13.700 đồng ngày 15/12/2015 là 6.

ĐỊNH GIÁ & QUAN ĐIỂM ĐẦU TƯ

Định giá

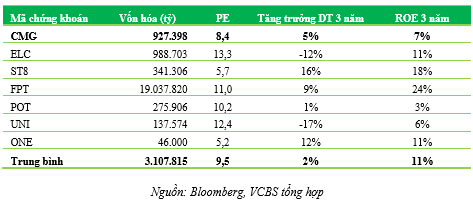

Từ dự báo KQKD như trên, giá mục tiêu theo phương pháp chiết khấu dòng tiền là 16.600 đồng/cổ phiếu. Chúng tôi cũng so sánh CMG với 1 số công ty trong ngành CNTT và viễn thông. Các chỉ tiêu so sánh cho thấy CMG có mức độ tăng trưởng doanh thu và hiệu quả hoạt động (ROE) thấp hơn so với nhóm so sánh. Bởi vậy, chúng tôi cho rằng mức PE hợp lý của CMG sẽ thấp hơn trung bình 20%, tương đương 7,8 lần. Với EPS forward 2016 đạt 2.251 đồng/cổ phiếu, giá mục tiêu theo phương pháp PE là 17.600 đồng. Tỷ trọng cho 2 phương pháp chiết khấu dòng tiền và so sánh tương đối là 50-50, theo đó giá mục tiêu là 17.000 đồng/cổ phiếu, cao hơn 24% so với giá hiện tại.

Quan điểm đầu tư

Chúng tôi nhìn nhận CMG là câu chuyện tăng trưởng sau giai đoạn tái cơ cấu. Động lực trong 3 năm tới nằm ở mảng viễn thông và tích hợp hệ thống. Trong đó, viễn thông sẽ có tốc độ tăng trưởng mạnh mẽ nhờ việc hoàn thiện hạ tầng và phát triển thị trường ngách. Tích hợp hệ thống vốn đã có nền tảng tốt từ nhiều năm, sẽ được hưởng lợi khi nền kinh tế đi lên.

Dự báo KQKD 2015 là 3.600 tỷ doanh thu (+ 10,6% yoy), 144 tỷ LNST (+22,2% yoy), 124 tỷ LNST về công ty mẹ (+14% yoy) (do giảm tỷ lệ sở hữu tại CMC Telecom). EPS forward 2015 dự kiến 1.876 đồng/cổ phiếu. Với giá đóng cửa 13.700 đồng ngày 16/12/2015, CMG đang được giao dịch với PE forward 7,3, hấp dẫn so với tiềm năng tăng trưởng trong 3 năm tới. Giá mục tiêu theo phương pháp chiết khấu dòng tiền tự do và so sánh tương đối là 17.000 đồng/cổ phiếu, cao hơn 24% so với giá hiện tại (13.700 đồng/cổ phiếu). Khuyến nghị MUA đối với CMG.

Nguồn: VCBS