Sự kiện: ĐHCĐ năm 2023

Ngày 19/4/2023, VTP tổ chức ĐHCĐ năm 2023; những thông tin chính như sau:

Đồ thị cổ phiếu VTP phiên giao dịch ngày 26/04/2023. Nguồn: AmiBroker

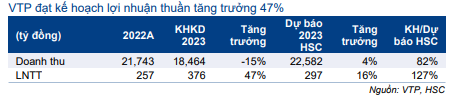

Kế hoạch kinh doanh tham vọng trong năm 2023

VTP đặt kế hoạch kinh doanh tham vọng trong năm 2023 với doanh thu thuần là 18.464 tỷ đồng (giảm 15% so với cùng kỳ) và lợi nhuận thuần đạt 376 tỷ đồng (tăng trưởng 47%), tương đương lần lượt 82% và 127% dự báo cả năm 2023 của chúng tôi.

Kế hoạch doanh thu thuần cốt lõi tăng trưởng 30%

VTP đặt kế hoạch doanh thu thuần các dịch vụ cốt lõi (chuyển phát và logistic) tăng trưởng 30%, trong khi doanh thu thương mại giảm. Lưu ý, doanh thu thương mại (các sản phẩm GTGT thấp) gần như không đem lại lợi nhuận.

Kế hoạch doanh thu cốt lõi tăng trưởng 30% chủ yếu được hỗ trợ nhờ tăng trưởng số lượng bưu kiện, trong khi giá bán bình quân nhiều khả năng sẽ tiếp tục giảm do tình hình cạnh tranh gay gắt.

Chênh lệch giữa dự báo doanh thu của chúng tôi và kế hoạch của BLĐ do (i) chúng tôi dự báo các dịch vụ cốt lõi sẽ tăng trưởng 20%, (ii) chúng tôi dự báo doanh thu thương mại sẽ đi ngang so với cùng kỳ.

Kế hoạch lợi nhuận thuần tăng trưởng 47% nhờ tỷ suất lợi nhuận cải thiện

BLĐ kỳ vọng tỷ suất lợi nhuận sẽ cải thiện trong năm 2023, mặc dù nhận định tình hình cạnh tranh về giá sẽ kéo dài và giá bán bình quân sẽ tiếp tục giảm. Lưu ý, trong năm 2022, giá bán bình quân giảm 8% so với cùng kỳ. Các biện pháp cải thiện tỷ suất lợi nhuận bao gồm:

- Cắt giảm chi phí: VTP đặt mục tiêu cắt giảm chi phí bằng cách tối ưu hóa hoạt động. Mục tiêu này sẽ được hỗ trợ một phần nhờ các công nghệ mới được triển khai. Theo đó, VTP đặt kế hoạch vốn đầu tư cơ bản là 719 tỷ đồng để thành lập một trung tâm logistic tại Đà Nẵng.

- Tập trung vào các dịch vụ có tỷ suất lợi nhuận cao như chuyển phát nhanh và chuyển phát theo lịch trình.

Bảng 1: Kế hoạch kinh doanh năm 2023, VTP

Chúng tôi cho rằng VTP sẽ gặp nhiều thách thức khi thực hiện các biện pháp này, đặc biệt là sau khi Công ty vừa tăng lương cho lao động trong Q4/2022 để ngang bằng với các công ty cùng ngành và công nghệ mới được triển khai khó có thể đem lại hiệu quả ngay lập tức. Hiệu suất hoạt động của các trung tâm điều phối, với nhu cầu vốn đầu tư lớn, có thể sẽ thấp trong giai đoạn đầu hoạt động và sẽ tạo áp lực lên tỷ suất lợi nhuận. Ngoài ra, mặc dù VTP có lợi thế đối với các dịch vụ có tỷ suất lợi nhuận cao, nhưng tỷ trọng của các dịch vụ này không đáng kể để giúp nâng cao tỷ suất lợi nhuận của toàn Công ty. Do đó, chúng tôi chỉ dự báo lợi nhuận năm 2023 sẽ tăng trưởng 16%.

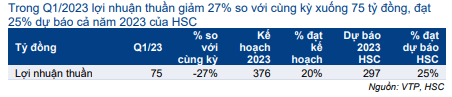

Lợi nhuận thuần Q1/2023 giảm 27% so với cùng kỳ xuống 75 tỷ đồng, đạt 25% dự báo cả năm 2023 của chúng tôi và hoàn thành 20% kế hoạch năm 2023 của VTP. Do đó, BLĐ kỳ vọng lợi nhuận sẽ cải thiện trong các quý tới.

Hồi phục chỉ được kỳ vọng khi có những chính sách hỗ trợ

Mức độ cạnh tranh trong lĩnh vực chuyển phát không có dấu hiệu hạ nhiệt do rào cản gia nhập rất thấp. Do hoạt động kinh doanh được cấp phép dễ dàng và nhu cầu vốn đầu tư thấp, nhiều công ty có thể tham gia vào thị trường và khiến giá bán bình quân sụt giảm.

Diễn biến tương tự cũng xảy ra tại Trung Quốc, theo đó, cho đến năm 2021, chính quyền địa phương đã phải đưa ra các chính sách để hạ nhiệt tình hình cạnh tranh, bao gồm giá sàn dịch vụ không thấp hơn giá vốn. Nhờ đó, tỷ suất lợi nhuận của các công ty trong ngành này đã dần cải thiện.

Tại Việt Nam, Chính phủ cũng đã nỗ lực giải quyết vấn đề này nhưng với các biện pháp nhẹ nhàng hơn, bao gồm yêu cầu các công ty phải niêm yết giá công khai và không được phép đưa ra các mức giá chênh lệch. Tuy nhiên, mức giá sàn chưa được đặt ra và các công ty đã tìm ra kẽ hở để tiếp tục đưa ra mức giá thấp.

Theo BLĐ, VTP đang đề xuất thành lập cơ quan quản lý lĩnh vực chuyển phát. Sau khi cơ quan này được thành lập, một cơ chế giám sát hiệu quả ngành và giá sàn sẽ được thiết lập. Tuy nhiên, chúng tôi không quá lạc quan về lĩnh vực này cho đến khi điều đó xảy ra.

Chuyển sang niêm yết trên sàn HSX sớm nhất trong năm 2024

Cổ phiếu VTP đã đề xuất chuyển niêm yết từ sàn UPCoM sang sàn HSX và đã được thông qua trong cả ĐHCĐ năm 2021 và 2022. Tuy nhiên, kế hoạch này đã bị trì hoãn do thay đổi nhân sự và điều kiện thị trường không thuận lợi.

BLĐ lên kế hoạch nộp hồ sơ lên HSX trong tháng 8/2023 sau khi Công ty hoàn tất mua lại cổ phiếu ESOP từ nhân viên nghỉ việc và chi trả cổ tức. Kế hoạch niêm yết trên sàn HSX có thể sẽ được diễn ra sớm nhất trong Q1/2024.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC dự báo lợi nhuận thuần năm 2023 đạt 297 tỷ đồng (tăng trưởng 16%). VTP đang giao dịch với P/E trượt dự phóng 1 năm là 13,3 lần, so với mức bình quân trong quá khứ là 26,5 lần (tính từ năm 2019). Lưu ý, hệ số năm 2020 và 2021 cao bất thường do KQKD thấp hơn so với dự báo của thị trường. Tại giá mục tiêu của chúng tôi là 29.500đ, P/E trượt dự phóng 1 năm là 12,5 lần.

Do giá cổ phiếu tăng 21% kể từ Báo cáo cập nhật gần nhất của chúng tôi vào ngày 5/3/2023, chúng tôi đang xem xét lại dự báo, khuyến nghị và giá mục tiêu.

Bảng 2: KQKD Q1/2023, VTP

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.